Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Каковы этапы формир политики управления запасами?Содержание книги

Поиск на нашем сайте

ПОЛИТИКА УПРАВЛЕНИЯ ЗАПАСАМИ [inventory management policy] — составная часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации общего размера и структуры запасов товарно-материальных ценностей с позиций наиболее эффективного осуществления операционного (производствен но-коммерческого) цикла. Разработка политики управления запасами осуществляется на предприятии по следующим основным этапам: 1. Анализ динамики размера, состава и оборачиваемости запасов в предплановом периоде. Основной задачей этого анализа является выявление уровня обеспеченности объема производственно-коммерческой деятельности предприятия соответствующими запасами сырья, материалов и готовой продукции, а также оценка эффективности их использования. В процессе этого анализа определяются средний размер финансовых средств, авансируемых в формирование запасов в целом и отдельных их видов; выявляются сезонные колебания размера запасов сырья, материалов и готовой продукции; рассчитываются показатели оборачиваемости отдельных видов запасов. Результаты анализа используются в процессе оптимизации запасов в предстоящем периоде. 2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями: а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. 3. Определение необходимой потребности в запасах товарно-материальных ценностей, включаемых в состав оборотных активов. Потребность в этих запасах определяется на основе их нормирования, которое является основной формой их оптимизации на предприятии. Нормативы запасов разрабатываются в днях оборота только по запасам текущего хранения (сезонные и другие виды запасов не нормируются). В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются в разрезе следующих их видов: а) производственные запасы (запасы сырья и материалов, необходимые для производства продукции); б) запасы готовой продукции, предназначенные для обеспечения бесперебойной ее реализации потребителям. В разрезе каждого из видов запасов выделяют текущие запасы и запасы сезонные (и других видов).

Расчет плановой суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Где Зп — плановая сумма запасов на конец рассматриваемого периода; Нтх — норматив запасов текущего хранения в днях оборота; Оо—однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в плановом периоде; Зсх — планируемая сумма запасов сезонного хранения; Зцн — планируемая сумма запасов целевого назначения других видов. 4. Определение необходимого объема финансовых средств, авансируемых в формирование товарно-материальных ценностей. Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, имеет вид:

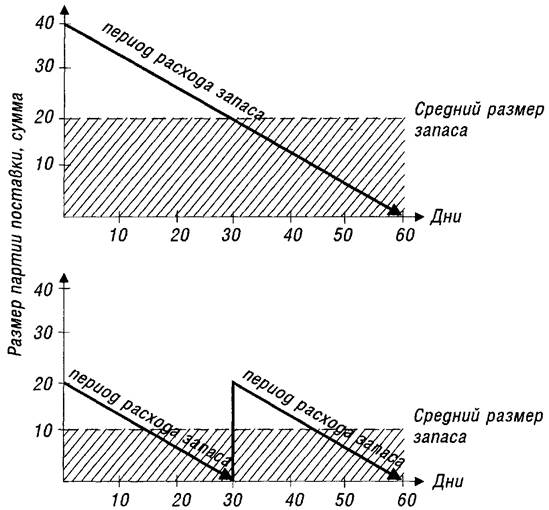

где ФСз — плановый объем финансовых средств, авансируемых в запасы; Зп — плановая сумма запасов на конец рассматриваемого периода; КЗт — средняя сумма кредиторской задолженности предприятия по товарным операциям (ее основу составляет предоставленный предприятию товарный кредит при закупке сырья и материалов). 5. Минимизация текущих затрат по обслуживанию запасов. Процесс движения запасов товарно-материальных ценностей на предприятии состоит из операций по их доставке, приемке, хранению, подготовки к использованию, подсортировки и других. Расходы по обслуживанию этого процесса представляют собой определенную часть этих затрат (издержек) предприятия. Минимизация этой части издержек является важным условием повышения эффективности хозяйственной деятельности предприятия, так как способствует увеличению его прибыли. Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, состоящую в определении оптимального размера партии их поступления (поставки). Чем выше размер партии поступления (поставки), тем ниже относительный размер текущих затрат по размещению заказа, доставке продукции и ее приемке. Однако высокий размер партии поступления (поставки) определяет высокий средний размер запаса — если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (см. рисунок 43). В этих условиях снизится размер текущих затрат по хранению запасов. Расчет оптимального размера партии поступления (поставки), при котором минимизируются совокупные текущие затраты по обслуживанию запасов, осуществляется с использованием "Модели экономически обоснованного размера заказа ".

6. Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей. В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения. Контроль за состоянием запасов осуществляется в процессе мониторинга текущей хозяйственной деятельности предприятия. 7. Реальное отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. В связи с изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента.

Рисунок 43. Зависимость между размером партии поставки и средним размером запаса (в сумме). В практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод ЛИФО [LIFOJ, который в отличие от метода ФИФО [FIFO]позволяет получить реальную оценку этих активов в условиях инфляции и эффективней управлять стоимостной формой движения запасов

|

||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 316; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.42.216 (0.01 с.) |