Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы расчета цены продуктаСодержание книги Поиск на нашем сайте

В разделе 9,1. были рассмотрены некоторые вопросы расчета цен в соответствии с общими принципами формирования ценовой политики. Данный раздел посвящен конкретным методам калькуляции цен исходя из задач и проблем, которые возникают у фирмы-товаропроизводителя. В процессе принятия решений о ценах определяющими величинами являются затраты, поведение покупателей (потребителей) и поведение конкурентов, в зависимости от которых применяются определенные методы ценообразования, калькуляции цен. При этом фирма исходит из того, что в любом случае минимальная цена определяется себестоимостью продукта, а максимальная — наличием каких-то уникальных ценностей у товара или монопольным положением фирмы-товаропроизводителя на соответствующем товарном рынке. Методы ценообразования, ориентированные на затраты. Методика здесь такова. Рассчитывается полная себестоимость единицы продукта (стоимость рабочей силы, израсходованных материалов и накладных расходов). Необходимую информацию получают из данных производственного учета (расчета себестоимости). Калькуляция в этом случае — методическое средство, связывающее расчеты себестоимости с ценообразованием. Начисление определенной наценки на себестоимость продукта — наиболее простой способ ценообразования. Размеры наценок варьируют в широких пределах в зависимости от вида продуктов. Недостатком калькуляции цен по методам «издержки плюс прибыль» и «издержки плюс накидка» является произвольность накладных расходов при подсчете полных издержек и игнорирование фактора спроса. Метод установления «целевой» цены рассчитан на определение цены, которая обеспечивает получение «целевой» нормы прибыли на произведенные затраты при установленных объемах продаж и основывается на графике безубыточности (рис. 9.19). Недостаток методики — использование оценочной величины объема продаж для определения цены, при котором невольно игнорируется тот факт, что сама цена может являться ведущей детерминантой продаж. В силу этого данная методика наиболее пригодна для рынка с неэластичным спросом. Расчет цены на основе принципа безубыточности можно провести, используя приводимую ниже формулу. Поставив задачу достичь безубыточности производства в течение заданного периода, предприятие может рассчитывать цену. Судьба такой расчетной цены зависит от того, можно ли с ее помощью добиться безубыточности при продаже определенного количества товаров. Формула безубыточности: Цх К = И +И * К, ^ пост пер ' (Доходы) (Полные затраты) где Ц — цена, К — количество, Игии;т — издержки постоянные, ИПС1 — издержки переменные.

Методы ценообразования, ориентированные на спрос, предусматрива' необходимость установления готовности потребителей платить отделенную цену (верхняя граница цен), реакции потребителей па изнение цен (рис. 9.21 и табл. 9.10) и возможности дифференцировая цен (рис. 9.20). При использовании данных методов не прослежива;я непосредственная связь между затратами и установлением цен, за ключением случаев необходимости оперировать иенами выше иижй границы цены. Если потребители твердо представляют себе «пральную цену» («справедливую цену»), то ценообразование должно учивать это обстоятельство. Проблема в процессе использования данных методов состоит в том, о спрос значительно труднее определить и выразить в количественIX величинах, чем издержки. Проблема оценки спроса особенно усжняется применительно к новым товарам в силу отсутствия данных прошлые годы для проведения расчета. Возможное частичное решее проблемы — изучение спроса на аналогичные продукты, если они ществуют. Приемы определения цены с ориентацией на спрос приведены на с. 9.17. Отметим, что при дискриминации устанавливаются разные ны на различных рынках (сегментах) для максимизации дохода в висимости от различий в кривых спроса; при ценообразовании по гортиментной группе товаров цена назначается для достижения опделенной цели (относительно продаж или прибыли) в рамках всей сортиментной группы («линии»). Существующие взаимоотношения между товарами одной ассортинтной группы — это взаимозависимый спрос, проявляющийся в виде иещения, взаимодополняемости, взаимозависимых издержек (табл. 9.9). Методы ценообразования, ориентированные на конкуренцию (конкуренте), учитывают возможность применения фирмой одной из трех це>вых стратегий: приспособление к рыночной цене, последовательное нижение цен и последовательное превышение цен. Эти стратегии не ляются альтернативными, т.е. взаимоисключающими. Метод «калькуционного выравнивания» связывает эти три формы ценообразования эбычно применяется при одновременном формировании цен на мное продукты. Его особенность — отказ от строго затратно-ориентиронного ценообразования на товары, определяющие главные рыноч,1е возможности предприятия, которые имеют четкие рыночные перективы. Разновидность конкурентного ценообразования — тендерное, кото•е определяется спецификой участия в закрытых торгах на поставку!ределенных видов товара (преимущественно оборудования). Вследвне того, что по условиям торгов участники не имеют возможности менять цену после ее публичного оглашения, цену назначают, осно1ваясь главным образом на анализе возможных предложений конкунтов и частично — на собственных затратах. Анализ возможных предокений конкурентов подразумевает анализ их прошлых предложений анализ текущего их положения — в частности, состояние портфеля казов.

В приведенном в данном разделе графическом материале рассмотрены различные стороны проблемы методического обеспечения процесса ценообразования, который должна осуществлять фирма-товаропроизводитель. На рис. 9.17 приведены методы расчета цены как определенной системы, а на рис. 9.18 и в табл. 9.8 — модель поэтапной работы (подготовительной и собственно калькуляционной) по расчету цены и поэтапный расчет базовой цены продукта с учетом специфики (задач) этапов, В табл. 9.9 даны некоторые методы расчета цены, подкрепленные цифровыми выкладками, которые, в частности, подтверждают вывод с том, что далеко не всегда изъятие из ассортиментной группы формально убыточного товара повышает прибыльность всей группы товаров, График безубыточности для определения целевой цены товара (рис. 9.19) позволяет фирме определить точку безубыточности и просчитать варианты прибыльности в зависимости от цены единицы продукта и объемов его продажи. Особый интерес в связи с использованием тех или иных методов расчета цен и выбором оптимального варианта цены представляет эластичность спроса в зависимости от уровня и динамики цены. Эластичность спроса от цены — один из важнейших показателей, которыми оперирует маркетинг. Незнание того, как изменится спрос на конкретный товар при определенном изменении цены, причем в той или иной конкретной ситуации, может обесценить конкретные преимущества фирмы-товаропроизводителя и резко снизить прибыльность ее рыночной и в целом хозяйственной деятельности.

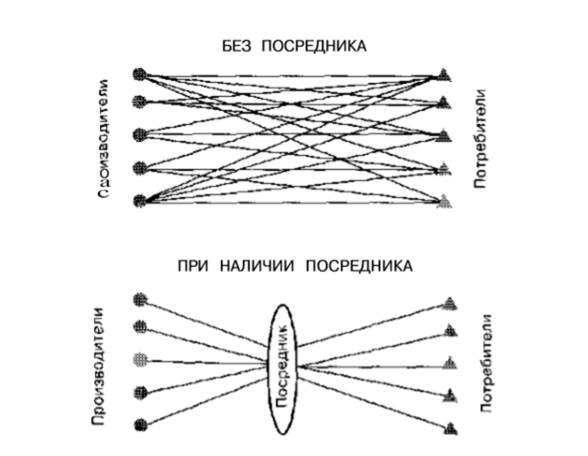

Исходя из понятия «сбыт» в широком смысле, встречающийся термин «сбытовой капал» означает выполнение всех трех генеральных функций — товародвижение, распределение и собственно сбыт. Это обстоятельство необходимо иметь в виду, поскольку в экономической литературе используются термины «канал сбыта», «канал товародвижения», «капал распределения», употребленные в широком смысле и являющиеся равнозначными. Но они могут быть использованы и в ограниченном смысле, и это необходимо учитывать.

Рис. Типы каналов товародвижения, распределения и сбыта

Рис Количество возможных связей при прямых и непрямых каналах сбыта

Рис Уровни каналов сбыта

Рис Достоинства и недостатки каналов сбыта.

Объемы перевозок Таблица 11- Ведомость Расхода ГСМ. Период сентябрь 2015

Вывод:Исходя из таблицы с наценкой на продукцию в 30% прибыль составляет 2 206 190 руб. на сентябрь 2015 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 243; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.9.147 (0.011 с.) |