Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет прямых затрат по изделиямСодержание книги

Поиск на нашем сайте

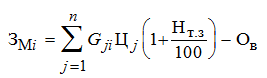

1) Сырье и материалы

Где j – индекс вида сырья или материала;

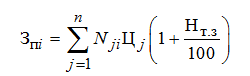

2) Покупные комплектующие изделия и полуфабрикаты

Где 3) Основная заработная плата производственных рабочих

Где 4) Где 5) Отчисления на социальные нужды

Где 6) Расходы на содержание и эксплуатацию оборудования

Где 7) Итого сумма прямых затрат

Где

Результаты вычислений сведем в таблице 1:

Расчет общепроизводственных и общехозяйственных расходов

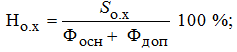

1) Общепроизводственные расходы

Где

2) Общехозяйственные расходы

Где

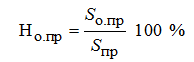

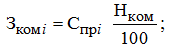

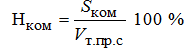

3) Коммерческие расходы

Где

Пример расчета для изделия А: Способ №1 1) Общепроизводственные расходы

2) Общехозяйственные расходы

Способ №2 1) Общепроизводственные расходы

2) Общехозяйственные расходы

Результаты вычислений сведем в таблице 2:

Расчет полной себестоимости единицы продукции Рассчитаем полную себестоимость с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также приведём данные по величине коммерческих расходов. Цеховая себестоимость определяется как сумма первых семи статей калькуляции, а производственная себестоимость – как сумма цеховой себестоимости и общехозяйственных расходов. Цеховая себестоимость определяется как сумма первых семи статей калькуляции, а производственная себестоимость – как сумма цеховой себестоимости и общехозяйственных расходов.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 314; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.71.92 (0.009 с.) |

– норма расхода j -го материала на единицу i -й продукции;

– норма расхода j -го материала на единицу i -й продукции;  – цена приобретения единицы j -го материала, р./ед.;

– цена приобретения единицы j -го материала, р./ед.;  – норма транспортно-заготовительных расходов;

– норма транспортно-заготовительных расходов;  – возвратные отходы, которые определяются, как

– возвратные отходы, которые определяются, как

– норма возвратных (реализуемых) отходов, нат. ед.;

– норма возвратных (реализуемых) отходов, нат. ед.;  – цена отходов, р./ед.

– цена отходов, р./ед.

– норма расходов j -го комплектующего изделия или полуфабриката;

– норма расходов j -го комплектующего изделия или полуфабриката;  – цена единицы j -го комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в единицу i -й продукции

– цена единицы j -го комплектующего изделия или полуфабриката, р./шт.; n – количество видов комплектующих изделий, входящих в единицу i -й продукции

– трудоемкость изготовления i -го изделия, нормо-ч;

– трудоемкость изготовления i -го изделия, нормо-ч;  – средняя расценка по i -й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;

– средняя расценка по i -й операции, которая определяется с учетом сложности и характера операции (часовая тарифная ставка), р./нормо-ч;  – процент премии, выплачиваемой по действующей премиальной системе

– процент премии, выплачиваемой по действующей премиальной системе

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);

– процент дополнительной заработной платы, определяемый в целом по организации (предприятию);  – годовой фонд дополнительной заработной платы, р.;

– годовой фонд дополнительной заработной платы, р.;  – годовой фонд основной заработной платы, р.

– годовой фонд основной заработной платы, р.

– норма отчислений на социальные нужды (ставка единого социального налога), %

– норма отчислений на социальные нужды (ставка единого социального налога), %

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;

– средние затраты машинного времени по оборудованию на единицу i -й продукции, маш.-ч.;  – средняя стоимость машино-часа работы оборудования, р./маш.-ч

– средняя стоимость машино-часа работы оборудования, р./маш.-ч

– сумма прямых (переменных) затрат на i -е изделие, р.

– сумма прямых (переменных) затрат на i -е изделие, р.

– процент общепроизводственных расходов, %;

– процент общепроизводственных расходов, %;  – годовая смета общепроизводственных расходов организации, тыс. р.;

– годовая смета общепроизводственных расходов организации, тыс. р.;  – сумма прямых затрат на i -е изделие, р.;

– сумма прямых затрат на i -е изделие, р.;  – годовая смета прямых затрат организации, тыс. р.

– годовая смета прямых затрат организации, тыс. р.

– процент общехозяйственных расходов, %;

– процент общехозяйственных расходов, %;  – годовая смета общехозяйственных расходов организации, тыс. р.

– годовая смета общехозяйственных расходов организации, тыс. р.

– процент коммерческих расходов, %;

– процент коммерческих расходов, %;  – годовая смета коммерческих расходов организации, тыс. р.;

– годовая смета коммерческих расходов организации, тыс. р.;  – годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.

– годовой объем товарной продукции организации, рассчитанный по производственной себестоимости, тыс. р.