Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая эффективность использования оборотных средств: коэффициенты оборачиваемости оборотных средствСодержание книги

Поиск на нашем сайте

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность прохождения оборотными средствами отдельных стадий производства и обращения. Выделяют следующие показатели оборачиваемости оборотных средств: - коэффициент оборачиваемости; - продолжительность одного оборота; - коэффициент загрузки оборотных средств. Коэффициент оборачиваемости средств (скорость оборота) характеризуется размером объёма выручки от реализации продукции (В) на 1 рубль оборотных средств:

где ОБС – средняя стоимость оборотных средств за период, руб. Продолжительность одного оборота (ТОБ) в днях, равна частному от деления числа дней за анализируемый период (30, 90, 360) на коэффициент оборачиваемости оборотных средств:

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее они используются. Обобщающим показателем эффективности использовании оборотного капитала является показатель рентабельности (РОБС): Показатель рентабельности характеризует величину прибыли, получаемой на каждый рубль оборотных средств, и отражает финансовую эффективность работы предприятия, так как именно оборотные средства обеспечивают оборот всех ресурсов на предприятии. Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Повышение эффективности использования оборотных средств заключается в ускорении их оборачиваемости в результате организации управления оборотными средствами. В управлении оборотными средствами должны принимать участие экономические службы (нормирование оборотных средств), технические службы (организация производственного процесса), маркетинговые службы. Пути ускорения оборачиваемости оборотных средств зависят от вида оборотных средств. Снижение производственных запасов достигается за счет экономного и рационального использования материальных ресурсов., снижение материалоемкости, сокращение потерь в результате совершенствования технологии, хранения и контроля, улучшения использования побочных продуктов и отходов (комбинирование производства). Уменьшение объема незавершенного производства обеспечивается в результате сокращения и рационализации производственного цикла, сглаживания кривой нарастания затрат на производственные запасы на заготовительной стадии. Уменьшение остатков готовой продукции достигается в результате прогрессивной маркетинговой политики (предоставление скидок, расширение рынков сбыта, рекламные компании). Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, что влияет на прирост объемов производства, и как следствие - на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия. Для количественной оценки эффективности использования оборотных средств рассчитывают величину высвобождения оборотных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, когда плановый объем производства продукции выполнен при меньшей величине оборотных средств по сравнению с плановой потребностью. Относительное высвобождение оборотных средств происходит тогда, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнением плана производства продукции. При этом темп роста производства опережает темп роста остатков оборотных средств. На эффективность использования оборотных средств оказывают влияние факторы, которые можно разделить на группы. 1. По широте влияния и степени управляемости факторы, влияющие на эффективность использования оборотных средств, делятся на общеэкономические (изменение объема продаж и структуры продаж) и организационно-экономические (размер предприятия, уровень специализации или диверсификации производства). 2. По степени влияния на величину оборотных средств факторы делятся на факторы, повышающие величину оборотных средств (объем производства, продолжительность производственного цикла, величина спроса) и факторы, снижающие величину оборотных средств (улучшение платежной дисциплины, оптимизация запасов и их нормирование).

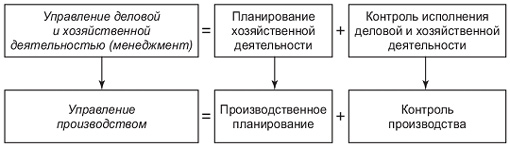

26. Виды планирования Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. Планирование является центральным звеном хозяйственного механизма управления и регулирования производства. Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием «менеджмент». Взаимосвязь планирования и управления можно представить в виде схемы:

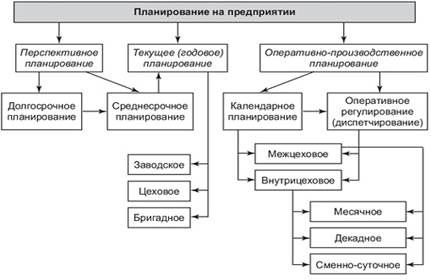

Взаимосвязь планирования и управления производственной деятельностью предприятия По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное. Перспективное планирование основывается на прогнозировании. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия но различным рынкам сбыта и т. д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (3-5 лет) планирование.

Виды планирования на предприятии (фирме) Долгосрочный план имеет программно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т. п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера, и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные — на 2-3 года. Текущее (годовое) планирование разрабатывается в разрезе среднесрочного плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные.

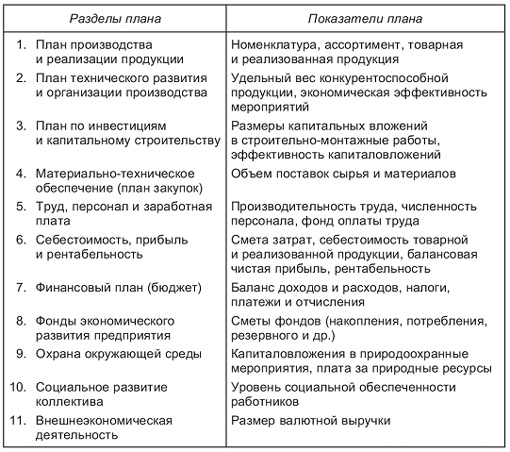

Основные разделы и показатели годового плана Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям (цех, участок, бригада, рабочее место). Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановые задания до непосредственных исполнителей (рабочих). Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно- производственного планирования является сменно-суточное планирование. Имеются различные признаки классификации планирования по видам, срокам, формам и другим признакам. С точки зрения обязательности принятия и выполнения плановых заданий оно подразделяется на директивное и индикативное планирование. Директивное планирование характеризуется обязательным принятием и выполнением плановых заданий, установленных вышестоящей организацией для подчиненных ей предприятий. Директивное планирование пронизывало все уровни системы социалистического централизованного планирования (предприятия, отрасли, регионы, экономику в целом), сковывало инициативу предприятий. В рыночной экономике директивное планирование используется на уровне предприятий при разработке их текущих планов. Индикативное планирование - это форма государственного регулирования производства через регулирование цен и тарифов, ставок налогов, банковских процентных ставок за кредит, минимального уровня заработной платы и других показателей. Задания индикативного плана называются индикаторами. Индикаторы — это параметры, характеризующие состояние и направления развития экономики, выработанные органами государственного управления. В составе индикативного плана могут быть и обязательные задания, но их число весьма ограничено. Поэтому в целом план носит направляющий, рекомендательный характер. Применительно к предприятиям (организациям) индикативное планирование чаще применяется при разработке перспективных планов. Необходимо различать перспективное планирование, прогнозирование, стратегическое планирование, тактическое планирование и бизнес-планирование, которые взаимосвязаны, образуют единую систему и в то же время выполняют различные функции и могут применяться самостоятельно. Как уже отмечалось выше, перспективное планирование основано на прогнозировании. Прогнозирование является базисом, фундаментом перспективного планирования и в отличие от него основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем. Стратегическое планирование ставит перспективные цели и вырабатывает средства их достижения, определяет основные направления развития предприятия (организации) и, что особенно важно, формирует миссию предприятия, направленную на реализацию его общей цели. Миссия детализирует статус предприятия (организации) и обеспечивает направления и ориентиры для определения целей и стратегий на различных уровнях развития. Тактическое планирование в отличие от перспективного и стратегического планирования охватывает краткосрочный и среднесрочный периоды и направлено на реализацию выполнения этих планов, которые конкретизируются в комплексных планов социально-экономического развития предприятия. Битее-минирование является разновидностью технико-экономического планирования, однако в условиях рыночной экономики его функции значительно расширились и оно стало самостоятельным видом планирования. Существуют и другие классификации форм и видов планирования. Так, по классификации Р.Л. Акоффа, широко используемой в зарубежной науке и практике, планирование бывает: реактивным - базируется на анализе и экстраполяции прошлого опыта снизу вверх; инактивным - ориентируется на существующее положение предприятия для выживания и стабилизации бизнеса; преактивным (упреждающим) - основано на прогнозах с учетом будущих изменений и осуществляется на предприятиях сверху вниз путем оптимизации решений; интерактивным - заключается в проектировании будущего с учетом взаимодействия прошлого, настоящего и будущего, направленном на повышение эффективности развития предприятия и качества жизни людей. Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором. По срокам различают следующие виды планирования: перспективное, текущее и оперативно-производственное. Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (5 лет), или пятилетнее, планирование. Долгосрочный план, на 10-15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном (пятилетнем) плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п. В настоящее время сроки исполнения (разработки) планов не имеют обязательного характера и ряд предприятий разрабатывают долгосрочные планы сроком на 5 лет, среднесрочные на 2-3 года. Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые, бригадные. Взаимосвязь среднесрочного и текущего планирования представлена на рис. 6. Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех-участок-бригада-рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей — рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование. В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. 27. Бизнес-план предприятия Каждый предприниматель знает, как важно грамотно составить бизнес-план, ведь этот документ имеет огромное значение при обращении к инвесторам или в банк за получением кредита. Бизнес-план – это документ, определяющий экономическую программу управления предприятием, описывающий полную стратегию развития фирмы от производства продукции до оптимизации ее реализации. Согласно требованиям Федерального Фонда поддержки малого предпринимательства и международной организации UNIDO, занимающейся разработкой стратегии развития стран с переходной экономикой, бизнес-план включает следующие разделы: Резюме. Это, пожалуй, самый главный раздел бизнес-плана. Он должен восприниматься как самостоятельный, отдельный документ. В резюме должно входить самое полное описание сути вашего проекта. Как правило все инвесторы обращают внимание на этот раздел. Именно тут описывается: сколько средств необходимо на реализацию проекта, каковы сроки погашения кредита, сроки окупаемости и риски. Все остальные разделы бизнес-плана, по сути, должны пояснять и подтверждать наглядно факты, изложенные в резюме. Описание предприятия. В этом документе содержится подробная характеристика вашего предприятия. Описание продукции (услуг). В данном разделе подробно описывается производимая предприятием продукция или осуществляема услуга. Обязательно нужно указать наименование продукции, ее индивидуальные особенности, степень готовности к производству, конкурентоспособность и экологичность. Анализ рынка (Маркетинговая концепция). Этот раздел содержит маркетинговые исследования, проведенные в отношении рынка сбыта вашей продукции. При составлении бизнес-плана важно подтвердить, что ваша продукция обладает большой конкурентоспособностью и свойствами, гарантирующими наличие рынка сбыта. Производственный план. Этот раздел бизнес-плана очень подробно описывает процесс производства и реализации продукции. Здесь же нужно отразить все производственные затраты и составить календарный план производства. План сбыта. Эта составляющая бизнес-плана отражает все факторы, воздействующие на реализацию продукции. Сюда же включается характеристика потенциального покупателя. Финансовый план. В этом разделе описываются основные финансовые показатели проекта: затраты подготовительного и основных периодов, расчеты финансовых поступлений, расчеты налоговых платежей, финансовые прогнозы. Анализ чувствительности проекта. В данном разделе приводятся расчеты устойчивости проекта к влиянию внешних экономических факторов (несвоевременная оплата потребителей, инфляция), и внутренних (изменение объема сбыта, цены и др.). А также определяется точка безубыточности – количество реализации продукции, при котором доход предприятия будет равен нулю. Приложения. В этом разделе содержатся пояснительные таблицы, графики, правовые документы и так далее.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 313; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.165.68 (0.007 с.) |

,

,