Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Двухуровневая банковская система

В настоящее время практически во всех развитых индустриальных странах функционирует так называемая двухуровневая банковская система, начало формирования которой относится еще к 20-40-м гг. ХХ века. Первый уровень системы образует центральный (эмиссионный) банк. Современные центральные банки появились в конце XIX - начале XX веков в результате законодательного закрепления за ними монополии на эмиссию (выпуск) национальных денежных знаков и ряда особых функций в области кредитно-денежной политики. Обычно центральный банк является акционерным, и в большинстве случаев его капитал в той или иной форме контролируется государством: либо весь капитал удерживается казначейством, либо казначейство и другие государственные учреждения удерживают контрольный пакет акций центрального банка. Второй уровень двухуровневой банковской системы составляют частные и государственные банковские институты, объединяемые обычно под названием коммерческих банков. К основным типам банков второго уровня можно отнести: - собственно коммерческие банки, основная деятельность которых связана с приемом депозитов и выдачей краткосрочных кредитов; - инвестиционные банки, которые занимаются помещением собственных и заемных средств в ценные бумаги, выступают посредниками между предпринимателями, нуждающимися в средствах для долгосрочных вложений и вкладчиками средств на длительный срок; - ипотечные банки, предоставляющие долгосрочные кредиты под залог недвижимого имущества; - сберегательные кассы и кредитные общества; - страховые и пенсионные фонды.

12. Формирование двухуровневой банковской системы в России В нашей стране до 1990 г. функционировала одноуровневая банковская система. С возникновением коммерческих банков в 1988 г. в стране началось формирование двухуровневой системы, которая значительно отличается от одноуровневой и структурой, и функциями. В России была ликвидирована многофилиальная централизованная банковская система и заменена западной двухуровневой. Она основывается на построении взаимоотношений банков в двух плоскостях: по вертикали — отношения между Центральным банком России (ЦБР) и подчиненными ему коммерческими специализированными банками как низовыми звеньями;

по горизонтали — отношения между различными низовыми звеньями как равноправными партнерами. Таким образом, двухуровневая банковская система состоит из верхнего уровня — банк России — и второго уровня — остальные виды кредитных учреждений. В настоящее время кредитная система страны представлена главным образом Центральным банком и многочисленными коммерческими банками, А вот небанковские специализированные кредитно-финансовые учреждения (парабанки) только складываются. Это в основном государственные структуры: Пенсионный фонд Российской Федерации, Фонд государственного страхования, Фонд содействия занятости, экологические и дорожные фонды и др. Наряду с ними формируются также негосударственные кредитные кооперативы, ломбарды, брокерские, страховые и финансовые компании и т. д. Центральный банк — крупнейший финансовый центр, который через систему экономических рычагов.воздействует на деятельность банков, взаимодействующих с промышленностью, сельским хозяйством, торговлей, структурами всех форм собственности. Основной функцией ЦБ является проведение общенациональной денежно-кредитной политики (распределение денежных ресурсов и формирование влияния на денежный рынок); Основными задачами Банка России являются: обеспечение прочности,национальной валюты, стабильности денежного обращения, низкой инфляции, а также контроль за устойчивостью коммерческих банков. Коммерческие банки являются многофункциональными учреждениями, которые предоставляют своим клиентам полный комплекс финансового обслуживания, включая кредиты, прием депозитов, расчеты и т. д. Этим они отличаются от специализированных финансовых учреждений (страховых; ипотечных и др.), которые обладают ограничительными функциями. Таким образом, можно говорить о том, что коммерческие банки играют роль стержневого, базового звена кредитной системы. Коммерческие банки полностью самостоятельны в проведении кредитной политики, но в отличие от ЦБ не обладают правом кредитно-денежной эмиссии и предоставляют кредиты в пределах реально привлеченных ими ресурсов.

По способу формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные паевые. Коммерческие банки могут быть также классифицированы в зависимости от степени их участия в кредитно-финансовом обслуживании различных категорий клиентов, их роли на рынках кредитно-финансовых услуг, перспектив и возможных форм участия в деятельности государственных структур, размеров собственного капитала и величины активов. Крупнейшими коммерческими банками в настоящее время являются преобразованные бывшие спецбанки — Внешторгбанк, Сбербанк, Промстройбанк и др. Значительная часть банков (684 из 1800) созданы путем выделения из бывших спецбанков. Они контролируют большую часть ресурсов на рынке, пользуются поддержкой государства, преимуществом при распределении централизованных кредитов; плотным режимом нормативного регулирования. Их устойчивость и источники доходов во многом обусловлены поддержкой государства и «старыми связями».

13. Эволюция зарождения кредита и развитие кредитных отношений Креди́т (лат. creditum — заём от лат. credere — доверять) или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл[2]. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик). Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений. Первый этап - зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил свое место своему товарному аналогу - разновременному товарообмену. С появлением денег возникаю более сложные кредитные отношения - продажа товаров с отсрочкой платежа. Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства и реализации приводили к тому, что одним производителям приходилось покупать товары у других еще до продажи собственных товаров. Поэтому покупатель становился заемщиком, а продавец - кредитором. Значительно реже встречалось авансирование товаропроизводителей. Так появились простейшие формы коммерческого кредитования. Значительную роль в зарождении и становлении кредитных отношений и кредита сыграло ростовщичество - предоставление денег в долг под проценты Второй этап исторического развития кредитных отношений - их становление. На данном этапе произошло дальнейшее развитие товарного кредитования. В средние века коммерческий кредит широко практиковался по всей Европе. Его сроки подчас растягивались до полутора лет. Важным моментом развития коммерческого кредитования стало появление векселей простых и переводных. Третий этап исторического развития кредита - переход к регулируемым кредитным отношениям. Его основной признак - всеохватывающий, тотальный характер кредитных отношений, что находит свое выражение в следующем:

кредитные отношения опосредуют все экономические процессы, глубоко проникают в денежное обращение, сферу обмена, производства и потребления, международные отношения; все хозяйствующие субъекты, население государство становятся одновременно заемщиками и кредиторами; усиливается связь денежной эмиссии с кредитными операциями банков; международная торговля практически полностью опосредована кредитными сделками; с появлением кредитных карт повседневная купля-продажа товаров приобретает кредитный характер; получают развитие различные специализированные кредитно-финансовые институты: сберегательные банки, ссудосберегательные ассоциации, кредитные союзы [6, с.413]. Важная характеристика современного этапа развития кредитных отношений - регулирование кредитных отношений государством и центральным банком.

15. Роль кредита в экономике. Кредитный договор, его значение, содержание Роль кредита в экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Роль кредита в экономике особенно сказывается в содействии непрерывности воспроизводственного процесса, ускорении оборота капитала. Такое содействие составляет основную цель кредитного перераспределения временно свободных денежных ресурсов тем предприятиям, которые испытывают временную нехватку средств. При этом в результате перераспределения на основе кредита происходит ускорение оборота средств в общественном хозяйстве. Таком образом, под ролью кредита в экономике обычно понимают результат функционирования кредитных отношений. Кредитный договор — договор между кредитором и заёмщиком, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее[1].

В соответствии с условиями кредитного договора заёмщик обязан вернуть в срок, предусмотренный договором денежные средства и уплатить проценты за пользование кредитом. Форма кредитного договора В соответствии с ГК РФ кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным. Существенные условия кредитного договора К условиям кредитного договора относятся: Размер денежных средств, предоставляемых кредитором заёмщику Цель кредита Срок кредита 28. Классификация кредита. Современные виды кредита Кредиты по группам потребителей: коммерческим организациям населению, физическим лицам государственным органам банкам По назначению кредита: потребительский промышленный торговый сельскохозяйственный инвестиционный По срокам пользования кредитом: до востребования срочные, которые подразделяются на краткосрочные, среднесрочные, долгосрочные По размерам кредита: крупные средние мелкие По обеспечению: необеспеченные (бланковый) обеспеченный (делится на залоговые, гарантированные, застрахованные) По способу выдачи кредита: ссуды компенсационные - денежные средства, направляемые на расчетный счет, для последующего их использования на различные цели ссуды платежные - денежные средства, направляемые на оплату денежных документов заемщика По методам погашения кредита: погашаемые в рассрочку погашаемые единовременно Основными организационно-экономическими формами кредита являются коммерческий и банковский. Они различаются по составу участников, объектам кредитования, величине процента и сфере использования. Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Он возникает часто, когда приобретатель продукции не может немедленно расплатиться за нее наличными деньгами. В этом случае используется, как правило, вексель - специальное долговое обязательство заемщика уплатить определенную сумму денег в указанный срок. Зачастую предприниматель, получивший вексель, делает на нем передаточную надпись (индоссамент) и использует вместо денег для покупки нужных благ у другого продавца, а этот - у третьего и т. д. Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег. Универсальный характер имеет банковский кредит, который выдается в виде денежных ссуд. В отличие от коммерческого займа он может предоставляться в значительно большем объеме, на более длительные сроки каждому бизнесмену и на любые цели. В сфере кредитных отношений распространены и другие их формы: а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, предоставление банками ссуды на потребительские цели); б) ипотечный кредит (долгосрочный заем под залог недвижимости - земли, зданий); в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением).

30. Ссудный капитал, его движение Ссудный капитал – это денежный капитал, предоставленный в ссуду на условиях возвратности, платности, срочности для использования в предпринимательских целях. Ссуды бывают следующих видов: безвозвратная; возвратная беспроцентная; возвратная процентная (кредит). Ссудный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процента. Ссудный капитал выступает как товар. Ценой ссудного капитала является процент. В отличие от цены обычных товаров и услуг, представляющих собой денежное выражение стоимости, процент является оплатой потребительской стоимости ссудного капитала. Источником процента является доход, полученный от использования кредита. Источником ссудного капитала служат, во-первых, высвобождающиеся из кругооборота денежные средства: средства, предназначенные для восстановления основного капитала (т.е. амортизационный фонд); часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, материалов; капитал, временно свободный в период между поступлением денежных средств от реализации товаров и выплатой заработной платы. Другим источником ссудного капитала выступают денежные доход и накопления личного сектора. Нужно отметить, что начиная с 50-60 годов нашего столетия налицо тенденция усиления привлечения денежных сбережений трудящихся и служащих. Этому способствовали, в первую очередь, улучшения социально-экономического положения развитых стран; изменения в структуре потребления. В качестве третьего источника ссудного капитала выступают денежные накопления государства, размеры которых определяются масштабами государственной собственности и долей валового национального продукта. Таким образом, временно свободные денежные средства, возникающие на основе кругооборота промышленного и торгового капитала, денежные накопления личного сектора и государства являются источниками ссудного капитала. Движение Ссудный капитал отличается от движения функционирующего капитала. Ссудный капитал постоянно находится в денежной форме, т.к. связан с предоставлением денежного капитала в ссуду и её возвратом с процентами (Д — Д"). Он представляет наиболее фетишистскую форму капитала. Создаётся видимость, будто деньги по своей природе могут приносить прибыль. В действительности источником прибыли и процента как её части является прибавочная стоимость.

47. Денежные фонды предприятия Важной стороной финансовой деятельности фирмы является формирование и использование различных денежных фондов в процессе осуществления производственно-хозяйственной деятельности. С их помощью осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое, стимулирование; расчеты с бюджетом, банками. Формируемые на предприятиях денежные фонды можно поделить на четыре группы: фонды собственных средств; фонды привлеченных средств; фонды заемных средств; оперативные денежные фонды. К фондам собственных средств относятся: уставный капитал, добавочный капитал, резервный капитал, инвестиционный фонд, валютный фонд и прочие. Инвестиционный фонд является источником увеличения уставного капитала фирмы, так как вложения в развитие производства увеличивают имущество фирмы. Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для импортных операций. Фонды привлеченных средств включают в себя: фонд потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей. Это фонды прочих средств. Они имеют двойственный характер. С одной стороны, эти средства находятся в обороте предприятия, а с другой — они принадлежат его работникам (дивиденды и фонд потребления). Фонд потребления — это денежный фонд, образуемый за счет чистой прибыли фирмы. Он предназначен в основном на удовлетворение материальных потребностей работников фирмы, на выплату дивидендов (в акционерных обществах), на уплату в ряде случаев штрафов, пени за нарушения по вине фирмы. Фонды заемных средств — это кредиты банков, коммерческие кредиты, факторинг, лизинг и прочие заемные средства. В условиях рыночной экономики ни одно предприятие не может обходиться без заемных средств. Многообразие фондов дает возможность использовать их в различных ситуациях. Оперативные денежные фонды фирмы, образующие четвертую группу денежных фондов, создаются периодически. К этой группе относятся следующие фонды: для выплаты заработной платы, для выплаты дивидендов, для платежей в бюджет и пр. Дважды или один раз в месяц формируется фонд для выплаты заработной платы. Обычно один раз в год (реже один раз в квартал) должен быть образован фонд для выплаты акционерам дивидендов по акциям. Периодически фирма организует фонд для платежей в бюджет различных отчислений. Кроме указанных на фирме могут создаваться и другие фонды денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

49. Классификация и оценка ОС, показатели использования ОС Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг Основные средства классифицируются по разным признакам: по составу и назначению, по направленности использования, по степени использования, по принадлежности и другим. По составу и назначению основные средства подразделяются на следующие группы: земельные участки, объекты природопользования, здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения Единицей бухгалтерского учета основных средств является инвентарный объект. Существует три вида оценки основных средств: · первоначальная, которая складывается в момент вступления объекта в эксплуатацию · восстановительная – стоимость приобретения или строительства объекта исходя из действующих цен на момент переоценки · остаточная стоимость – это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе Показатели использования основных фондов Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

где Спрод — стоимость произведенной продукции; СОПФ — средняя стоимость ОПФ. Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

Фондовооруженность (Фв) показывает долю ОПФ, приходящуюся на одного рабочего:

где Чср. сп — среднесписочная численность рабочих в наибольшую смену. Коэффициент обновления ОФ:

где Зввед — стоимость вновь введенных фондов на определенный период; Зкон — стоимость ОФ на конец периода. Коэффициент выбытия ОФ:

где Звыб — стоимость выбывших ОФ на период; Знач — стоимость ОФ на начало периода. Коэффициент прироста ОФ:

Среднегодовая стоимость ОФ

где ОФвв и ОФвыб — стоимость ОФ соответственно вводимых и выбывших; t1 — время работы вводимых ОФ в течение года; t2 — время работы выбывших ОФ в течение года. Коэффициент сменности

где СМ — количество отработанных оборудованием в течение суток станкосмен; О — количество установленного оборудования (в шт.). Коэффициент годности ОФ:

где Зп — первоначальная стоимость ОФ; Зизн — стоимость износа ОФ. Экономическая эффективность затрат на капремонт оборудования:

где Зв — цена новой машины (восстановительная стоимость); Зк.р. — затраты на капремонт данной машины; Зэк — экономия затрат на эксплуатацию новой и старой машины; Т — межремонтный период (лет).

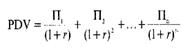

27. значение процентной ставки в рыночной экономике. Фактор времени. Принципы дисконтирования. Временна́я це́нность де́нег (ВЦД) или стоимость денег во времени (СДВ), стоимость денег с учетом фактора времени (СДУФВ), теория временной стоимости денег, дисконтированная существующая ценность — концепция, на которой основано предположение о том, что деньги должны приносить процент - ценность сегодняшних денег выше, чем ценность той же суммы, получаемой в будущем. Временна́я це́нность де́нег — одно из фундаментальных понятий финансов. Временна́я ценность денег основана на предпосылке, что каждый предпочтёт получить определенную сумму денег сегодня, чем то же самое количество в будущем, если все остальное одинаково. В результате, когда каждый вносит деньги на счет в банк, каждый требует (и зарабатывает) проценты. Деньги, полученные сегодня, более ценны, чем деньги, полученные в будущем количеством процентов, который деньги могут заработать. Если 90 сегодняшних рублей через год увеличатся до 100 рублей, то эти 100 рублей, подлежащие выплате через год, сегодня стоят 90 рублей. В основе решения фирмы об инвестициях лежит расчет текущей стоимости будущих доходов. Фирма должна определить, превысят ли будущие прибыли ее затраты или нет. Альтернативной стоимостью инвестирования будет сумма банковского процента с капитала, равного объему предполагаемых инвестиций. В этом заключается суть инвестиционного решения фирмы. При этом выбор фирмы осложняется наличием ситуации неопределенности, возникающей вследствие того, что инвестиции, как правило, долгосрочны. В финансовых и инвестиционных расчетах процесс приведения будущих доходов к текущей стоимости принято называть дисконтированием. Попытаемся вывести общее правило дисконтирования. Для этого нам нужно знать ставку дисконта, которую обозначим как r. Дисконтная ставка выражает меру предпочтения того или иного экономического агента нынешних благ будущим. Понятно, что эта мера неодинакова для отдельных экономических агентов. Допустим, что дисконтная ставка равна ставке банковского процента i. Дальнейший ход рассуждений инвестора сведется к следующему: инвестировав сегодня какую-то сумму, допустим 1 рубль, фирма через один год получит (1 + r) рублей. Поэтому текущая дисконтируемая стоимость (PDV), полученная по прошествии одного года составит 1 Руб. (1+r) Отсюда общая формула дисконтирования будет иметь вид

где П1,П2,….Пn - доход соответствующего года, n - число лет. Формула 1. имеет весьма широкую сферу применения. С ее помощью можно определить величину будущих доходов, размер дисконтируемых убытков, стоимость акций, реальный доход по облигациям и т. д.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 504; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.244.201 (0.075 с.) |