Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: Учет денежных средств и расчетов.

Тема: Учет денежных средств и расчетов. 1В. Учет кассовых операций. 2В. Учет операций на расчетном счете. 3В. Безналичные формы расчетов. 4В. Учет расчетов с подотчетными лицами. 5В. Учет расчетов по нетоварным операциям. В. Учет кассовых операций. Порядок ведения кассовых операций регулируется Центральным банком РФ на основании решения Совета директоров Центрального Банка от 22 сентября 1993 года №40 «Порядок ведения кассовых операций в РФ». В соответствии с Кодексом «Об административных правонарушениях» за нарушение порядка ведения кассовых операций организация может быть оштрафована на 40-50 тыс. руб., а должностные лица на 4-5 тыс. руб. К нарушениям порядка ведения кассовых операций относятся: 1. Несоблюдение лимита остатка денежных средств кассе на конец дня. 2. Расчеты наличными между юридическими лицами по одному договору сверх установленного лимита. Лимит устанавливается Центральным Банком – 100000 руб по одному договору. 3. Нарушение порядка ведения кассовой книги. 4. Неоприходование наличной выручки. К кассовым относят операции, связанные с получением и расходом наличных денег из кассы организации. Наличные средства в кассе хранятся в пределах установленного лимита по согласованию с обслуживающим банком. Лимит может быть превышен в течение 3-х рабочих дней при выдаче зарплаты, включая день получение наличных денег с р/с. Движение денег в кассе оформляется следующими унифицированными первичными документами: · Приходно-кассовый ордер типовая форма №КО-1 - им оформляется поступление денег в кассу. Отрывная квитанция выдается лицу, которое внесло деньги в кассу. Выписывается кассиром. · Расходный кассовый ордер типовая форма №КО-2 – им оформляется выдача денег из кассы. Выписывается в бухгалтерии и передается кассиру для исполнения. · Составленные приходные и расходные кассовые ордера должны быть зарегистрированы в журнале регистрации кассовых документов. Типовая форма №КО-3. Для ведения кассовых операций в организации предусмотрена должность кассира, с которым заключается договор о полной материальной ответственности. На основании приходных и расходных кассовых ордеров кассир ведет кассовую книгу типовая форма №КО-4. Она составляется в двух экземплярах. Второй называется «Отчет кассира». Первый экземпляр остается в кассе. Отчет кассира вместе с приходными и расходными кассовыми ордерами передается в бухгалтерию. В бухгалтерии на основании отчета кассира составляются учетные регистры по ДЕБЕТУ и КРЕДИТУ счета 50 – касса. Наличные деньги могут выдаваться из кассы также по платежной ведомости, типовая форма №Т-53. Такие ведомости оформляют при выдаче зарплаты. Документы по начислению и выдаче зарплаты хранятся в организации в течение 75 лет, за минусом возраста работника. Либо лицевые счета, либо расчетно-платежная ведомость. Если сотрудник не получил зарплату в течение 3-х рабочих дней, не выданная зарплата считается депонированной, т.е. на этого сотрудника заводится карточка депонента, а денежные средства сдаются в банк на р/с. Для учета кассовых операций предназначен счет 50 – счет активный, балансовый, сальдо по ДЕБЕТУ счета показывает остаток денег в кассе. Аналитический учет кассовых операций ведется в кассовой книге. Кассовая книга должна быть пронумерована, прошнурована и на ней должна быть поставлена печать (только в том случае, если ведется вручную). При ведении с помощью технических средств, в конце месяца она также распечатывается, прошивается и ставится печать. По ДЕБЕТУ счета 50 отражается поступление денег в кассу. Они могут поступать: 1. С расчетного счета Д50 К51. 2. Д50 К62 < 100 тыс. руб. – оплата от покупателя. 3. Возвращены денежные средства подотчетными лицами Д50 К71. 4. Возвращен аванс, ранее выданный поставщику Д50 К60. 5. В кассе выявлены неучтенные денежные средства Д50 К91.

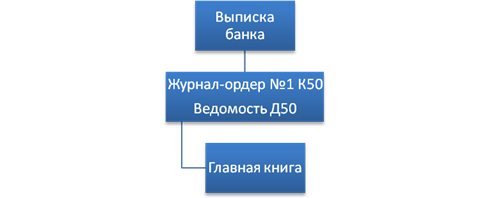

Выдача: 1. Д70 К50. 2. Д71 К50. 3. Д60 К50 < 100 тыс. руб. 4. Д51 К50. 5. Д94 К50 – выявлена недостача. Д73/2 К94. В крупных организациях в каждом цехе (структурных подразделениях) могут открываться кассы филиалов. Кроме наличных денег в кассе хранятся денежные документы (почтовые, вексельные марки, билеты, оплаченные путевки, телефонные карты). Для учета денежных документов на счете 50 открывается субсчет 3. Схема кассовых операций

Комментарий: Покупатель составляет платежное поручение, кассир относит в банк. Банк перечисляет деньги в банк получателя. Банк получателя уведомляет поставщика о том, что ему поступили деньги на р/с. (Банк передает выписку с р/с и копию платежного поручения). Если расчеты проводятся по платежным требованиям.

Комментарий: Банк поставщика пересылает платежное требование в банк плательщика. Плательщик в течение трех дней либо соглашается, либо отказывается от оплаты. Если он оплачивает, то банк плательщика посылает деньги в банк поставщика, а тот уведомляет поставщика. По движению денег на р/с банк составляет выписку банка с р/с. В выписке банка фиксируются все перечисления и все поступления на р/с денежных средств, с указанием первичных документов. Выписка банка Выписка банка - это банковский документ, составляется банком и показывает движение денежных средств на р/с банка.

Схема операций на р/с

Расчеты платежными требованиями и инкассовыми поручениями объединены общим понятием «Расчеты по инкассо». Смысл которого заключается в востребовании платежей. Расчеты по платежным требованиям могут проводиться плательщиком с акцептом (согласием). А инкассовые – всегда в бесспорном порядке. Платежное требование используют для расчетов за товароматериальные ценности (работы, услуги). Срок акцепта по платежным требованиям не может быть менее 5 рабочих дней. Инкассовое поручение применяют при списании денежных средств с расчетного счета, в случае: 1. Если такой порядок установлен законодательством. 2. При взыскании по исполнительным документам.

Д10 К60 – 800 т.р. Д51 К55/1 – 200 т.р. За ведение аккредитивного счета банк берет с организации оплату. С помощью чековой книжки. Чек – это ценная бумага, которая содержит распоряжение банку выдать определенную сумму наличных денег лицу, которое предъявило чек к оплате. Чек является бланком строгой отчетности и учитывается на забалансовом счете 006. Для учета денежных средств на чековой книжке предназначен счет 55/2. На сумму приобретенной чековой книжки составляется проводка: Д55/2 К51 – 100 т.р. Д006 – 100 т.р. Полученная чековая книжка используется для расчета с поставщиками. Оплачена при помощи чековой книжки поставщику. Д60 К55/2 – 80 т.р. Одновременно запись К006 – т.р.

Д71 К50 1) Если расходы носят производственный характер, в этом случае, на основании оправдательных документов составляются следующие бухгалтерские записи: Д25 К71 Д26 К71 2) Если расходы связаны с приобретением ТМЦ, то на основании первичных документов о приобретении ТМЦ (товарный, кассовый чек, либо накладная и кассовый чек) подотчетным лицом составляется авансовый отчет, составляются проводки: Д10 К71 Д41 К71 3) Если подотчетные суммы выдавались на цели, связанные с приобретением основных средств. Д08 К71 – расходы связанные с приобретением. Д01 К08 – Первоначальная стоимость – только после того, как объект был введен в эксплуатацию. Тема: Учет денежных средств и расчетов. 1В. Учет кассовых операций. 2В. Учет операций на расчетном счете. 3В. Безналичные формы расчетов. 4В. Учет расчетов с подотчетными лицами. 5В. Учет расчетов по нетоварным операциям. В. Учет кассовых операций. Порядок ведения кассовых операций регулируется Центральным банком РФ на основании решения Совета директоров Центрального Банка от 22 сентября 1993 года №40 «Порядок ведения кассовых операций в РФ». В соответствии с Кодексом «Об административных правонарушениях» за нарушение порядка ведения кассовых операций организация может быть оштрафована на 40-50 тыс. руб., а должностные лица на 4-5 тыс. руб. К нарушениям порядка ведения кассовых операций относятся: 1. Несоблюдение лимита остатка денежных средств кассе на конец дня. 2. Расчеты наличными между юридическими лицами по одному договору сверх установленного лимита. Лимит устанавливается Центральным Банком – 100000 руб по одному договору. 3. Нарушение порядка ведения кассовой книги. 4. Неоприходование наличной выручки. К кассовым относят операции, связанные с получением и расходом наличных денег из кассы организации. Наличные средства в кассе хранятся в пределах установленного лимита по согласованию с обслуживающим банком. Лимит может быть превышен в течение 3-х рабочих дней при выдаче зарплаты, включая день получение наличных денег с р/с. Движение денег в кассе оформляется следующими унифицированными первичными документами: · Приходно-кассовый ордер типовая форма №КО-1 - им оформляется поступление денег в кассу. Отрывная квитанция выдается лицу, которое внесло деньги в кассу. Выписывается кассиром. · Расходный кассовый ордер типовая форма №КО-2 – им оформляется выдача денег из кассы. Выписывается в бухгалтерии и передается кассиру для исполнения. · Составленные приходные и расходные кассовые ордера должны быть зарегистрированы в журнале регистрации кассовых документов. Типовая форма №КО-3. Для ведения кассовых операций в организации предусмотрена должность кассира, с которым заключается договор о полной материальной ответственности. На основании приходных и расходных кассовых ордеров кассир ведет кассовую книгу типовая форма №КО-4. Она составляется в двух экземплярах. Второй называется «Отчет кассира». Первый экземпляр остается в кассе. Отчет кассира вместе с приходными и расходными кассовыми ордерами передается в бухгалтерию. В бухгалтерии на основании отчета кассира составляются учетные регистры по ДЕБЕТУ и КРЕДИТУ счета 50 – касса. Наличные деньги могут выдаваться из кассы также по платежной ведомости, типовая форма №Т-53. Такие ведомости оформляют при выдаче зарплаты. Документы по начислению и выдаче зарплаты хранятся в организации в течение 75 лет, за минусом возраста работника. Либо лицевые счета, либо расчетно-платежная ведомость. Если сотрудник не получил зарплату в течение 3-х рабочих дней, не выданная зарплата считается депонированной, т.е. на этого сотрудника заводится карточка депонента, а денежные средства сдаются в банк на р/с. Для учета кассовых операций предназначен счет 50 – счет активный, балансовый, сальдо по ДЕБЕТУ счета показывает остаток денег в кассе. Аналитический учет кассовых операций ведется в кассовой книге. Кассовая книга должна быть пронумерована, прошнурована и на ней должна быть поставлена печать (только в том случае, если ведется вручную). При ведении с помощью технических средств, в конце месяца она также распечатывается, прошивается и ставится печать. По ДЕБЕТУ счета 50 отражается поступление денег в кассу. Они могут поступать: 1. С расчетного счета Д50 К51. 2. Д50 К62 < 100 тыс. руб. – оплата от покупателя. 3. Возвращены денежные средства подотчетными лицами Д50 К71. 4. Возвращен аванс, ранее выданный поставщику Д50 К60. 5. В кассе выявлены неучтенные денежные средства Д50 К91.

Выдача: 1. Д70 К50. 2. Д71 К50. 3. Д60 К50 < 100 тыс. руб. 4. Д51 К50. 5. Д94 К50 – выявлена недостача. Д73/2 К94. В крупных организациях в каждом цехе (структурных подразделениях) могут открываться кассы филиалов. Кроме наличных денег в кассе хранятся денежные документы (почтовые, вексельные марки, билеты, оплаченные путевки, телефонные карты). Для учета денежных документов на счете 50 открывается субсчет 3. Схема кассовых операций

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 191; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.86.53 (0.008 с.) |