Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нужно научиться говорить «нет».Содержание книги

Поиск на нашем сайте

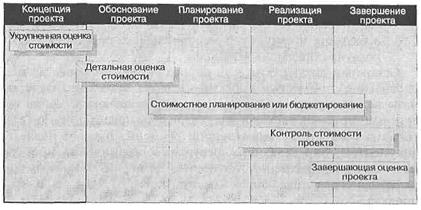

Рональд Рейган Глава 14. УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРОЕКТА 14.1.Основные принципы управления стоимостью проекта. 14.2.Оценка стоимости проекта. 14.3.Бюджетирование проекта. 14.4.Методы управления стоимостью проекта. 14.5.Отчетность по затратам. Резюме Контрольные вопросы и задания Литература 14.1. Основные принципы управления стоимостью проекта Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта. Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат. Управление стоимостью (затратами) проекта включает в себя следующие процессы: » оценку стоимости проекта; » бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта; » контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен. Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат. Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта. При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими. Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cycle costing — LCC) (рис. 14.1.1).

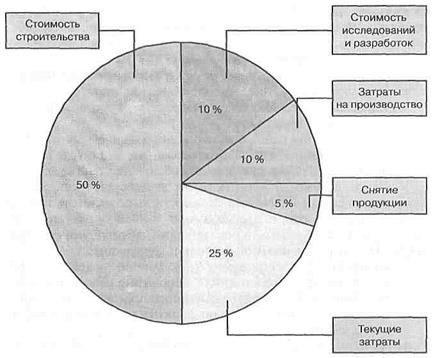

Рис. 14.1.1. Управление стоимостью на протяжении жизненного цикла проекта Представленная концепция будет описана по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом. Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рис. 14.1.2. Как видно, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла. 14.2. Оценка стоимости проекта В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Рис. 14.1.2. Распределение стоимости проекта в течение его жизненного цикла В табл. 14.2.1 представлены различные виды оценок стоимости проекта с указанием цели оценок и их точности. Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта (гл. 13), а в модуль оценки стоимости должны поступать результаты выполнения этого процесса. Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе: » оборудование (покупка, взятие в аренду, лизинг); » приспособления, устройства и производственные мощности; » рабочий труд (штатные сотрудники, нанятые по контракту); » расходные товары (канцелярские принадлежности и т. д.); » материалы; » обучение, семинары, конференции; » субконтракты; » перевозки и т. д. Таблица 14.2.1 Виды оценок стоимости проекта

Все затраты можно классифицировать как: » прямые и накладные расходы; » повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты; » постоянные и переменные по признаку зависимости от объема работ; » плату за сверхурочное рабочее время. Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета. Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие: 1. Определение потребностей работы в ресурсах. 2. Разработку сетевой модели. 3. Разработку структуры разбиения работ. 4. Оценку затрат в разрезе структуры разбиения работ. 5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих. 6. Выработку основного направления действий. 7. Оценку затрат для каждого элемента СРР. 8. Согласование базовых затрат с высшим уровнем управления 9. Обсуждение с функциональными управляющими потребности в персонале. 10. Разработку схемы линейной ответственности. 11. Разработку детальных графиков. 12. Формирование суммарного отчета по затратам. 13. Включение результатов оценки затрат в документы проекта. Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими. Различают три вида затрат: » обязательства; » бюджетные затраты (сметная стоимость работ, распределенная во времени); » фактические затраты (отток денежной наличности). Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты. Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств. Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя: » соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте; » политику оплаты счетов в организации; » период поставки основного оборудования; » график выполнения работ по субконтрактам; » влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования. Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта. Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие: ♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию; ♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.; ♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых); ♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.; ♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков. 14.3. Бюджетирование проекта Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета. Как видно из рис. 14.1.1, на различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов приведены в табл. 14.3.1. Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства. Бюджет может составляться в виде: 1) календарных план-графиков затрат (рис. 14.3.1), 2) матрицы распределения расходов, 3) столбчатых диаграмм затрат, 4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 14.3.2), 5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 14.3.3), 6) круговых диаграмм структуры расходов (рис. 14.3.4) и пр. Таблица 14.3.1 Виды бюджетов

Форма представления бюджетов зависит от: » потребителя документа; » цели создания документа; » сложившихся стандартов; » интересующей информации. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: » предварительными (оценочными); » утвержденными (официальными); » текущими (корректируемыми); » фактическими. После проведения технико-экономических исследований (гл. 4) составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта

Рис. 14.3.1. Календарный план-график затрат

Рис. 14.3.2. Столбчатая диаграмма кумулятивных затрат

Рис. 14.3.3. Линейная диаграмма распределенных во времени кумулятивных затрат

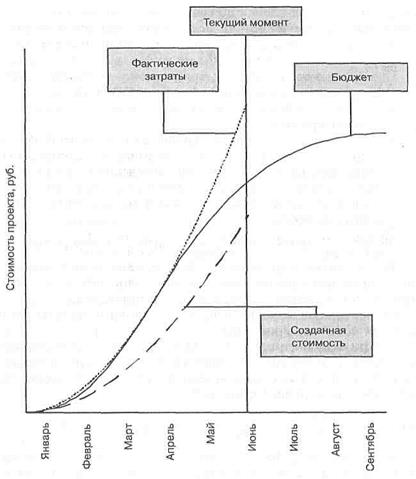

Рис. 14.3.4. Круговая диаграмма структуры расходов или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры. Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах. 14.4. Методы контроля стоимости проекта Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает: » мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; » управление изменениями в бюджете с целью обеспечения выполнения бюджета; » предотвращение ранее запланированных ошибочных решений; » информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие: » необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу; » расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ; Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема. Традиционный метод контроля (рис. 14.4.1.) использует следующие понятия: Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация: BCWS = ВС (общий бюджет) х % по плану. Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Рис. 14.4.1. Отчетный график выполнения объектов Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ. Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами. Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ. При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости: » плановые (бюджетные) затраты — BCWS; » фактические затраты — ACWP; » освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе: BCWP = Плановая стоимость х % использования ресурса. Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ. Отклонение по затратам (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWP) и плановой стоимости выполненных работ (BCWP). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат):

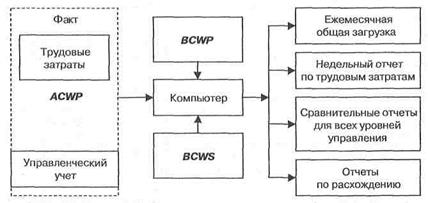

Отставание от графика определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP). Рис. 14.4.2 дает графическое представление анализа на основе факта. Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов (рис. 14.4.3). Основные показатели, используемые для анализа состояния затрат по проекту, представлены в табл. 14.4.1.

Рис. 14.4.2. Анализ освоенного объема и расхождений

Рис. 14.4.3. Процесс сбора данных и создания отчетов Таблица 14.4.1 Стоимостные параметры работ проекта

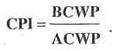

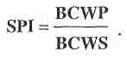

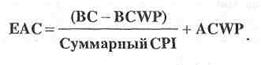

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта. Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта. Поясним разницу между традиционным методом и методом освоенного объема на примере. Допустим, бюджет проекта составляет 100 ден. ед. На выполнение работ до текущей даты планировалось израсходовать 25 единиц, а фактически было израсходовано 22 ед., т. е. BCWS = 25, а ACWP = 22. При этом, согласно плану, на выполнение работ нужно было израсходовать 20 ед., т. е. BCWP = 20. В соответствии с традиционным подходом отклонение по затратам составляет 25—22=3 ед., т. е. наблюдается экономия. В соответствии с методом освоенного объема реальное отклонение по затратам составляет 20—22—2 ед., т. е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денежных средств составляет 25—20=5 ед., что говорит об отставании реального хода выполнения проекта от запланированного на 20%. Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени. Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема: » Стоимость по завершении = Фактические затраты на текущую дату + Оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат; » Стоимость по завершении = Фактические затраты на текущую дату + Оценка оставшейся стоимости проекта (ETC); » Стоимость по завершении = Фактические затраты на текущую дату + Новая смета на оставшуюся часть проекта. Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам:

Параллельно рассчитывается индекс выполнения расписания (SPI):

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом: 1.Традиционный метод ЕАС = ACWP + ETC.

2.Метод освоенного объема Пессимистическая оценка

Оптимистическая оценка

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC): VAC=BAC - ЕАС. В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами. Пример расчета контрольных показателей стоимости проекта приведен в табл. 14.4.2. Таблица 14.4.2 Пример расчета показателей выполнения бюджета проекта

Индекс освоения затрат будет равен 223,700/239,400 = 0,93, а оценка затрат по завершении всего проекта: 257,000 х 0,93 = 239,100. Из этих показателей видно, что проект пока выполняется с экономией стоимости проекта, и если он будет выполняться с теми же параметрами, то экономия в стоимости проекта составит: VAC = 257,000 - 239,100 = 17,900. 14.5. Отчетность по затратам Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной информации в организации изображен на рис. 14.5.1. Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение. На стадии планирования проекта формируют отчеты о бюджетной стоимости работ (рис. 14.5.2), распределении бюджетных средств по счетам затрат (рис. 14.5.3) и т. д. На стадии контроля, как правило, собираются стоимостные данные о: » трудозатратах; » материалах; » других прямых издержках; » перерасходе денежных средств.

Рис. 14.5.1. Потоки отчетов в организации

Рис 14.5.2. Отчет о распределении бюджетных затрат на работы по месяцам

Рис 14.5.3. Отчет о распределении бюджетных средств по счетам затрат Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект. Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы являются основными элементами, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно эти отчеты подготавливают ежемесячно для каждого уровня СРР или ССО в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов. РЕЗЮМЕ Стоимость проекта является одним из основных управляемых параметров проекта и в то же время одним из главных ограничений. Управление стоимостью (затратами) проекта включает следующие процессы: » оценку стоимости проекта; » бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта; » контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ 1. Чем определяется стоимость проекта? 2. Дайте определение понятию «бюджет» проекта. 3. Дайте определение понятию «смета» проекта. 4. Перечислите виды оценок стоимости проекта и укажите на каких стадиях они применяются. 5. Перечислите ресурсы, которыми определяется стоимость проекта. 6. Перечислите шаги по оценке затрат проекта. 7. Дайте определение понятию «бюджетирование». 8. От чего зависит форма представления бюджетов. 9. Перечислите типы бюджетов в зависимости от стадии жизненного цикла. 10. Перечислите основные понятия традиционного метода контроля и метода освоенного объема.<

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 292; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.126.69 (0.011 с.) |