Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные черты финансово-учетных системСодержание книги

Поиск на нашем сайте Как правило, эти системы имеют модульную архитектуру, т. е. состоит из ряда подсистем, отвечающих за отдельные участки автоматизации. Все модули используют единое информационное пространство - ведутся общие списки товаров, клиентов и пр. Благодаря модульной архитектуре можно выбрать конфигурацию комплекса, максимально отражающую структуру компании и предоставляющую только необходимые функции. Типовой состав подсистем позволяет приблизительно оценить возможности финансово-учетных систем:

Как правило, финансово-учетные системы состоят из модулей, автоматизирующих материальный учет, кадровый учет, составление бухгалтерской отчетности, а также автоматизацию основной деятельности организации. Но если область внутреннего учета более или менее одинакова для всех организаций, то для основной деятельности это не так: программные комплексы для разных отраслей значительно отличаются друг от друга. Поэтому можно сказать, что финансово-учетная система - это, по существу, внутренний учет плюс отраслевое решение. Естественно, организация бизнес-процессов может значительно различаться на разных предприятиях даже в рамках одной отрасли. Так что система автоматизации должна уметь изменять свои функциональные возможности в довольно широком диапазоне. Обычно это достигается с помощью встроенного в комплекс языка программирования, позволяющего описывать нетипичные (не осуществленные в тиражной версии продукта) решения. Современная система управления состоит из двух частей: неизменяемого ядра и дополнительного набора функций, создаваемого с использованием встроенных средств настройки. Очень важный момент - как соотносятся между собой эти части: если большинство функций "зашито" в ядре, то программный комплекс получится негибким; в противном случае резко возрастет объем работ по настройке системы на конкретное предприятие.

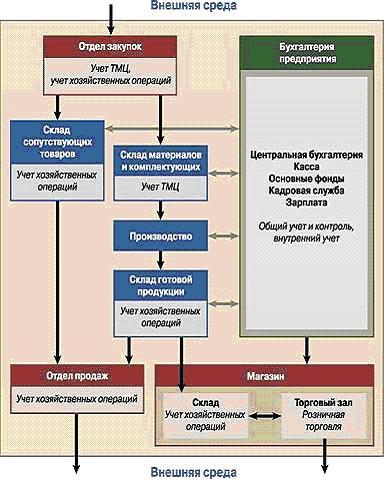

Рисунок 8.1 - Схема применения финансово-учетных систем на предприятии В общем виде схема применения финансово-учетных систем на предприятии представлена на рисунке 8.1. Как видим, финансово-учетные системы охватывают практически всю сферу деятельности организации, за исключением производства. Однако многие фирмы-разработчики ПО сейчас ведут работы по устранению этого недостатка, добавляя все новые модули в действующие программные комплексы. Таким образом, можно выделить следующие характерные особенности существующих ныне финансово-учетных систем:

9 Области применения и примеры реализации информационных технологий управления корпорацией В последние несколько лет компьютер стал неотъемлемой частью управленческой системы предприятий. Современный подход к управлению предполагает вложение денег в информационные технологии. Причем чем крупнее предприятие, тем больше должны быть подобные вложения. Благодаря стремительному развитию информационных технологий наблюдается расширение области их применения. Если раньше чуть ли неединственной областью, в которой применялись информационные системы, была автоматизация бухгалтерского учета, то сейчас наблюдается внедрение информационных технологий во множество других областей. Эффективное использование гибких информационных систем позволяет делать более точные прогнозы и избегать возможных ошибок в управлении. Из любых данных и отчетов о работе предприятия можно извлечь массу полезных сведений. И информационные системы как раз и позволяют извлекать максимум пользы из всей имеющейся в компании информации. Именно этим фактом и объясняются жизнеспособность и бурное развитие информационных технологий — современный бизнес крайне чувствителен к ошибкам в управлении, и для принятия грамотного управленческого решения в условиях неопределенности и риска необходимо постоянно держать под контролем различные аспекты финансово-хозяйственной деятельности предприятия (независимо от профиля его деятельности). Поэтому можно вполне обоснованно утверждать, что в жесткой конкурентной борьбе большие шансы на победу имеет предприятие, использующее в управлении современные информационные технологии. Рассмотрим наиболее важные задачи, решаемые с помощью специальных программных средств. Бухгалтерский учет Бухгалтерский учет — классическая и наиболее часто реализуемая на сегодняшний день область применения информационных технологий. Такое положение вполне объяснимо. Во-первых, ошибка бухгалтера может стоить очень дорого, поэтому очевидна выгода автоматизации бухгалтерии. Во-вторых, задача бухгалтерского учета довольно легко формализуется, так что разработка систем автоматизации бухгалтерского учета не представляет технически сложной проблемы. Тем не менее разработка систем автоматизации бухгалтерского учета является весьма трудоемкой. Это связано с тем, что к системам бухгалтерского учета предъявляются повышенные требования в отношении надежности, максимальной простоты и удобства в эксплуатации. Следует отметить также постоянные изменения в бухгалтерском и налоговом учете.

|

||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 361; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.01 с.) |