Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кривая безразличия и линия бюджетного ограниченияСодержание книги

Поиск на нашем сайте

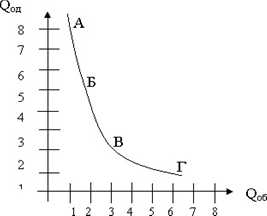

Кривая безразличия представляет собой графическое изображение альтернативного сочетания (комбинации) двух видов продукции, относительно к-рых потребитель испытывает безразличие. Согласно приведенной ниже диаграмме, лицо (потребитель) испытывает безразличие к сочетанию товаров Qод и Qоб в промежутке, обозначенном точками Б и B. Потребитель предпочел бы любую комбинацию двух товаров, расположенных вправо от кривой, и не выберет комбинацию двух товаров, расположенных влево от кривой. Кривая безразличия является теоретической конструкцией, используемой в политической экономии для иллюстрации определенных теоретических положений, таких, напр., как Закон спроса

Бюджетная линия Представим, что все многообразие товаров на рынке сведено к двум продуктам. Если весь доход будет потрачен исключительно на приобретение товара А, то на вертикальной оси мы получим точку, показывающую, сколько единиц этого товара можно будет потребить. Это количество товаров определяется, с одной стороны, доходом потребителя, а с другой — ценой товара А – Если весь доход будет затрачен на приобретение товара В, количество единиц товара В (в зависимости от его цены) будет отображено соответствующей точкой на оси горизонтальной. Соединив эти две точки, мы получим бюджетную линию, или линию бюджетного ограничении. Бюджетная линия есть совокупность точек, каждая из которых показывает некоторую комбинацию из двух товаров А и В, которую можно приобрести, полностью израсходовав весь доход. Все точки слева от бюджетной линии характеризуют возможные выборы для потребителя: он вполне может приобрести соответствующие комбинации двух товаров. Однако при этом его бюджет не будет использован целиком. Какие-либо точки, лежащие справа от бюджетной линии, находятся вне бюджетных возможностей данного потребителя. Соответствующие этим точкам рыночные решения не могут быть приняты. Совокупность точек слева от бюджетной линии и всех точек, принадлежащих самой бюджетной линии, характеризует область допустимых значений потребительского выбора при данном уровне дохода и заданных ценах, или поле выбора. Поле выбора может менять свою форму и размеры в зависимости от размеров дохода, цены товара А и цены товара В. При изменении одного только дохода бюджетная линия будет перемещаться параллельно вправо, если доход растет, и влево, если величина дохода падает.

Если же цена товара растет, а цена товара В неизменна и доход остался прежним, то бюджетная линия изменит угол своего наклона. При прежнем бюджете покупатель сможет купить меньше подорожавшего товара А, если весь доход будет истрачен исключительно на этот товар. Следовательно, бюджетная кривая пересечет горизонтальную ось в прежней точке (цена товара В не менялась), а вертикальную ось—на более низком уровне. Бюджетная линия станет более пологой, а поле возможностей потребителя сократится. 34) издержки их классификация и виды Главный мотив деятельности любой фирмы в рыночных условиях – максимилизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. альтернативные издержки, - т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Издержки делится на внешние (явные) и внутренние (неявные); постоянные и переменные; средние; предельные; валовые. явные издержки – денежные выплаты поставщикам факторов производства. Другими словами –это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д.

Невозвратные издержки – одноразовые издержки. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки. Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными). 35)постоянные, переменные, общие издержки. Их зависимость от объема производства Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. ОБЩИЕ ИЗДЕРЖКИ-совокупность постоянных (не связанных с объемом выпускаемой продукции) и переменных (зависящих от объема производства) затрат, издержек; полные издержки. Функция издержек может быть построена на основании производственной функции, путем определения оптимальных (т.е. минимальных) издержек для каждого уровня производства. Однако, чаще функция издержек строится путем сложения постоянных издержек и нормативной величины переменных издержек, умноженной на объем производства. При этом можно предположить, что некоторые из переменных издержек зависят от объема производства сильнее, например, пропорционально квадрату объема производства. Функция издержек недостаточно информативна для анализа деятельности фирмы, поэтому в рассмотрение вводятся функции средних издержек и функция предельных издержек. 36)Средние издержки и их виды. зависимость от объема производства СРЕДНИЕ ИЗДЕРЖКИ — издержки на единицу выпуска продукции. Есть три вида С. и.: средние постоянные издержки (AFC) — постоянные издержки, деленные на объем выпуска продукции, средние переменные издержки (AVC) и средние валовые издержки (ATC) — соответственно, переменные и валовые издержки, приходящиеся на единицу продукции 37)издержки и их виды.Выручка и прибыль. Главный мотив деятельности любой фирмы в рыночных условиях – максимилизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. альтернативные издержки, - т.е. альтернативная стоимость (ценность) ресурсов при наилучшем альтернативном варианте их применения. Издержки делится на внешние (явные) и внутренние (неявные); постоянные и переменные; средние; предельные; валовые.

явные издержки – денежные выплаты поставщикам факторов производства. Другими словами –это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д. Невозвратные издержки – одноразовые издержки. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки. Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками. Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными и неявными). Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков. При́быль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка - Затраты Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность. ...

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 290; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.87.240 (0.008 с.) |