Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности налогообложения в РФ для общества с ограниченной ответственностью (ООО).Содержание книги

Поиск на нашем сайте

Упрощенная система налогообложения для ООО в 2016 году характеризуется уменьшением уплаты налогов и более простым порядком ведения отчетности, т.е. применение УСН позволяет существенно снизить налоговую и административную нагрузку на организацию. Именно по этой причине этот режим налогообложения очень популярен среди вновь открывшихся организаций, а также ИП. Итак, прежде всего нужно определить какие ООО не могут применять УСН. В соответствии с НК РФ, такая деятельность не подпадает под действие УСН: 1. Банки и страховые организации. 2. Нотариусы, адвокаты, юристы (частная практика). 3. Производители сельскохозяйственных товаров. 4. Инвестиционные и пенсионные фонды. 5. Ломбарды. 6. Организации, которые работают с ценными бумагами. 7. Предприятия, занимающиеся добычей полезных ископаемых. 8. Производители подакцизной продукции. 9. Компании, занимающиеся игорным бизнесом. 10. Организации, имеющие филиалы, количество сотрудников более 100 человек (за отчетный период) и доход которых превысил 45 млн. рублей (по результатам 9 месяцев). 11. Казенные и бюджетные организации. 12. Иностранные компании. 13. Участники соглашений о разделе продукции (ООО). 14. Микрофинансовые организации. Ставка единого налога на УСН зависит от объекта налогообложения. Если ООО предпочитает платить налог со всех полученный доходов, то ставка налога составит 6%. В том случае, если доходы будут уменьшены на сумму производственных расходов, налоговая ставка будет иной – 15% от разницы между доходами и расходами. Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда. Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС. Изменения 2014 года коснулись платежей в ПФР. В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи. С 2015 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР. С 2016 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2015 года 120 миллионов рублей. Если доход ООО на 1 октября 2016 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе. Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2016 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление. Единый налог на вмененный доход Сумма ЕНВД, которую должны уплачивать ООО в 2016 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1). В 2016 году коэффициент-дефлятор установлен в размере 1,798. Общая система налогообложения для ООО При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня: · НДС (налог на добавленную стоимость) – общая ставка НДС составляет 18%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0%. Изменения 2014 года коснулись только самой декларации – теперь налоговые органы будут принимать квартальные отчеты по НДС только в электронном виде; · Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля; · Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств. В 2014 году внесены изменения, касающиеся офисных и торговых центров – для них налог налоговая база будет исчисляться из кадастровой стоимости недвижимости; · Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13%. Страховые взносы в 2015 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 624 тысячи рублей. Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%. В транспортном налоге изменились налоговые ставки для дорогих автомобилей. Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0. Конкретный размер коэффициента зависит от возраста и стоимости машин. ЗАКЛЮЧЕНИЕ В ходе проведения теоретического и методологического исследования были сделаны следующие выводы. Малое предпринимательство – неотъемлемый элемент современной рыночной схемы хозяйства, без которого экономика и общество в целом не могут нормально существовать и развиваться. Развитие предпринимательства в России происходит в достаточно неблагоприятных для формирования соя цивилизованных бизнесменов условиях. На них давит гнет налогов и рэкета, своеобразного вида налога. Но, несмотря ни на что, российские предприниматели постепенно завоевывают твердые позиции на мировой арене, и наверняка через какой-то промежуток времени они будут лидировать, так как по своим качествам они не только не отстают, но и во многом опережают западных коллег. Наличие в любом обществе условий для предпринимательства, существование в таком обществе предпринимательского корпуса — это не только дань моде. Это и показатель уровня экономической свободы граждан, и отражение понимания прогрессивного характера предпринимательства со стороны представителей властных структур, определяющих, разрабатывающих и реализующих экономическую политику, в том числе и в отношении предпринимательства. Малое предпринимательство за последние годы стало важнейшим сектором народного хозяйства, который оказывает значительное влияние на социально-экономическую ситуацию в России. Именно в этом секторе экономики динамично создаются новые рабочие места. Основными факторами ухудшения ситуации в сфере малого предпринимательства по оценкам предпринимателей, являлись нехватка собственных денежных средств, неплатежеспособность потребителей продукции, нестабильность правовых норм и налоговой политики, недостаточное развитие рынков сбыта, а также рынков сырья и материалов. Сами малые предприятия в борьбе за выживание научились самостоятельно приспосабливаться к сложностям рынка. Так, для повышения своей жизнеспособности МП активно диверсифицируют хозяйственную и инвестиционную деятельность. Более чем половина МП неторгового профиля помимо основной деятельности занимается еще и торговлей как несложной, но относительно прибыльной деятельностью с быстрым сроком оборачиваемости капиталов. А торговые капиталы все чаще устремляются в производство, хотя и в самых простых его формах.

СПИСОК ЛИТЕРАТУРЫ 1. Налоговый кодекс РФ. Ч. 1 от 31.07.1998г № 146-ФЗ,Ч.2 от 05.08.2000 № 117-ФЗ в редакции ФЗ от 06.12.2011г № 405-ФЗ. 2. Гражданский кодекс РФ. Ч.1. 3. Федеральный закон от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (с изменениями и дополнениями).

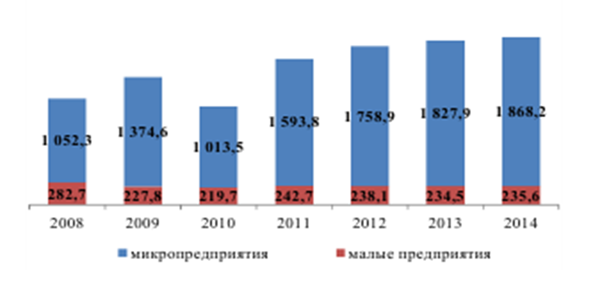

4. Постановление Правительства РФ от 13.07.2015 N 702 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства". 5. Федеральный закон «О лицензировании отдельных видов деятельности» от 08.08.2001 №128-ФЗ. 6. Акимов О.Ю. Малый и средний бизнес: эволюция понятий, рыночная среда, проблемы развития. –М.: Финансы и статистика, 2011 7. Биншток Ф.И. Государственное регулирование предпринимательской деятельности: Учебное пособие. М.:ИНФРА-М, 2003 8. Переверзев М.П. Предпринимательство и бизнес: учеб. / М.П. Переверзев, А.М. Лунева; под ред. М.П. Переверзева. – М.: ИНФРА-М, 2013 9. Малый бизнес. Организация, экономика, управление. Учебное пособие. /Под ред. Горфинкеля В.Я., Швандара В.А. – М.: ЮНИТИ-ДАНА, 2012 10. Кузьмина Е.Е. Организация предпринимательской деятельности: учеб. пособие. - М.: Юрайт, 2012. 11. Мерецкая Т. А. Организация предпринимательской деятельности: учеб. пособие / Т. А. Мерецкая. - Калининград: КГТУ, 2012. 12. Рыгалин Д.Б. Государственная поддержка малого бизнеса. – М.: МИЭТ, 2011 13. Романов А.Н. Предпринимательство. Учебник для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012.- 687 с 14. Гильмиярова А.Ф. Методы государственного воздействия на предпринимательскую активность малого и среднего бизнеса // Безопасность бизнеса. 2011. N 3. С. 2 - 5. 15. Игнатьева И. Налогообложение субсидий. Господдержка предприятий малого и среднего бизнеса // Финансовая газета. 2013. N 12. 16. http://economy.gov.ru/minec/main/ - Министерство экономического развития РФ 17. http://www.gks.ru/ - Федеральная служба государственной статистики 18.. http://taxpravo.ru/ -Российский налоговый портал ПРИЛОЖЕНИЕ Рисунок 1. «Динамика основных показателей деятельность малых предприятий в целом по Российской Федерации в 2008-2014 гг. Количество малых предприятий, тыс. единиц» [9]

[1] ФЗ № 209-ФЗ от 24.07.2007 [2] Постановление Правительства РФ от 13.07.2015 N 702 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства".

[3] Биншток Ф.И. Государственное регулирование предпринимательской деятельности: Учебное пособие. М.:ИНФРА-М, 2003. – С. 25. [4] Налоговый кодекс Российской Федерации. М.: ИНФРА-М, 2016 [5] Гражданский кодекс Российской Федерации. Часть 1. М.: ИНФРА-М, 2015. [6] Федеральный закон «О лицензировании отдельных видов деятельности» от 08.08.2001 №128-ФЗ. [7] http://www.gks.ru/ [8]. http://taxpravo.ru/ Российский налоговый портал [9] Ф.С. Сайдуллаев. Национальный институт системных исследований проблем предпринимательства Ежеквартальный информационно-аналитический доклад. ДИНАМИКА РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ РОССИИ в 2014 году. Июль 2015

|

||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 86; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.214.226 (0.012 с.) |