Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Перечень типового оборудования

ü Персональный компьютер с установленными программами Microsoft Office. ü Принтер. 4 Вопросы для самоподготовки 1. Дайте определение документу «Оборотно-сальдовая ведомость» 2. Для каких целей на предприятии используется Оборотно-сальдовая ведомость? 3. Какие три равенства должны присутствовать в Оборотно-сальдовой ведомости? 4. Запишите активные и пассивные счета по своему варианту задания. 5. Какие функции использовались в работе, запишите их синтаксис. 6. Какие типы адресаций использовались в работе? Литература Мочула В.Г. Excel 2007. Расчеты и анализ: учебник / В.Г. Мочула. - Москва, ФЕНИКС, 2010. Содержание заданий Задание 1 Создание оборотно-сальдовой ведомости Задание 2 Проверка введенных формул, отображение зависимых и влияющих ячеек Задание 3 Создание учетного регистра Задание 4 Проверка работы оборотно-сальдовой ведомости (соответственно варианту) Последовательность выполнения заданий Задания выполняются в строго указанной последовательности. Краткие теоретические сведения Оборотно-сальдовая ведомость – документ, который применяется в бухгалтерской отчетности и является главным источником формирования баланса того или иного предприятия. Данный документ содержит в себе информацию об остатках (для каждого счета отдельно) на начало и на конец конкретного периода, а так же данные об оборотах по дебету и кредиту за интересующий период. Данная ведомость чаще всего используется для следующих целей: ü анализ ситуации на конкретную дату, если это требуется, а не на конец отчетного периода (это, как правило, необходимо для ведения управленческого учета); ü использование определенной методики анализа, которая основана на показателях исключительно аналитического учета; ü анализ тех показателей, которые не представляется возможным рассчитать посредством данных бухгалтерского баланса или же отчета о прибылях и убытках. Оборотно-сальдовая ведомость является наиболее используемым видом отчета в бухгалтерской практики любого предприятия и служат главным образом для обобщения, проверки правильности записей на счетах бухгалтерского учета и составления конечного баланса. Оборотно-сальдовые ведомости составляются в конце каждого месяца по данным синтетических и аналитических счетов.

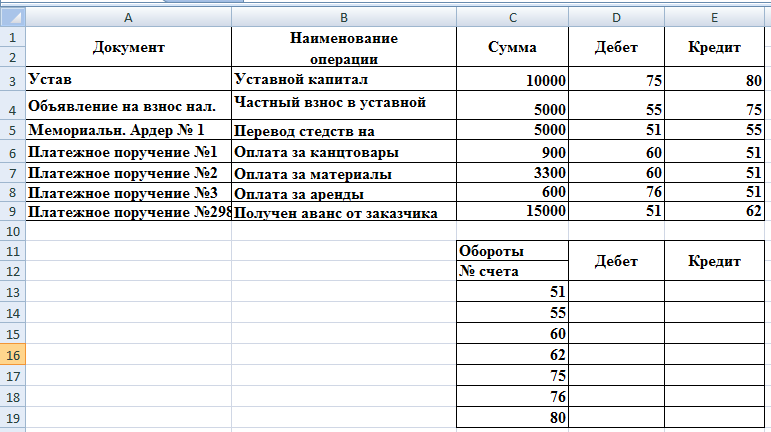

В оборотно-сальдовых ведомостях должно быть по итогу три равенства: первое - равенство сумм остатков на начало отчетного периода по дебету и кредиту; второе - равенство сумм оборотов по дебету и кредиту за отчетный период; третье - равенство сумм остатков на конец отчетного периода по дебету и кредиту. Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает сумму всех хозяйственных средств предприятия на начало отчетного периода, а итог по кредиту - сумму источников формирования этих средств, т.е. эти суммы отражают баланс предприятия на начало отчетного периода. Второе равенство обусловлено применением способа двойной записи операций на счетах бухгалтерского учета, при котором каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов. Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки по счетам показывают баланс не на начало, а на конец отчетного периода. Равенство итогов всех трех пар колонок оборотно-сальдовой ведомости по синтетическим счетам выполняет контрольное значение и свидетельствует об отсутствии однократных ошибок записей на счетах бухгалтерского учета. Задания и инструкции по выполнению З адание 1 Создание Оборотно-сальдовой ведомости.

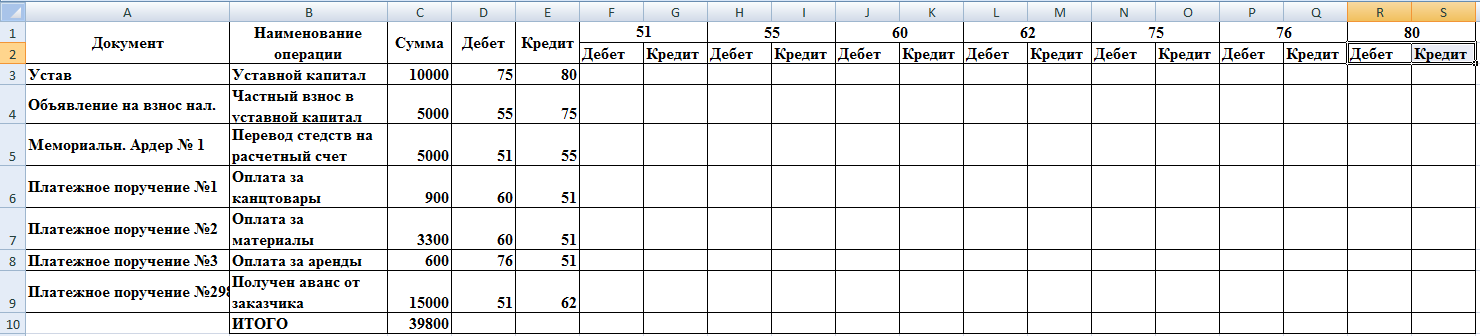

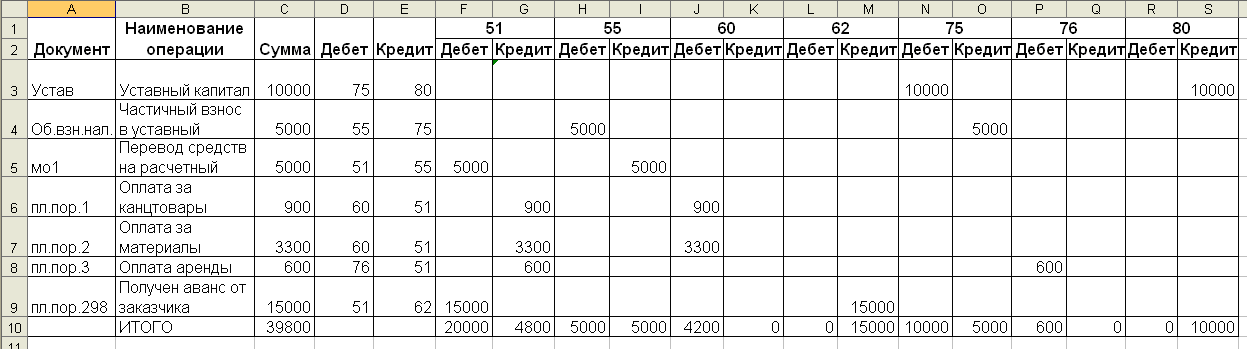

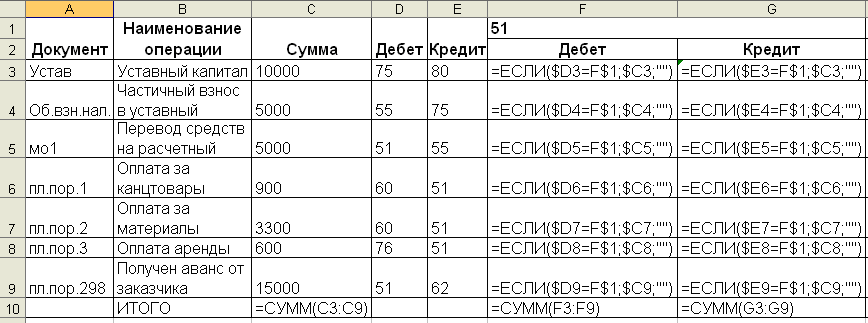

2. Переименовать Лист1 в Оборотно-сальдовая ведомость, для этого дважды щелкните мышью по ярлычку и введите новое имя. 3. Создать таблицу по образцу. 4. Рассчитать суммарный оборот. Для этого необходимо рассчитать суммарный оборот по всем операциям в столбце С по формуле: =СУММ(СЗ:С9). 3. Автоматизировать занесение суммы из столбца С (Сумма) в те ячейки, которые определяются номерами счетов в столбцах D (Дебит), для этого следует использовать функцию ЕСЛИ. Установить курсор в ячейку F 3 и ввести формулу = ЕСЛИ(D 3= F $1;$С3; "") 4. Автоматизировать занесение суммы из столбца С (Сумма) в те ячейки, которые определяются номерами счетов в столбцах Е (Кредит). Установить курсор в ячейку G 3 и ввести формулу

= ЕСЛИ(E 3= F $1;$С3; ""). 5. Ввести формулы для остальных ячеек таблицы. Для того чтобы быстро распространить логическую формулу на остальные столбцы таблицы, в частности для дебета счета 55 (ячейка H 1) следует скопировать формулу из ячейки F3 в ячейку H3, формула будет модифицирована следующим образом: =ЕСЛИ($ D 3=Н$1;$СЗ;""). 6. Аналогичным образом создать формулы для остальных счетов. Результаты приведены в таблице. 7. После заполнения журнала операций необходимо провести бухгалтерские операции, т.е. рассчитать суммы в столбцах Дебет и Кредит каждого счета. Для этого в результирующую строку каждого столбца поместить суммирующую формулу. Задание 2 Проверка введенных формул, отображение зависимых и влияющих ячеек. 1. Для выполнения контроля ввода формул необходимо проверить правильность их ввода, для этого следует использовать команду Формула —лента Зависимости формул—Проверка наличия ошибок.

3. Для проверки правильности введенных сумм и формул в ячейку T 10 ввести формулу = СУММ(F 10: S 10) должен получиться результат равный значению ячейки С10, а именно 39800 4. Найти сумму по каждой строку таблицы, результат отображать в столбце U. Рассчитать сумму столбца U. Результат должен равняться значению в ячейке T 10 и в ячейке С10. Задание 3 Создание учетного регистра. 1. Переименовать Лист2 в Учетный регистр, для этого дважды щелкните мышью по ярлычку и введите новое имя. 2. Создать таблицу по образцу. Для быстроты создания таблицы рекомендуется скопировать интервал А9:Е9 с листа Оборотно-сальдовая ведомость на лист Учетный регистр

3. Просуммировать операции с одинаковыми счетами, для этого в ячейку D 13 столбца Дебет ввести формулу =СУММЕСЛИ($D$3:$D$9;C13;$C$3:$C$9). Такая запись означает, что мы хотим просуммировать значения тех операций, где дебетуется счет 51, таким образом в ячейке D 13 получим оборот по дебету счета 51. Знаки абсолютной адресации расставлены таким образом, чтобы для получения всех остальных оборотов по дебету не было бы необходимости создавать формулу заново, а достаточно было скопировать уже созданную. 4. Скопировать формулу (использовать автозаполнение) для ячеек диапазона D 14: D 19. 5. Рассчитать сумму по данным диапазона D 13: D 19. 6. Аналогично осуществить вычисления в столбце Кредит. Результаты вычислений приведены в таблице.

Задание 4 Проверка работы оборотно-сальдовой ведомости (соответственно варианту): 1.Используя исходные данные (корреспонденция счетов) по каждой операции заполнить модифицированный журнал операций Вариант 1 (корреспонденция счетов по учету затрат на производство готовой продукции)

Вариант 2 (корреспонденция счетов по учету оплаты труда)

Вариант 3 (корреспонденция счетов по учету производственных запасов)

Вариант 4 (корреспонденция счетов по учету нематериальных активов)

ПРАКТИЧЕСКАЯ РАБОТА «Поиск документов в системе Консультант Плюс.» Цель работы 1. Получить навыки создания запросов в карточке реквизитов СПС «Консультант Плюс» для поиска по тексту документа. 2. Получить навыки организации работы со списком найденных документов. 2 Формируемые образовательные результаты Образовательные результаты У6, З8, ОК4, ОК5 Обеспеченность занятия ü Персональный компьютер с установленной программой СПС «Консультант Плюс».

ü Принтер. 4 Вопросы для самоподготовки 1. Как быстро найти бухгалтерские и другие формы? 2. Как создать папку, сохранить в ней список? 3. Как создать закладку? 4. Перечислите логические операции, используемые в расширенном поиске. 5. Какой символ устанавливается в слове, если нет логического завершения. Литература СПС «Консультант плюс», справочная система программы. Содержание заданий Задание 1 Построение таблицы Задание 2 Работа со списком документов поиск по дате. Задание 3 Работа со списком документов, поиск по виду документа и дате Задание 4 Работа со списком документов, поиск но Тексту документа и Дате Задание 5 Работа со словарем терминов. Задание 6 Работа с папками. Задание 7 Работа с закладками. Задание 8 Работа со справочной информацией. Задание 9 Создание подборок документов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2022-01-22; просмотров: 76; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.66.151 (0.024 с.) |

1. Открыть программу электронных таблиц Microsoft Excel.

1. Открыть программу электронных таблиц Microsoft Excel.

2. Отобразить зависимые и влияющие ячейки Формула —лента Зависимости формул—Зависимые ячейки / Влияющие ячейки.

2. Отобразить зависимые и влияющие ячейки Формула —лента Зависимости формул—Зависимые ячейки / Влияющие ячейки.