Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Типові проводки з обліку пайового капіталуСодержание книги

Поиск на нашем сайте

Продовження таблиці 2.

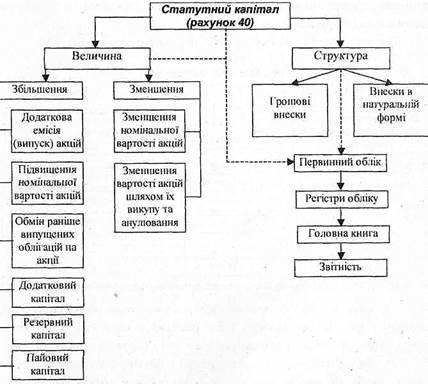

КСП на рахунку 41 "Пайовий капітал" обліковують ті частини вартості майна, які були і не були розпайовані між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства. Аналітичний облік за рахунком 41 "Пайовий капітал" ведеться за видами капіталу. Облік статутного капіталу Бухгалтерський облік статутного капіталу розпочинається з дня реєстрації підприємства (тобто його статуту) в державному реєстрі та закінчується днем вибуття з нього внаслідок припинення діяльності, банкрутства, припинення строку дії тощо. Для обліку статутного капіталу використовують три основні рахунки: рахунок 40 "Статутний капітал", рахунок 46 "Неоплачений капітал" та рахунок 45 "Вилучений капітал". Рахунок 40 "Статутний капітал" призначений для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства рис. 2). По кредиту рахунку 40 відображається збільшення статутного капіталу, по дебету - його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксований в установчих документах підприємства. Аналітичний облік статутного капіталу ведеться за видами капіталу по кожному засновнику, учаснику, акціонеру тощо.

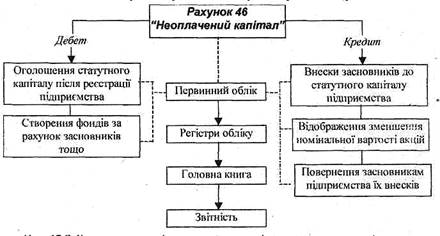

Рис. 2. Загальна схема формування, збільшення та зменшення статутного капіталу Рахунок 46 "Неоплачений капітал" активний, розрахунковий, призначений для обліку розрахунків із засновниками підприємства (акціонерами акціонерних товариств, учасниками господарського товариства і т.д.) по вкладах до статутного капіталу підприємства. По дебету рахунку 46 відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, по кредиту - погашення цієї заборгованості. Аналітичний облік неоплаченого капіталу ведеться. за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства. Загальна схема бухгалтерського обліку відображена на рис. 3..

Рис. 3. Загальна схема бухгалтерського обліку неоплаченого капіталу На рахунку 45 "Вилучений капітал" ведеться облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо (рис. 4). По дебету рахунку 45 відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників. Оплата одержаних акцій може здійснюватися грошовими коштами, векселями та з позикових рахунків. По кредиту показують вартість анульованих або пере-роданих акцій (часток). Якщо акції анульовані, то на цю суму зменшується ста-тутний капітал, при перепродажу - показують зменшення вилученого капіталу та збільшення відповідних активів. При реалізації акцій своїм акціонерам заборгованість може відображатись на рахунку 46 "Неоплачений капітал".

Рис. 4. Загальна схема бухгалтерського обліку вилученого капіталу Рахунок 45 "Вилучений капітал" має такі субрахунки: 451"Вилучені акції-"; 452"Вилучені вклади й паї"; 453"Інший вилучений капітал". Аналітичний облік вилученого капіталу ведеться за вилами акцій (вкладів, паїв). Облік викуплених акцій показаний нижче.

Продовження таблиці

Підприємства різних організаційно-правових форм мають особливості щодо їх створення і функціонування, які, як правило, впливають на відображення господарських операцій в бухгалтерському обліку щодо формування власного капіталу. Облік статутного капіталу в товаристві з обмеженою відповідальністю До моменту державної реєстрації ТзОВ кожен з учасників повинен внести не менше 30 % внеску, вказаного, в установчих документах, і затверджується (у випадку, коли внесок здійснюється грошовими коштами через банк) документами, виданими банком. Враховуючи цей момент, а також те, що господарська діяльність на підприємстві починається з дня його реєстрації, і, фактично, записи в реєстрах бухгалтерського обліку повинні здійснюватися також з дня реєстрації (навіть якщо бухгалтера, бухгалтерської служби немає), підприємство (директор, бухгалтер підприємства тощо) передусім робить проводки за наступними операціями (табл. 3). Таблиця 3.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 390; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |