Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналитические карты, выполненные с использованием ГИС-технологийСодержание книги

Поиск на нашем сайте

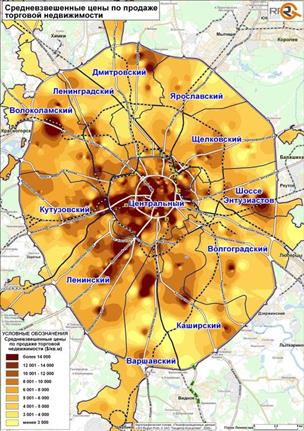

Наиболее высокая средневзвешенная цена – 10 666 долл./кв. м – на торговые помещения в центре, менее дорогие торговые объекты: от 5 196 до 7 165 долл./кв. м, за исключением Волоколамского мегакластера, располагаются на западе, северо-западе и юго-западе Москвы. Объекты же по остальным направлениям: на юге, севере и востоке столицы, а также в Волоколамском мегакластере стоят от 3 605 до 4 732 долл./кв. м и являются наиболее дешевыми.

Существенные изменения средневзвешенных цен по отдельным мегакластерам объяснялись следующим: - В Ярославском мегакластере с 1 кв. 2011 года экспонировался дорогой объект на ул. Менжинского (2 600 кв. м, 8 000 долл./кв. м). - В Ленинском мегакластере с 3 кв. 2011 года экспонировался дорогой объект на Мичуринском пр-те (1 670 кв. м, 9 581 долл./кв. м).

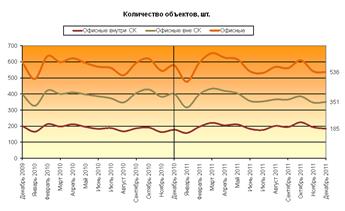

Офисная недвижимость Объем предложения Прирост объема предложения офисов в центре и за его пределами за 2011 год составил соответственно -2 % и -9 % по общей площади и +4 % и -12 % по количеству. Всего в декабре 2011 года было выставлено 185 объектов в пределах Садового Кольца и 351 объект за его пределами суммарной площадью 264 и 1 022 тыс. кв. м соответственно. Общий объем предложения офисных площадей составил 536 объектов общей площадью 1 287 тыс. кв. м со средней площадью объекта 2 400 кв. м.

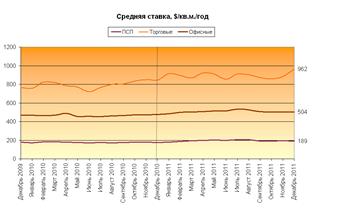

Ценовые показатели За 12 месяцев с декабря 2010 по декабрь 2011 года средневзвешенная цена на офисные объекты выросла на 6% до 9 326 долл./кв. м внутри Садового Кольца, а за его пределами снизилась на 2% до 3 706 долл./кв. м. Цена по всем офисным помещениям за 2011 год выросла на 2 % до 4 860 долл./кв. м. Изменение объема предложения в стоимостном выражении в пределах и за пределами Садового Кольца составило соответственно + 5% до 2 464 млн. долл. и -8% до 1 524 млн. долл., а в целом – на -5% до 6 253 млн. долл.

Аналитические карты, выполненные с использованием ГИС-технологий Наиболее дорогие офисные помещения, которые стоят в среднем 6 950 долл./кв. м, предлагаются в центре, более дешевые – 4 204 долл./кв. м – на юго-западе Москвы, объекты же по другим направлениям стоят от 2 220 до 3 732 долл./кв. м.

Существенные изменения средневзвешенных цен по отдельным мегакластерам объяснялись следующим: - В 1 кв. 2011 года ушел с рынка крупный и дешевый объект в Каширском мегакластере на ул. Андропова (75 000 кв. м, 1 700 долл./кв. м). - Во 2 кв. 2011 года в Варшавском мегакластере прекратилась экспозиция 2 крупных и дорогих офисных объектов на Новоданиловской ул. (14 000 кв. м, 5 000 долл./кв. м) и на ул. Красного маяка (19 643 кв. м, 6 550 долл./кв. м).

Аренда Рынок в целом Объем предложения В развитии рынка аренды можно выделить следующие этапы: - В январе 2011 года объем предложения по общей площади в отличие от января 2010 года не сократился, а даже немного вырос. - С января по июль 2011 года объем предложения снизился на 23%. - С июля по декабрь 2011 года объем предложения вырос до уровня декабря 2010 года. В декабре 2011 года на рынке был представлен 3 361 объект общей площадью 2 434 тыс. кв. м.

Ценовые показатели Средние ставки на рынке аренды с декабря 2010 по декабрь 2011 года выросли на 9 % в долларовом и 11 % в рублевом выражении. В декабре 2011 года средняя арендная ставка составила 547 долл./кв. м/год или 17 200 руб./кв. м/год.

Сравнительный анализ по сегментам Объем предложения На рынке аренды, в отличие от рынка продажи, объем предложения по отдельным сегментам почти не менялся. Темпы изменения объема предложения по количеству составили: -2% - по торговым, +6% - по офисным и 0% - по производственно-складским помещениям, а по общей площади - +8 %, -4 % и +6 % соответственно.

В условиях стабилизации в сфере торговли и складской деятельности средние арендуемые площади стали увеличиваться, а средняя площадь предложений, наоборот, уменьшалась. За 12 месяцев средняя площадь торговых и производственно-складских объектов уменьшилась на 9 и 5 % соответственно. В силу того, что деловая активность по мере приближения парламентских, а также президентских выборов несколько снижалась, средняя площадь арендуемых офисных помещений сократилась, а средняя площадь предложений выросла, и рост составил 10 %.

Ценовые показатели Средние ставки на торговые, офисные помещения и ПСП за 2011 год выросли соответственно на 14 %, 6 % и 8 %. В условиях постепенного роста долгового кризиса в Европе и США, а также в связи с неопределенной политической ситуацией в России наиболее привлекательными оказываются торговые помещения, в то время как офисные и производственно-складские по уровню роста арендных ставок существенно от них отстают. Изменение годовой суммарной арендной платы с декабря 2010 по декабрь 2011 года составило + 13 % по торговым помещениям, +17 % - по офисным и +8 % - по производственно-складским помещениям.

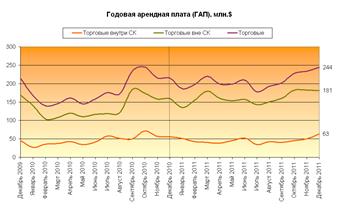

Торговая недвижимость Объем предложения Объем предложения по площади по торговым помещениям в декабре 2011 года в центрена 9 % снизился, в то время как за пределами Садового Кольца не изменился. Изменение по количеству составило - 1 % и + 10 % соответственно. Снижение объема предложения торговых помещений в центре по сравнению с ростом объема предложения за его пределами может свидетельствовать о гораздо большей востребованности первых. Всего в декабре 2011 года было выставлено 90 объектов в пределах Садового Кольца и 606 объектов за его пределами суммарной площадью 36 и 251 тыс. кв. мсоответственно. Общий объем предложения торговых помещений составил 696 объектов общей площадью 287 тыс. кв. м со средней площадью объекта 412 кв. м.

Ценовые показатели Средняя ставка по объектам в центре с декабря 2010 по декабрь 2011 года выросла на 24 %, а по объектам за пределами Садового Кольца - на 12 %. Отчасти такую ситуацию можно объяснить тем, что общая площадь предлагавшихся объектов в центре в отличие от объектов на периферии снизилась, однако основной причиной, скорее всего, являлась в целом большая привлекательность торговых объектов в центре. В условиях снижения объема предложения и более существенного роста ставки суммарная годовая арендная платапо объектам в пределах Садового Кольца выросла на 13 %, а за пределами Садового Кольца – на 14%.

Street-retail Объем предложения объектов формата street-retail за 12 месяцев по общей площади снизился в центре - на 2 %, а за пределами - на 7 %. Средние арендные ставки за 12 месяцев выросли в целом на 29 %, в том числе в центре – на 47 %, а за его пределами – на 21 %. Высокий рост ставок по объектам формата street-retail в центре, в частности, обусловлен выходом в 2011 году нескольких дорогих объектов street-retail на ул. Петровка (107 кв. м, 4 594 долл./кв. м/год), на ул. Тверская (550 кв. м, 4 930 долл./кв. м/год), ул. Рождественка (104 кв. м, 5 685 долл./кв. м/год) и ул. Тверская (121 кв. м, 7 882 долл./кв. м/год). Высокий рост ставок по объектам формата street-retail за пределами Садового Кольца, в частности, обусловлен выходом в 2011 году нескольких дорогих объектов street-retail на Ленинском пр-те (230 кв. м, 2 984 долл./кв. м/год), Большой Дорогомиловской ул. (243 кв. м, 3 709 долл./кв. м/год), на Кутузовском пр-те (250 кв. м, 3 983 долл./кв. м/год).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 415; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.228.171 (0.006 с.) |