Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 4 . Оценка эффективности лизинговых операций по сравнению с банковским кредитованием.Стр 1 из 3Следующая ⇒

Вопрос 1. Понятие «инвестиционные ресурсы». Особенности инвестиционных ресурсов предприятия – основное условие осуществления инвестиционной деятельности, процесс накопления первоначального капитала и т.д. Принципы процесса формирования инвестиционных ресурсов. Инвестиционный ресурс (ИР) – часть финансовых ресурсов предприятия, направляемых для осуществления вложений в объекты реального и финансового инвестирования, а также интеллектуального. Особенности инвестиционных ресурсов предприятия 1. Формирование ИР является основным условием осуществления инвестиционной деятельности предприятия; 2. Формирование ИР предприятия связано с процессом первоначального накопления капитала как в рамках самого предприятия, так и в масштабах страны в процессе распределения национального дохода; 3. Базой формирования ИР предприятия является реинвестирование собственного капитала в форме амортизационных отчислений чистой прибыли, поступления от реализации капитальных активов, финансовых инструментов; 4. Процесс формирования ИР предприятия носит регулярный характер, т.е. осуществляется на всех этапах ЖЦ предприятия 5. Непрерывность формирования ИР предприятия в отличие от нерегулярности и неравномерности инвестиционной деятельности; 6. Детерменированность и регулируемость процессов формирования ИР, т.е. его количественная определимость по времени, объемам, структуре и др. параметрам, а также возможность управления им для достижения и поддержания требуемых параметров; 7. Формирование ИР определяется целями и направлениями инвестиционной стратегии предприятия; 8. Темпы формирования ИР предприятия за счет чистой прибыли определяется временным предпочтением его собственников через механизмы дивидендной политики; 9. Рациональная структура источников ИР является условием финансовой устойчивости предприятия, позволяя снизить уровень инвестиционных рисков и вероятность банкротства; 10. Возможности формирования ИР в текущем периоде определяется структурой капитала, достигнутой на предшествующей стадии его хозяйственной деятельности; 11. Объемы источники формирования ИР опред-ся стоимостью их привлечения (стоимость капитала). Процесс формирования ИР основывается на след. принципах:

– учет стратегии развития инвестиционной деятельности предприятия – соответствие объема привлекаемых инвестиционных ресурсов инвестиционным потребностям предприятия – оптимизация структуры инвестиционных ресурсов для обеспечения финансовой устойчивости и платежеспособности предприятия – минимизация затрат по формированию ИР из различных источников – обеспечение эффективного использования ИР путем синхронизации во времени процессов их формирования и использования – система финансирования ИР состоит из единства источников финансирования инвестиций и методов финансирования

Вопрос 2. Понятия «финансирование инвестиций», «источники финансирования инвестиций». Виды источников финансирования инвестиций: по отношению к субъекту инвестирования, по национальной принадлежности инвестора, по титулу собственности, по временной продолжительности использования, по форме, по способу получения денежных средств). Финансирование инвестиций – это процесс аккумулирования и эффективного расходования денежных средств на приобретение элементов основного и оборотного капитала, включая новое строительство, реконструкцию, техническое обновление предприятия, приобретение основного технологического оборудования, создание производственного капитала и др. Под ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ понимаются фонды и потоки денежных средств, которые позволяют осуществлять процесс инвестирования Виды источников финансирования инвестиций: 1. по отношению к субъекту инвестирования: - внешние (формируется во внешней среде инвестиционного проекта) -внутренние (формируется участниками проекта) 2. по национальной принадлежности инвестора: - отечественные - иностранные 3. по титулу собственности -собственные -заемные 4. по временной продолжительности использования -долгосрочные (более 5 лет) -среднесрочные (2,5 лет) -краткосрочные (до 1 года) 5. по форме -материальные -финансовые -нематериальные 6. по способу получения денежных средств -прямые (ЧП и амортизация) -косвенные (не приносят денежные средств непосредственно, но способствуют получению экономических выгод в будущем), т.е. франчайзинг и факторинг, лизинг/

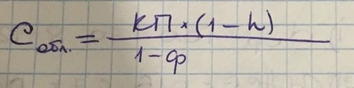

Вопрос 3. Собственные источники инвестиций. Уставный, добавочный и резервный капитал. Особенности формирования и использования чистой прибыли, амортизационных отчислений. Эффект Логмана-Рухти, оценка способности к самофинансированию. Собственные источники: – амортизационные отчисления от материальных и нематериальных активов; – прибыль, остающаяся в распоряжении предприятия; – страховые возмещения убытков. Уставный капитал – сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Его содержание зависит от организационно-правовой формы предприятия. Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации. Его величина объявляется предприятием, а изменение размера уставного капитала допускается в порядке, предусмотренном действующим законодательством и учредительными документами. Уставный капитал организации определяет минимальный размер ее имущества, гарантирующий интересы кредиторов. Добавочный капитал как источник средств предприятия отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над их номинальной стоимостью (эмиссионный доход акционерного общества). Резервный капитал может создаваться на предприятии либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Создание резервных фондов обязательно для ПАО и предприятий с иностранным капиталом. Чистая прибыль – средства, остающиеся у предприятия после выплаты всех обязательных платежей. Чистая прибыль, направляемая на инвестирование, может либо аккумулироваться в фонде накопления (или других фондах аналогичного назначения) либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли. Амортизация – процесс переноса стоимости основных фондов в течение срока полезного использования на себестоимость выпускаемой продукции. Начисление амортизации осуществляется для возмещения затрат на приобретение основных фондов и соответственно амортизационные отчисления предназначены для инвестирования замещения основных фондов, выбывших вследствие износа и устареваний. Величина накопленной амортизации зависит от стоимости основных фондов предприятия и применяемых методов начисления амортизационных отчислений. Амортизационные отчисления на предприятии должны использоваться на финансирование капитальных вложений. Для оценки способности предприятия к самофинансированию и прогнозирования его объемов в соответствующем периоде может быть использовано соотношение

Вопрос 6. Факторы, учитываемые при выборе источников формирования инвестиционных ресурсов (отраслевые особенности производственной деятельности предприятия, размер предприятия-участника проекта и т.д.). отраслевые особенности производственной деятельности предприятия, которые определяют структуру активов и ликвидность предприятия

размер предприятия участника проекта стоимость капитала, привлекаемого из различных источников свобода выбора источников финансирования конъюнктура рынка капитала влияет на изменение стоимости заемного капитала уровень налогообложения мера принимаемого риска при формировании инвестиционных ресурсов Вопрос 8 Формирование амортизационного фонда от нематериальных активов предприятия при освоении инновационных проектов: передача нематериальных активов путем заключения договора об уступке прав на ОИС.

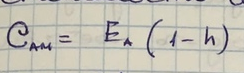

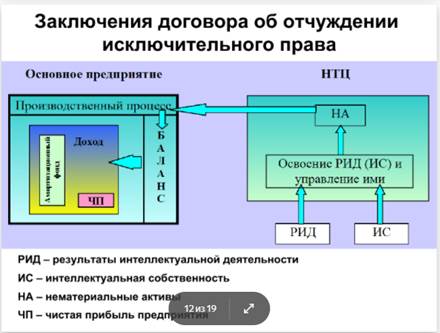

Реализация предложенного сценария предполагает продажу нематериально актива производственному предприятию путем заключения договора об отчуждении исключительного права на объект интеллектуальной собственности. Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 23.05.2018 ГК РФ Статья 1234 Договор об отчуждении исключительного права

По договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме другой стороне (приобретателю).

"КонсультантПлюс: Практический комментарий основных изменений налогового з аконодательства с 2008 года " Освобождается от обложения НДС передача ряда исключительных прав на результаты интеллектуальной деятельности, а также прав пользования этими результатами Не облагается НДС реализация (пп. 26 п. 2 ст. 149 НК РФ): - исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных,топологии интегральных микросхем, секреты производства (ноу-хау); - прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора. Таким образом, под освобождение от обложения НДС не подпадает, в частности, передача исключительных прав на произведения (кроме исключительных прав на программы для ЭВМ и базы данных), прав на товарные знаки и знаки обслуживания.

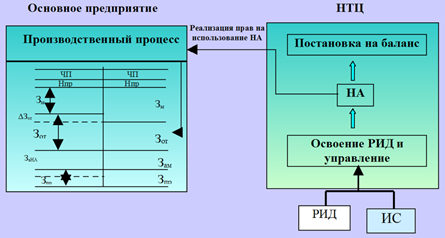

Из статьи оставляю тоже Реализация механизма предполагает передачу нематериальных активов основному предприятию путем заключения договора об уступке прав на объект (продажа нематериального актива). При реализации предлагаемого механизма «основное» предприятие получает монопольные права на разработки и тем самым защищает себя от возможных конкурентов. Предлагаемый механизм вовлекает в хозяйственный оборот, как правило, нематериальные активы, формирующие значительную долю доходов и влияющие на конкурентоспособность основного предприятия.

Нематериальные активы, предоставленные организацией - правообладателем в пользование другой организации - пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, не списываются и подлежат обособленному отражению в бухгалтерском учете у организации - правообладателя в соответствующей оценке. Начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией - правообладателем. В то же время, при заключении договора уступки исключительных прав на результаты интеллектуальной собственности, прекращается использование объектов интеллектуальной собственности для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, что приводит к выбытию актива с баланса. Одновременно со списанием стоимости этих объектов списывается сумма накопленных амортизационных отчислений при условии их накопления на соответствующем счете. Уступка исключительных прав на объект интеллектуальной собственности, учитываемый в составе нематериальных активов, является продажей данного нематериального актива.

Вопрос 9. Формирование амортизационного фонда от нематериальных активов предприятия при освоении инновационных проектов: заключение лицензионного договора, типы лицензий на интеллектуальную собственность. Сценарий третий: заключение лицензионного договора Реализация предложенного сценария предполагает заключение лицензионного договора. "Гражданский кодекс Российской Федерации (часть четвертая)" от 18.12.2006 N 230-ФЗ (ред. от 23.05.2018) ГК РФ Статья 1235. Лицензионный договор 1. По лицензионному договору одна сторона - обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в лицензионном договоре, не считается предоставленным лицензиату. Реализация предлагаемого механизма возможна при вовлечении в хозяйственный оборот нематериальных активов, не оказывающих особого влияния на формирование амортизационного фонда предприятия, реализованным другим субъектам инновационной деятельности по лицензионным договорам.

ЧП – чистая прибыль Зм – материальные затраты Зот – затраты на оплату труда Зам – амортизационные отчисления Зпр – прочие затраты Нематериальные активы, предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности или средства индивидуализации), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара). Начисление амортизации по нематериальным активам, предоставленным в пользование, производится правообладателем (лицензиаром). ГК РФ Статья 1236. Виды лицензионных договоров 1. Лицензионный договор может предусматривать: 1) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации с сохранением за лицензиаром права выдачи лицензий другим лицам (простая (неисключительная) лицензия); 2) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам (исключительная лицензия). 1.1. Лицензиар не вправе сам использовать результат интеллектуальной деятельности или средство индивидуализации в тех пределах, в которых право использования такого результата или такого средства индивидуализации предоставлено лицензиату по договору на условиях исключительной лицензии, если этим договором не предусмотрено иное. 2. Если лицензионным договором не предусмотрено иное, лицензия предполагается простой (неисключительной). 3. В одном лицензионном договоре в отношении различных способов использования результата интеллектуальной деятельности или средства индивидуализации могут содержаться условия, предусмотренные пунктом 1 настоящей статьи для лицензионных договоров разных видов. Вопрос 10. Понятие «стоимость капитала», стоимость капитала как инвестиционный ресурс, имеющей стоимость и как уровень доходности инвестированного капитала. Виды стоимости капитала в финансовой теории – текущая, целевая, предельная. Понятие «средневзвешенная стоимость капитала». Концепция стоимости капитала является одной из базовых в теории капитала. Она характеризуется двумя аспектами. С одной стороны, капитал как фактор производства и инвестиционный ресурс имеет определенную стоимость, которую следует учитывать в случае его привлечения для инвестирования. С другой стороны, стоимость капитала характеризует тот уровень доходности инвестированного капитала, который нужно обеспечить предприятию, чтобы не уменьшить свою рыночную стоимость. Стоимость капитала представляет собой цену выбора или альтернативную стоимость их использования. Это вызвано тем, что деньги как экономический ресурс ограничены: направление их на финансирование, например, инвестиций, делает невозможным использование этих средств в других видах деятельности. Поэтому вложение инвестиций в некоторый проект оказывается оправданным, если они приносят доход больший, чем альтернативные проекты с таким же уровнем риска. В финансовой теории выделяют следующие виды стоимости капитала: 1) текущая стоимость – отражает существующую структуру капитала и определяет величину относительной стоимости выплат предприятия, владельцам источников инвестиционных ресурсов за пользование ими; 2) целевая стоимость, которая может быть достигнута при заданной структуре капитала; 3) предельная стоимость – характеризует норму прибыли инвестированного капитала, которая представляет собой минимально-приемлемую доходность новых инвестиций. Понятие средневзвешанной стоимости капитала (WACC) WACC = Вопрос 11. Взаимосвязь стоимости капитала для конкретного источника (норма доходности инвестиций, требуемая инвесторами, «плавающие расходы», налоги). Определение стоимости привилегированных акций, обыкновенных акций, нераспределенной прибыли, амортизации. Взаимосвязь стоимости капитала для конкретного источника и требуемой инвесторами нормы доходности инвестиций выражается в следующей формуле: Стоимость капитала i-источника = норма доходности инвестиций, требуемой инвестором + «плавающие расходы» (флотационная стоимость) – налоги Стоимость привилегированных акций: САПР = где Д – ожидаемый (постоянный) дивиденд Цпр – цена привилегированной акции Ф – флотационная стоимость (в % от стоимости акций) Стоимость обыкновенных акций: САО = где До – ожидаемый дивиденд по обыкновенным акциям Цо – цена обыкновенной акции G – ожидаемый постоянный прирост дивидендов в % Нераспределенная чистая прибыль: Снп = Стоимость амортизации: СА = Еа · (1-h) Еа – требуемая инвестором доходность организации Вопрос 12. Взаимосвязь стоимости капитала для конкретного источника (норма доходности инвестиций, требуемая инвесторами, «плавающие расходы», налоги). Определение стоимости банковского кредита, финансового лизинга, стоимости заемного капитала, привлекаемого посредством эмиссии облигаций, стоимость текущей задолженности. Взаимосвязь стоимости капитала для конкретного источника и требуемой инвесторами нормы доходности инвестиций выражается в следующей формуле: Стоимость капитала i-того источника равна норме доходности инвестиций, требуемая инвесторами плюс «плавающие» расходы (Флотационная стоимость) минус налоги Эмиссия облигаций

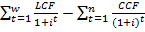

КП – ставка купонного % по облигациям *для дисконтных облигаций, по которым при погашении выплачивается общая сумма дисконта

Дг – среднегодовая сумма дохода N – номинал облагиций Стоимость амортизации

Еа – требуемая инвестором доходность амортизации Вопрос 1. Понятие «инвестиционные ресурсы». Особенности инвестиционных ресурсов предприятия – основное условие осуществления инвестиционной деятельности, процесс накопления первоначального капитала и т.д. Принципы процесса формирования инвестиционных ресурсов. Инвестиционный ресурс (ИР) – часть финансовых ресурсов предприятия, направляемых для осуществления вложений в объекты реального и финансового инвестирования, а также интеллектуального. Особенности инвестиционных ресурсов предприятия 1. Формирование ИР является основным условием осуществления инвестиционной деятельности предприятия; 2. Формирование ИР предприятия связано с процессом первоначального накопления капитала как в рамках самого предприятия, так и в масштабах страны в процессе распределения национального дохода; 3. Базой формирования ИР предприятия является реинвестирование собственного капитала в форме амортизационных отчислений чистой прибыли, поступления от реализации капитальных активов, финансовых инструментов; 4. Процесс формирования ИР предприятия носит регулярный характер, т.е. осуществляется на всех этапах ЖЦ предприятия 5. Непрерывность формирования ИР предприятия в отличие от нерегулярности и неравномерности инвестиционной деятельности; 6. Детерменированность и регулируемость процессов формирования ИР, т.е. его количественная определимость по времени, объемам, структуре и др. параметрам, а также возможность управления им для достижения и поддержания требуемых параметров; 7. Формирование ИР определяется целями и направлениями инвестиционной стратегии предприятия; 8. Темпы формирования ИР предприятия за счет чистой прибыли определяется временным предпочтением его собственников через механизмы дивидендной политики; 9. Рациональная структура источников ИР является условием финансовой устойчивости предприятия, позволяя снизить уровень инвестиционных рисков и вероятность банкротства; 10. Возможности формирования ИР в текущем периоде определяется структурой капитала, достигнутой на предшествующей стадии его хозяйственной деятельности; 11. Объемы источники формирования ИР опред-ся стоимостью их привлечения (стоимость капитала). Процесс формирования ИР основывается на след. принципах: – учет стратегии развития инвестиционной деятельности предприятия – соответствие объема привлекаемых инвестиционных ресурсов инвестиционным потребностям предприятия – оптимизация структуры инвестиционных ресурсов для обеспечения финансовой устойчивости и платежеспособности предприятия – минимизация затрат по формированию ИР из различных источников – обеспечение эффективного использования ИР путем синхронизации во времени процессов их формирования и использования – система финансирования ИР состоит из единства источников финансирования инвестиций и методов финансирования

Вопрос 2. Понятия «финансирование инвестиций», «источники финансирования инвестиций». Виды источников финансирования инвестиций: по отношению к субъекту инвестирования, по национальной принадлежности инвестора, по титулу собственности, по временной продолжительности использования, по форме, по способу получения денежных средств). Финансирование инвестиций – это процесс аккумулирования и эффективного расходования денежных средств на приобретение элементов основного и оборотного капитала, включая новое строительство, реконструкцию, техническое обновление предприятия, приобретение основного технологического оборудования, создание производственного капитала и др. Под ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ понимаются фонды и потоки денежных средств, которые позволяют осуществлять процесс инвестирования Виды источников финансирования инвестиций: 1. по отношению к субъекту инвестирования: - внешние (формируется во внешней среде инвестиционного проекта) -внутренние (формируется участниками проекта) 2. по национальной принадлежности инвестора: - отечественные - иностранные 3. по титулу собственности -собственные -заемные 4. по временной продолжительности использования -долгосрочные (более 5 лет) -среднесрочные (2,5 лет) -краткосрочные (до 1 года) 5. по форме -материальные -финансовые -нематериальные 6. по способу получения денежных средств -прямые (ЧП и амортизация) -косвенные (не приносят денежные средств непосредственно, но способствуют получению экономических выгод в будущем), т.е. франчайзинг и факторинг, лизинг/

Вопрос 3. Собственные источники инвестиций. Уставный, добавочный и резервный капитал. Особенности формирования и использования чистой прибыли, амортизационных отчислений. Эффект Логмана-Рухти, оценка способности к самофинансированию. Собственные источники: – амортизационные отчисления от материальных и нематериальных активов; – прибыль, остающаяся в распоряжении предприятия; – страховые возмещения убытков. Уставный капитал – сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Его содержание зависит от организационно-правовой формы предприятия. Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации. Его величина объявляется предприятием, а изменение размера уставного капитала допускается в порядке, предусмотренном действующим законодательством и учредительными документами. Уставный капитал организации определяет минимальный размер ее имущества, гарантирующий интересы кредиторов. Добавочный капитал как источник средств предприятия отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над их номинальной стоимостью (эмиссионный доход акционерного общества). Резервный капитал может создаваться на предприятии либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Создание резервных фондов обязательно для ПАО и предприятий с иностранным капиталом. Чистая прибыль – средства, остающиеся у предприятия после выплаты всех обязательных платежей. Чистая прибыль, направляемая на инвестирование, может либо аккумулироваться в фонде накопления (или других фондах аналогичного назначения) либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли. Амортизация – процесс переноса стоимости основных фондов в течение срока полезного использования на себестоимость выпускаемой продукции. Начисление амортизации осуществляется для возмещения затрат на приобретение основных фондов и соответственно амортизационные отчисления предназначены для инвестирования замещения основных фондов, выбывших вследствие износа и устареваний. Величина накопленной амортизации зависит от стоимости основных фондов предприятия и применяемых методов начисления амортизационных отчислений. Амортизационные отчисления на предприятии должны использоваться на финансирование капитальных вложений. Для оценки способности предприятия к самофинансированию и прогнозирования его объемов в соответствующем периоде может быть использовано соотношение

Вопрос 4. Оценка эффективности лизинговых операций по сравнению с банковским кредитованием. Оценка эффективности лизинговых операций проводится путем сравнения текущей стоимости денежного потока при лизинговой операции с денежным потоком по аналогичному виду банковского кредитования. Поток лизинговой задолженности LCF определяется лизинговым платежом P, налоговыми льготами S, налоговыми выплатами С: LCF = -0.8P Поток кредитной задолженности CCF определяется выплатами основной суммы долга V, величиной уплаченных процентов на непогашенную часть кредита R, налоговыми льготами S, налоговыми выплатами С: ССF = -V-R+ (A + R+Cим) *T-Cим CCF = -V-R+S-C Сравнение лизинга и альтернативного ему кредита осуществляется на основе модифицированного критерия выгодности лизинга – чистого эффекта лизинга. Чистый эффект определяется как разность между приведенными к текущему моменту затратами путем дисконтирования по лизингу и кредиту: NAL = Ставка дисконта определяется как посленалоговая стоимость заемного капитала i= iкр (1 – T) если NAL > 0 эффективен лизинг если NAL < 0 эффективен лизинг

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 96; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.90.131 (0.117 с.) |

,

, ,

,