Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Когда вносить изменения в учетную политику

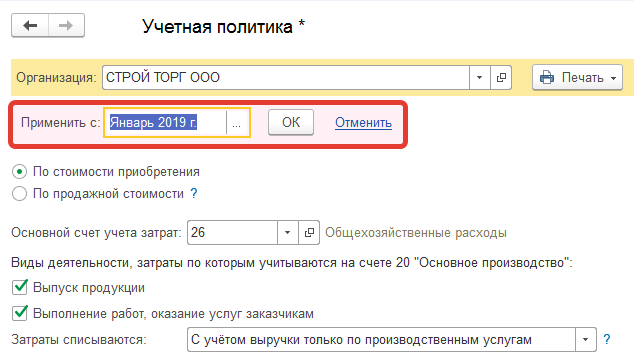

Принятую учетную политику применяйте последовательно из года в год (ч. 5 ст. 8 Закона № 402-ФЗ). Утверждать каждый год новый документ не нужно. Внесите изменения и дополнения в учетную политику, если: - поменялось законодательство; - компания решила выбрать другой способ ведения бухучета или способ учета доходов и расходов; - изменились условия деятельности организации. Например, появился другой собственник, прошла реорганизация, добавился новый вид деятельности (п. 10 ПБУ 1/2008, ст. 313 НК). Чтобы внести изменения: 1) подготовьте текст изменений или дополнений с их обоснованием; 2) определите дату вступления изменений в силу - например, 1 января следующего года; 3) утвердите изменения или дополнения в учетной политике приказом руководителя (ст. 313 НК). Как только пользователь изменяет какой-либо параметр учетной политики, программа предлагает сохранить изменения с новой даты. Необходимо уточнить дату вступления изменений и нажать «ОК» (рис. 28). Рисунок 28. Настройка изменений в учетной политике

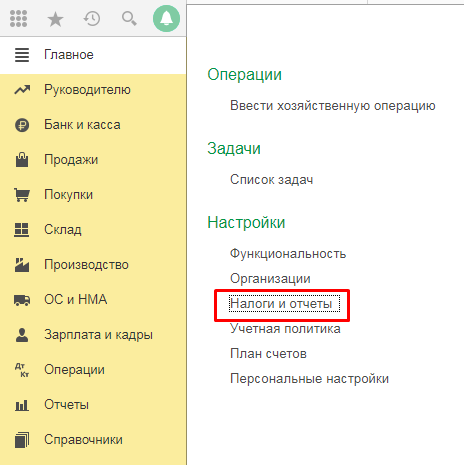

В регистре сохранится история изменений учетной политики. Посмотреть ее можно по гиперссылке «История изменений». Налоговая учетная политика Учетная политика для целей налогообложения нужна, чтобы выбрать способ учета и законно снизить налоговую нагрузку (п. 2 ст. 11 НК). Как настроить подходящий вариант налоговой учетной политики Чтобы настроить налоговую учетную политику в 1С, откройте раздел Главное - > Налоги и отчеты (рис. 29). Рисунок 29. Как найти настройки налоговой учетной политики

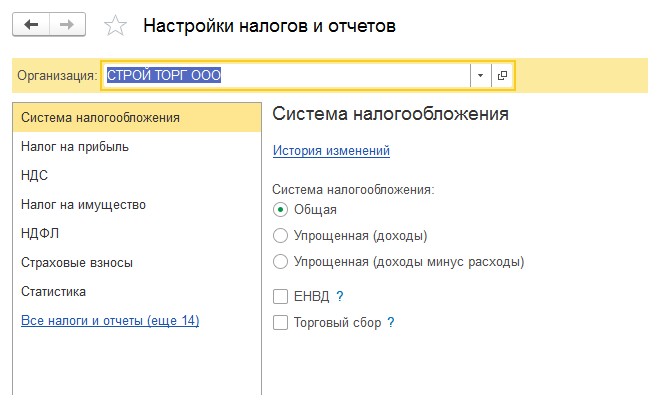

В начале укажите систему налогообложения – общая или упрощенная (рис. 30). А так же есть ли виды деятельности, облагаемые ЕНВД, платит ли ваша компания торговый сбор. Рисунок 30. Настройка системы налогообложения в 1С

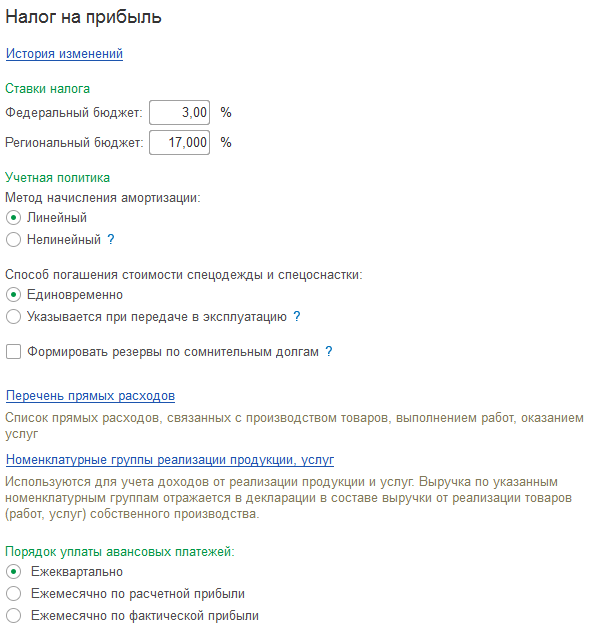

В наших уроках мы будем рассматривать настройки для компании на общей системе налогообложения. Настройка налога на прибыль Рисунок 31. Настройка налога на прибыль в учетной политике

В разделе «Налог на прибыль» в первую очередь укажите размеры налоговых ставок в федеральный и региональный бюджет. Для примера возьмем основные ставки: 3 процента и 20 процентов. Они могут меняться в зависимости от категории налогоплательщиков и субъекта.

Далее укажите метод начисления амортизации (рис. 31). По зданиям, сооружениям и нематериальным активам 8-10 амортизационных групп всегда будет применятся линейный метод независимо от настройки. Обычно в учетной политике по налогам компании выбирают линейный метод амортизации. Действительно, у этого метода есть плюсы. Первый - простота расчетов. А второй - этот метод можно одновременно использовать и в бухгалтерском, и в налоговом учете. И при этом не нужно связываться с учетом временных разниц. А нелинейный метод бухгалтеры, напротив, выбирают редко. Но у этого метода есть одно большое преимущество в сравнении с линейным. В первые годы эксплуатации объекта он помогает начислить больше амортизации. Если линейный метод стоимость имущества списывает равномерно, то нелинейный увеличивает расходы на амортизацию в первых отчетных периодах и уменьшает сумму налога на прибыль. Следующий пункт учетной политики – выбор погашения стоимости спецодежды и спецоснастки. Сейчас компании самостоятельно определяют порядок погашения стоимости с учетом срока использования. Еще один пункт учетной политики – выбор опции «Формировать резервы по сомнительным долгам». Программа будет рассчитывать этот резерв в налоговом учете так же, как и в бухгалтерском, но в размере не более 10 процентов от выручки. Резерв формируется только по просроченной задолженности. При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст. 318 НК (в этой статье законодатели дают рекомендации, какие расходы отнести к прямым). Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы. Следующий шаг – заполнить номенклатурные группы реализации продукции и услуг. Они используются для того, чтобы корректно разделить выручку от реализации продукции собственного производства и выручку от покупных товаров в декларации по налогу на прибыль. Последней настройкой раздела «Налог на прибыль» будет выбор порядка уплаты авансовых платежей.

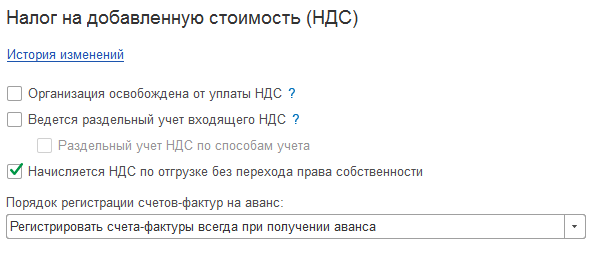

НДС Первый пункт – отметка о том, освобождена ли компания от уплаты НДС (рис. 29). По общему правилу воспользоваться освобождением можно, если выручка без НДС от реализации за три предшествующих последовательных календарных месяца не превысила 2 000 000 руб. (п. 1 ст. 145 НК). Если организация освобождена от уплаты НДС, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС по облагаемым и необлагаемым операциям. Рисунок 32. Настройка НДС в учетной политике

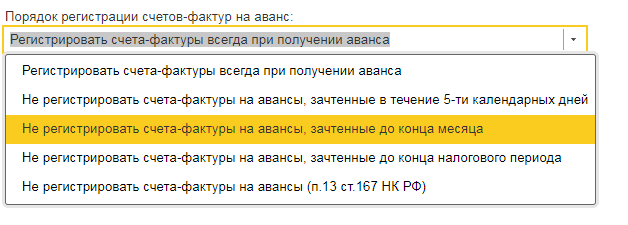

Если НДС начисляете по отгрузке без перехода права собственности, отметьте эту настройку флажком. Последней настройкой в данном разделе будет выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода. Настройка используется для автоматической регистрации счетов-фактур обработкой «Регистрация счетов-фактур на аванс» (рис. 33). Рисунок 33. Пять вариантов регистрации счетов-фактур на аванс в учетной политике по НДС

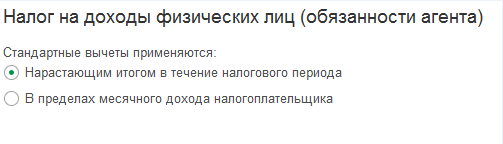

НДФЛ В разделе НДФЛ нужно определиться только с одной настройкой – порядком применения стандартных вычетов (рис. 34). При варианте «Нарастающим итогом в течение налогового периода» программа будет анализировать все вычеты и доходы за год. Допустим, у сотрудника нет дохода, но трудовой договор компания с ним не расторгала. Когда сотрудник получит доход за все предыдущие периоды, программа предоставит ему вычеты. Но не более суммы появившегося дохода. При варианте «В пределах месячного дохода» программа будет анализировать только доход сотрудника за месяц. Если нет дохода, то сотрудник не получает вычет. Рисунок 34. Настройка стандартных вычетов по НДФЛ

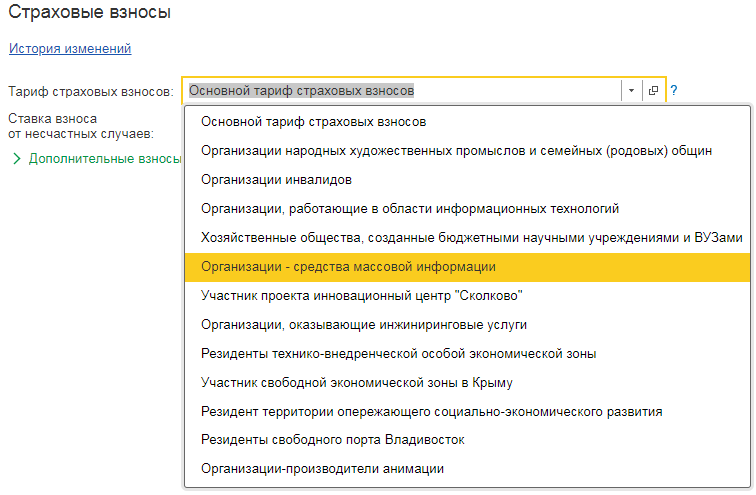

Страховые взносы В поле с тарифом страховых взносов выберите тот вариант, который подходит именно вашей организации (рис. 35). Скорее всего, это будет «Основной тариф взносов». Посмотреть действующие ставки можно по гиперссылке «Тарифы страховых взносов». Ставки обновляются вместе с релизами конфигурации. Рисунок 35. Выбор тарифа страховых взносов

В тарифе страховых взносов указываются ставки страховых взносов. Посмотреть действующие ставки можно по гиперссылке «Тарифы страховых взносов». Ставки обновляются вместе с релизами конфигурации. Здесь же указывается ставка взноса от несчастных случаев, дополнительные взносы для отдельных должностей, льготные тарифы для подразделений особых экономических зон, а также возможность уплаты добровольных страховых взносов.

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.62.45 (0.006 с.) |