Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ основных финансовых показателей АО “ртк”

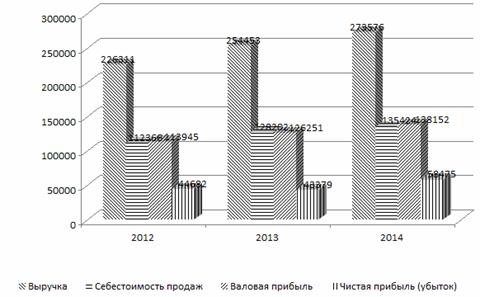

Основным показателем эффективности деятельности компании является ее финансовый результат, таблица 1.2. Согласно таблице 1.2 в 2013 г. по сравнению с 2012 г. произошли следующие изменения: - выручка выросла на 28142 тыс. руб. или на 12,44%; - себестоимость выросла на 15836 тыс. руб. или 14,09%. Таблица 1.2 – Динамика финансовых результатов АО "РТК" в 2012-2014 гг., тыс. руб.

Выявленная тенденция привела к росту валовой прибыли на 12306 тыс. руб. или 10,8%. Однако при этом чистая прибыль предприятия сократилась на 1303 тыс.руб. или 2,92%, что было вызвано в основном ростом процентов к уплате на 7124 тыс.руб. или 404,08%. Наглядно динамика рассматриваемых показателей приведена на диаграмме (рис. 1.2). В 2014 г. ситуация изменилась. Согласно таблице 1.2 в 2014 г. по сравнению с 2013 г. произошли следующие изменения: - выручка выросла на 19123 тыс. руб. или на 7,52%; - себестоимость выросла на 7222 тыс. руб. или 5,63%. Выявленная тенденция привела к росту валовой прибыли на 11901 тыс. руб. или 9,43%. Ввиду этого чистая прибыль предприятия выросла на 15096 тыс.руб. или 34,80%, что было вызвано в основном сокращением прочих расходов предприятия на 4180 тыс.руб. или 22,13%. Наглядно динамика рассматриваемых показателей так же приведена диаграмме (рис. 1.2).

Рисунок 1.2 – Динамика основных показателей деятельности АО "РТК" в 2012-2014 гг., тыс.руб.

Рассматривая динамику финансовых результатов АО "РТК" необходимо отметить, что в 2014 г. наблюдается положительная тенденция динамики финансовых результатов, что повлияло на значительное увеличение получаемой предприятием чистой прибыли по итогам 2014 г. Эффективность коммерческой деятельности предприятия и управления финансовыми результатами необходимо также проанализировать с помощью расчета показателей рентабельности, таблица 1.3. Согласно таблице 1.3 можно сделать вывод о том, что все показатели рентабельности в 2013 г. сократились. Исключение составляет финансовая рентабельность. Таблица 1.3 – Показатели эффективности деятельности АО "РТК" в 2014-2016 гг.

В 2016 г. ситуация изменилась – все показатели рентабельности выросли. Причем их значение в 2016 г. превышает уровень 2014 г. Исключение составляет только коэффициент рентабельности внеоборотных активов. Таким образом, можно сделать вывод, что за исследуемый период 2014-2016 гг. показатели рентабельности выросли. Динамика показателей рентабельности наглядно представлена на диаграмме (рис. 1.3). Оценку эффективности деятельности АО "РТК" также проведем с помощью анализа деловой активности предприятия и для этого рассчитаем основные показатели оборачиваемости, таблица 1.4. Согласно таблице 1.4 коэффициент оборачиваемости активов предприятия в 2015 г. вырос на 5,81% по сравнению с 2014 г. и составил 0,66. В 2016 г. значение данного показателя снизилось по сравнению с 2013 г. на 8,23% до уровня 0,61, что говорит о снижении эффективности использования активов предприятия. Показатель фондоотдачи в 2015 г. вырос по сравнению с 2014 г. на 16,47% и составил 1,37. В 2014 г. фондоотдача по сравнению с 2015 г. выросла на 9,46% и составила 1,50. Таким образом, на протяжении исследуемого периода наблюдается рост показателя фондоотдачи, т.е. оборот основных средств на протяжении исследуемого периода вырос.

Таблица 1.4 – Показатели деловой активности АО "РТК"

Коэффициент оборачиваемости оборотных активов в 2015 г. вырос по сравнению с 2014 г. на 123,64%, что указывает на рост эффективности управления оборотными активами и их участия в увеличении доходов предприятия. В 2016 г. значение данного показателя снизилось по сравнению с 2015 г. на 32,48%, т.е. оборот оборотных активов снизился. Однако, значение показателя в 2014 г. выше уровня 2014 г., то есть за период 2014-2016 гг. оборачиваемость оборотных активов и соответственно эффективность деятельности предприятия выросли. Коэффициент оборачиваемости кредиторской задолженности на протяжении исследуемого периода снижался. Так в 2014 г. значение показателя составляло 8,28, в 2013 г. – 8,12, в 2016 г. – 7,49. Выявленная тенденция говорит о снижении скорости оборота по данной задолженности и указывает на то, что предприятие отдает предпочтение в финансировании своей деятельности за счет бесплатных кредитных ресурсов. Коэффициент оборачиваемости дебиторской задолженности на протяжении исследуемого периода вырос с 25,11 в 2014 г. до 27,16 в 2016 г. Следовательно, скорость оборота по данному виду задолженности выросла, что указывает на сокращение дебиторской задолженности предприятия и рост эффективности работы предприятия по ее взысканию. Коэффициент оборачиваемости собственного капитала по итогам 2015 г. составил 1,67, что выше уровня 2014 г. В 2016 г. наблюдается небольшое снижение показателя до уровня 1,59, т.е. оборот собственного капитала за рассматриваемый период сократился. Однако негативной тенденцией является то, что она была достигнута за счет сокращения размеров собственного капитала, а не увеличения выручки. Наглядно динамика показателей деловой активности предприятия представлена на диаграмме (рис. 1.4).

Рисунок 1.4 – Динамика коэффицентов деловой активности АО "РТК" в 2014-2016 гг. Согласно рисунку 1.4 и данным таблицы 1.4 можно сделать вывод об улучшении показателей оборачиваемости предприятия и, следовательно, о росте его деловой активности в 2014-2016 гг. Проведем анализ ликвидности баланса предприятия, таблица 1.5. Данные полученные в таблице 1.5 сравниваем с условием абсолютной ликвидности баланса (А1≥П1; А2≥П2; А3≥П3; А4≤П4). При этом учитываем, что необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств.

Таблица 1.5 – Анализ ликвидности баланса АО "РТК" в 2014-2016 гг., тыс.руб.

Согласно таблице 1.5 в 2014 г. ликвидность баланса АО "РТК" отличалась от абсолютной – не выполнялось второе и третье условие абсолютной ликвидности, т.е. предприятие способно было покрывать только текущие пассивы. В 2015 г. ситуация ухудшается и АО "РТК" уже не может покрыть и текущие пассивы, а баланс предприятия является абсолютно не ликвидным (не выполняются все условия). В 2016 г. ситуация несколько улучшается до уровня 2014 г. В целом можно сделать вывод о наличии проблем с платежеспособностью у предприятия. Для более глубокого анализа платежеспособности предприятия рассчитываем коэффициенты ликвидности, таблица 1.6. Анализируя данные таблицы 1.6 делаем следующие выводы: - коэффициент текущей ликвидности в 2014 г. превышал рекомендованное значение, т.е. у компании было достаточно средств для погашения краткосрочных обязательств. В 2015-2016 г. значение показателя сократилось по сравнению с 2014 г. до 0,64 и 0,81 соответственно, что ниже рекомендованного значение. Сокращение данного показателя сигнализирует о снижении оборачиваемости запасов и росте дебиторской задолженности. Таблица 1.6 – Анализ динамики коэффициентов ликвидности и платежеспособности АО "РТК" в 2014-2016 гг.

- коэффициент быстрой ликвидности в 2014 гг. соответствовал рекомендованному значению, т.е. компания стремилась к достаточности средств, необходимых для погашения краткосрочных обязательств. В 2015-2016 гг. значение показателя сократилось по сравнению с уровнем 2014 г. до 0,48 и 0,70 соответственно, что ниже рекомендованного уровня (0,8-1,5), следовательно, у предприятия на данный момент нет средств для погашения краткосрочных обязательств.

- коэффициент абсолютной ликвидности в 2014-2016 гг. соответствовал нормативному значению, т.е. все краткосрочные долговые обязательства могли быть покрыты за счет денежных средств и краткосрочных финансовых вложений. Однако значение показателя на протяжении рассматриваемого периода снижается, т.е. степень обеспеченности текущих обязательств денежными средствами их эквивалентами сокращается. Динамика показателей ликвидности представлена на диаграмме (рис. 1.5).

Рисунок 1.5 – Динамика коэффициентов ликвидности АО "РТК" в 2012-2014 гг. Согласно рисунку 1.5 можно отчетливо увидеть динамику снижения всех показателей ликвидности АО "РТК". Значения и динамика коэффициентов ликвидности свидетельствуют о снижении его платежеспособности в 2015-2016 гг., что негативно сказывается на финансовом состоянии предприятия. Ввиду этого возникает необходимость оценки финансовой устойчивости предприятия. Проведем расчет показателей, необходимых для оценки типа финансовой устойчивости, таблица 1.7. Таблица 1.7 – Оценка типа финансовой ситуации на АО "РТК" в 2014-2016 гг.

Результаты расчетов показали, что в 2014 г. финансовое состояние АО "РТК" является устойчивым, следовательно, у предприятия достаточно собственных и заемных средств. В 2015-2016 гг. ситуация изменилась и предприятие не имело достаточного размера собственных и долгосрочных заемных средств для покрытия своих обязательств. Только вложив все свои пассивы предприятие смогло бы рассчитаться по счетам. Более подробно оценить финансовую устойчивость позволяет анализ коэффициентов финансовой устойчивости, таблица 1.8. Так как они характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Таблица 1.8 – Коэффициенты финансовой устойчивости АО "РТК" в 2014-2016 гг.

Согласно таблице 1.8 коэффициент концентрации собственного капитала на протяжении исследуемого периода сократился с 0,722 в 2014 г. до 0,383 в 2016 г. Значение данного коэффициента в 2015-2016 гг. не соответствует нормативу и показывает, что только соответственно 39,7% и 38,3% деятельности предприятия финансировалось за счет собственных средств. Данные обстоятельства отрицательно влияют на платежеспособность предприятия. Коэффициент концентрации заемного капитала соответственно вырос с 0,278 в 2012 г. до 0,617 в 2014 г., что выше верхней границы нормативного значения (0,5). Коэффициент финансовой зависимости на протяжении рассматриваемого периода вырос с 1,385 в 2012 г. до 2,609 в 2016 г. Значение показателя в 2015-2016 гг. выше рекомендованного значения. Выявленная тенденция говорит о сокращении доли собственных средств вкладываемых в деятельность предприятия. Коэффициент маневренности собственного капитала в 2014-2016 гг. не соответствовал установленной норме (выше 0,1) и в 2015-2016 гг. значение показателя является отрицательным. Выявленная тенденция указывает на сокращение размера собственного капитала вложенного в оборотные активы, т.е. снижается мобильность собственных средств. Соответственно коэффициент структуры долгосрочных вложений за исследуемый период вырос с 0,219 в 2014 г. до 0,466 в 2016 г. Коэффициент долгосрочного привлечения заемных средств также вырос с 0,173 в 2014 г. до 0,494 в 2016 г. Выявленная тенденция указывает на то, что всего лишь 5% внеоборотных активов финансируется за счет привлеченных средств. Коэффициент структуры заемного капитала вырос с 0,545 в 2014 г. до 0,606 в 2016 г. и говорит о том, что финансирование деятельности предприятия происходит в основном за счет привлечения долгосрочных кредитов, которые используются для финансирования оборотных активов. Коэффициент соотношения собственных и заемных средств за рассматриваемый период вырос с 0,385 в 2014 г. до 1,609 в 2016 г. Значение показателя в 2015-2016 гг. не соответствует нормативному значению (менее 1), что подтверждает вывод о том, что финансирование деятельности предприятия производится в основном за счет заемного капитала, доля которого в общем объеме финансирования растет. Коэффициент обеспеченности собственными источниками финансирования на протяжении всего исследуемого периода не соответствует установленной норме и показывает, что оборотные активы в основном финансируются за счет заемных средств. Несмотря на выявленные тенденции коэффициент финансовой устойчивости находится на удовлетворительном уровне – значение показателя выше нормативного на протяжении всего рассматриваемого периода. В целом можно судить о снижении финансовой устойчивости АО "РТК", что обусловлено перенесением приоритета в финансировании деятельности предприятия на использование заемного капитала. Увеличение финансирования деятельности предприятия за счет заемного капитала приводит к сокращению его платежеспособности и отрицательно влияет на финансовую устойчивость компании. Проведем оценку финансовых результатов деятельности офиса АО "РТК" в г. Учалы таблица 1.9. Таблица 1.9 – Анализ финансовых результатов офиса АО "РТК" в г. Учалы

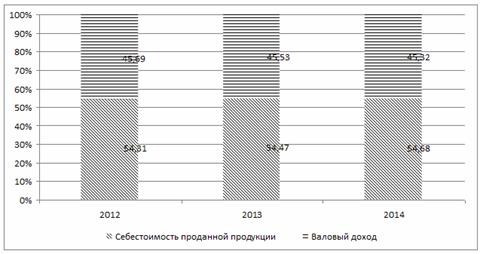

Согласно таблице 1.9, товарооборот офиса АО "РТК" в г. Учалы вырос с 6,3 млн. руб. в 2014 г. до 9,65 млн.руб. в 2016 г. Начиная с 2014 г. доля затрат в общем товарообороте предприятия выросла с 54,31 до 54,68%. Однако маржа предприятия на протяжении всего рассматриваемого периода превышает 45%, что является очень хорошим результатом и характеризует деятельность как эффективную, т.к. предприятие удерживает рентабельность продаж на уровне 20%. Наглядно структура товарооборота представлена на диаграмме (рис. 1.6). Согласно рисунку 1.6 структура товарооборота офиса АО "РТК" в г.Уфа на протяжении всего анализируемого периода была достаточно стабильной и состояла на 54% из себестоимости проданной продукции и на 45% из валового дохода.

Рисунок 1.6 – Динамика структуры товарооборота офиса АО "РТК" в г. Учалы, % Представим анализ динамики товарооборота офиса АО "РТК" в г. Учалы по кварталам, таблицу 1.10. Таблица 1.10 – Развитие товарооборота офиса ЗАО "РТК" в г.Учалы в 2014-2016 гг. по кварталам в действующих ценах, тыс. руб.

Согласно таблице 1.10 в течение всего 2015 г. по сравнению с 2014 г. отмечается последовательное увеличение товарооборота по кварталам. При этом наибольший темп роста отмечается в 3 квартале – на 122,98%, а наименьший – в 4 квартале – на 110,69%. Анализ изменения суммы товарооборота по кварталам 2016 г. свидетельствует о том, что наибольшее отклонение товарооборота по сумме отмечается в 4-м квартале – 743,20 тыс. руб., а наименьшее – в 1-м квартале – 403,32 тыс. руб. Темпы роста товарооборота распределяются также: наибольший темп роста отмечается в 4-м квартале – 137,73%, а наименьший – в 1-м квартале – 123,69%. Причиной неравномерного развития товарооборота по кварталам можно назвать сезонность покупательского спроса, так например продажи телефонов и планшетов массово увеличиваются перед новым годом или 23 февраля.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 113; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.173.227 (0.03 с.) |