Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие материального запаса

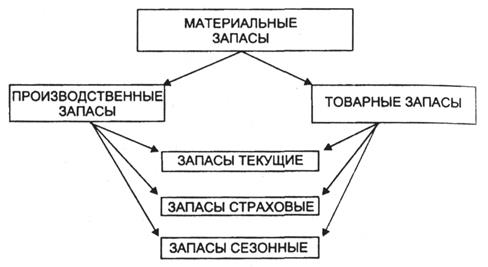

Взятое из природы сырье, прежде чем в виде готового изделия попасть к конечному потребителю, перемещается, соединяется с другими материалами, подвергается производственной обработке. Продвигаясь по материалопроводящей цепи, сырье (а впоследствии полуфабрикат и готовый продукт) периодически задерживается, ожидая своей очереди вступления в ту или иную производственную или логистическую операцию. Общепринятая формулировка гласит: материальные запасы — это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления. Если бы вся цепь участников, обеспечивающих превращение первичного сырья в изделия народного потребления и продвижение этих изделий, работала как единый механический конвейер, время ожидания можно было бы практически свести к нулю. Однако в реальной жизни обойтись без такого ожидания нельзя. Создание запасов всегда сопряжено с расходами. Перечислим основные виды затрат, связанных с созданием и содержанием запасов: • замороженные финансовые средства; • расходы на содержание специально оборудованных помещений; • оплата труда специального персонала; • постоянный риск порчи, хищения. Наличие запасов — это расходы. Однако отсутствие запасов — это тоже расходы, только выраженные в форме разнообразных потерь. К основным видам потерь, связанных с отсутствием запасов, относят: потери от простоя производства; потери от отсутствия товара на складе в момент предъявления спроса; потери от закупки мелких партий товаров по более высоким ценам и др. Несмотря на то, что содержание запасов сопряжено с определенными затратами, предприниматели вынуждены их создавать, так как отсутствие запасов может привести к еще большей потери прибыли. На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов (рис. 2.5): * запасы производственные; * запасы товарные. Каждый из которых в свою очередь делится на три вида: * запасы текущие; * запасы страховые; * запасы сезонные. Охарактеризуем каждый из названных видов запасов. Запасы производственные — запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления.

Рис. 2.5. Основные виды материальных запасов Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики. Запасы товарные — запасы готовой продукции у предприятий изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т. е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики. Запасы товарные подразделяется, в свою очередь, на запасы товарные средств производства и запасы товарные предметов потребления. Например, запасы готового металлопроката на складах службы сбыта металлургического комбината относятся к товарным запасам средств производства (металлопрокат подготовлен к реализации, однако покупатель пустит его в производство). Примером товарного запаса предметов потребления может служить запас готовой обуви на складе готовой продукции обувной фабрики. Как уже отмечалось, и производственные, и товарные запасы делят на текущие, страховые и сезонные. Запасы текущие — основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы "вытекает", обеспечивая потребности производственного или торгового процесса). Запасы страховые — предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких, как: * отклонения в периодичности и величине партий поставок от предусмотренных договором; * в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

* в случае непредвиденного возрастания спроса. Страховой запас, таким образом, является своеобразным амортизатором, который позволяет предпринимателю чувствовать себя комфортно и не "набивать шишек на ухабах плохо отрегулированных хозяйственных отношений и неточного прогноза". Однако за комфорт положено платить. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется. Запасы сезонные — образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить Производство сельскохозяйственной продукции. Сезонный Характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог. Выделяют также следующие виды материальных запасов: * переходящие; * подготовительные; * неликвидные; * запасы в пути и др. К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки. Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном процессе. К данной категории относят также часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям. Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов. Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, т.е. время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов.

|

||||||

|

|

Последнее изменение этой страницы: 2021-05-11; просмотров: 84; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.218.184 (0.008 с.) |