Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Ключевые риски на рынке страхованияСтр 1 из 5Следующая ⇒

ВВЕДЕНИЕ В условиях современного становления рыночной экономики Российской Федерации страхование все больше затрагивает различные правовые аспекты жизнедеятельности физических и юридических лиц, а также самого государства и его власть. Страховая деятельность оказывает содействие наполнению бюджета путем воздействия налогового механизма и снижения расходов бюджета на покрытие имущественных потерь, которые возникают в результате не только стихийных бедствий, катастроф техногенного характера и других чрезвычайных ситуаций. Таким образом, следует отметить, что нельзя недооценивать актуальность затронутой тематики в сфере страховых услуг, которые становятся важнейшим сегментом формирования рыночных отношений в нашей стране. Страхование в широком смысле представляет собой особые отношения физических и юридических лиц по вопросам защиты имущественных интересов при наступлении по защите имущественных интересов физических и юридических лиц за счет заранее сформированных денежных фондов при наступлении определенных событий, именуемых страховыми случаями [3]. Страхование способно помочь снизить инфляционные риски посредством извлечения из оборота избыточной массы денежных средств, а, следовательно, данный инструмент защиты капитала является положительным фактором, который оптимизирует формирование эффективного платежного баланса государства. Главная тенденция современной мировой экономики – глобализация затрагивает и сферу страхования, что проявляется в развитии всеобщего страхового рынка как основы мировой финансовой системы. Однако если касаться нашей страны, то неповторимые исторические особенности развития и становления России наложили свой отпечаток на формировании отечественного страхования. В Российской Федерации его появление характеризовалось запоздалым появлением по сравнению с другими странами, где капитализм развивается на качественно другом уровне. В начале XXI века страхование в нашем государстве «вставало на ноги» буквально с нуля, а это значит, что сегодня оно еще далеко от своей точки насыщения, что говорит о большом потенциале и обширных перспективах развития этого направления в ближайшие годы. Более того, потенциал так называемого института страхования сегодня оценивается с положительной точки зрения, поскольку спрос на страховые услуги в последние годы растет, а интерес со стороны клиентов к новым видам страхования повышается с каждым днем. Также следует отметить, что отечественная «культура страхования» имеет заметную тенденцию к росту.

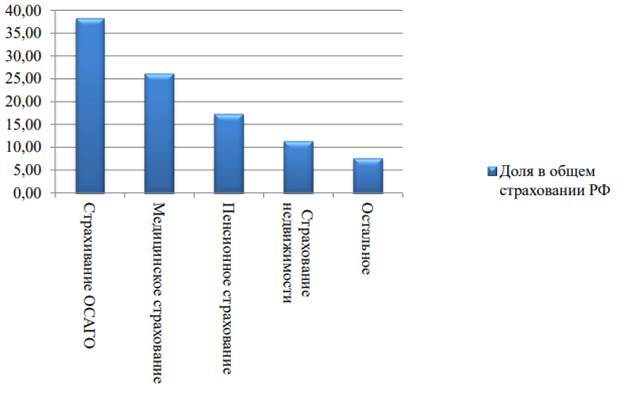

Современная Россия с начала 90-х годов характеризуется возрождением национального рынка страховых услуг, которое продолжается и по сей день. Законодательную основу правового регулирования в сфере страховой деятельности заложил закон «О страховании» от 27 ноября 1992 г, который дал мощный толчок в развитии отечественного страхового дела. Следующим ведущим законодательным актом, регулирующим это направление, стала 48 глава Гражданского кодекса Российской Федерации. По состоянию на 2018 год в России на рынке страховых услуг работает около 232 компаний, которые по формам собственности распределяются следующим образом: смешанная – 58%; частная – 36%; государственная – 5%; муниципальная – 1% [4]. По видам страхования наиболее популярны услуги, представленные на рисунке 1.

Рис. 1. Популярность услуг по видам страхования. Из представленных данных видно, что наиболее развито страхование в автотранспортной отрасли: обязательное страхование ОСАГО занимает порядка 38% от всего рынка, медицинское и пенсионное страхование занимают 2 и 3 место соответственно, занимая в сумме чуть менее половины рынка (около 45%). Последним наиболее развитым видом страховых услуг является страхование недвижимости физических и юридических лиц, на долю которого приходится более 10 процентов. Замыкают рейтинг другие виды страхования, которые набирают все большую популярность в нашей стране. Значительно меньшей популярностью на сегодня в нашей стране пользуются такие виды страхового дела, как страхование ответственности за причинение ущерба кому-либо, страхование от несчастных случаев, страхование детей, профессиональное страхование и остальные, менее известные инструменты защиты капитала (ответственности) [1]. Нельзя не отметить тот факт, что многие иностранные и российские эксперты сходятся в общем мнении: в ближайшей перспективе в тройку лидеров войдет такой вид защиты от убытков, как страхование жизни. В настоящий момент количество россиян, использующих страховые услуги, неуклонно растет, что связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Описание рисков ОСАГО Ключевые риски для российского рынка страхования сосредоточены в сегменте ОСАГО, где на фоне роста активности автоюристов, естественной инфляции стоимости ремонта и неизменных тарифов продолжается увеличение убыточности. Страховщики в уходящем году отмечали не совсем благоприятную ситуацию как в страховании, так и в экономике в целом, хотя темпы роста страхового рынка РФ в 2018 году заметно превзошли прирост российского ВВП. Опрошенные агентством "Прайм" эксперты рассказали, что в 2019 году отрасль снова вырастет, несмотря на сохранение основных негативных тенденций прошлого года. Локомотивом роста как в уходящем году, так и в будущем, останется страхование жизни, а тормозом - убыточное ОСАГО. Страховой рынок РФ, по данным Банка России, в январе-сентябре текущего года вырос на 8,7%, до 962,4 миллиарда рублей. Всероссийский союз страховщиков (ВСС) прогнозирует его рост в целом по итогам года на 9-11%, а в 2018 году ожидает его на уровне 10-15% - до 1,4 триллиона рублей. Этому будет способствовать стабилизация экономики, считает президент ВСС Игорь Юргенс. "На сегодняшний день рынок находится в стадии турбулентности. Страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров", - заявил заместитель гендиректора по розничным видам страхования СК "Согласие" Дмитрий Кузнецов. Основным драйвером роста страхового рынка в России последние четыре года является инвестиционное страхование жизни (ИСЖ), и интерес к программам этого вида страхования продолжает расти. "В 2019 году положительными остаются перспективы развития рынка инвестиционного страхования. Динамика роста связана с наличием у граждан достаточных средств и желания инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам. Кроме того, на развитие программ ИСЖ влияет активность банков-агентов в связи с излишней ликвидностью", - пояснил Кузнецов. Сектор личного страхования, по прогнозам Юргенса, также может продемонстрировать положительную динамику в размере примерно 5-10%, страхование имущества, в лучшем случае, продемонстрирует слабоположительную динамику в размере 1-2%, а страхование ответственности прибавит около 5-6%. Подразумевается, что, каско возможно даже продемонстрирует «слабоотрицательную динамику» на уровне 2-3%, а ОСАГО, скорее всего, останется либо на уровне 2017 года, либо покажет небольшой минус.

Страховые компании ранее уже многократно жаловались на недобросовестных посредников-автоюристов, отслуживающих ДТП, которые выезжают на место аварии, скупают у их участников требования, выплачивают им небольшое количество денег прямо на месте, а после этого, через судебный процесс взыскивают со страховщиков большие суммы. В 2018 году не ожидается введение значительных законодательных нововведений, ограничивающих влияние автоюристов и мошенников на рынок ОСАГО. Согласно прогнозам, при сохранности текущего состояния судебной и правоохранительной практики в части ОСАГО, а также неизменных тарифов, в 2018 году кризис на рынке ОСАГО только усилится. По мере развития натуральной выплаты страховщикам придется столкнуться с возникновение станций технического ремонта, работающих на автоюристов. Более того, при продаже электронных полисов ОСАГО мошенничество с «фирмами-клонами», фишинговыми операциями и подделке коэффициентов, влияющих на расчет тарифа, в 2019 году продолжится [1].

ЗАКЛЮЧЕНИЕ В краткосрочной перспективе к основным направлениям развития страхового рынка, кроме страхования жизни, игроки относят: применение новых технологий, ипотечное кредитование, развитие корпоративных видов страхования, повышение финансовой грамотности населения, расширение страховых услуг по медицинскому страхованию. Указанные меры призваны оказать положительное влияние на доходность и объемы продажи полисов. В роли основных составляющих роста рынка страхования его участники видят развитие инновационных технологий (77% страховщиков), в которые планируется инвестировать значительные объемы ресурсов в ближайшей перспективе (табл. 7), кроме того, развитие ипотечного кредитования (46% страховщиков) и медицинского страхования (38% страховщиков) также способны дать толчок к росту рынка. По оценкам RAEX, всего лишь 5% страховых компаний предоставляют своим клиентам возможность запустить процесс урегулирования при помощи мобильных приложений, удельный вес страховщиков, предлагающих продукты с использованием телематических устройств, на российском страховом рынке составляет 13%. Следует отметить, что на пути развития новых технологий в страховом деле встречаются препятствия, так 79% страховщиков отмечают частые законодательные изменения и мошенничество, 57% говорят о недостатке готовых ИТ-решений, 50% выделяют проблему недостатка наличия квалифицированных кадров, 29% отмечают неготовность населения к принятию страховых услуг [3].

Поддержку развитию электронного бизнеса окажет внедрение страховщиками новых высокотехнологичных решений и усовершенствование клиентских дистанционных сервисов продажного и постпродажного обслуживания (онлайн-магазины по добровольным видам, «Личные кабинеты» страхователей, мобильные приложения и маркетплейсы). На основании этого можно утверждать, что эффективное развитие рынка страховых услуг в нашем государстве способно успешно реализовываться за счет того, что первоочередное значение сегодня приобретает развитие инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, которые помогаю саморегулированию страхового рынка. Таким образом, рассмотрев проблемы и перспективы развития российского страхового рынка, подходим к окончательному выводу о том, что российский рынок даже в условиях бушующего экономического кризиса все равно развивается. Государственная власть придает ему огромное значение, изменяя нормативно правовую базу, а также активно участвую в системе юридического регулирования всей страховой деятельности. Из всего этого следует, несмотря на проблемы в развитии страхового рынка, он имеет перспективы на дальнейшее совершенствование. Цель российского страхового рынка на 2019-20121 гг. увеличение объем страхового рынка до 2 трлн руб. (1,2 трлн руб.), российский страховой рынок должен перейти из фазы невысоких темпов прироста премий, в которой он сейчас фактически находится, в фазу более динамичного роста, отношение страховой премии к ВВП России планируется на уровне 1,7% (2017 г. – 1,4%), на фоне стабильной численности населения и увеличения страховых взносов уровень проникновения составит 14 тыс. руб. на душу населения (2017 г. – 8,7 тыс. руб.) [1]. Выполнение плановых индикаторов развития страховой отрасли позволит страховому рынку нарастить объёмы активов, являющихся источником длинных денег для экономики, что даст возможность страховым компаниям играть значительную роль в поддержании экономической безопасности и финансовой стабильности, а также будет способствовать более надежному обеспечению социальной защиты населения [3].

ВВЕДЕНИЕ В условиях современного становления рыночной экономики Российской Федерации страхование все больше затрагивает различные правовые аспекты жизнедеятельности физических и юридических лиц, а также самого государства и его власть. Страховая деятельность оказывает содействие наполнению бюджета путем воздействия налогового механизма и снижения расходов бюджета на покрытие имущественных потерь, которые возникают в результате не только стихийных бедствий, катастроф техногенного характера и других чрезвычайных ситуаций. Таким образом, следует отметить, что нельзя недооценивать актуальность затронутой тематики в сфере страховых услуг, которые становятся важнейшим сегментом формирования рыночных отношений в нашей стране.

Страхование в широком смысле представляет собой особые отношения физических и юридических лиц по вопросам защиты имущественных интересов при наступлении по защите имущественных интересов физических и юридических лиц за счет заранее сформированных денежных фондов при наступлении определенных событий, именуемых страховыми случаями [3]. Страхование способно помочь снизить инфляционные риски посредством извлечения из оборота избыточной массы денежных средств, а, следовательно, данный инструмент защиты капитала является положительным фактором, который оптимизирует формирование эффективного платежного баланса государства. Главная тенденция современной мировой экономики – глобализация затрагивает и сферу страхования, что проявляется в развитии всеобщего страхового рынка как основы мировой финансовой системы. Однако если касаться нашей страны, то неповторимые исторические особенности развития и становления России наложили свой отпечаток на формировании отечественного страхования. В Российской Федерации его появление характеризовалось запоздалым появлением по сравнению с другими странами, где капитализм развивается на качественно другом уровне. В начале XXI века страхование в нашем государстве «вставало на ноги» буквально с нуля, а это значит, что сегодня оно еще далеко от своей точки насыщения, что говорит о большом потенциале и обширных перспективах развития этого направления в ближайшие годы. Более того, потенциал так называемого института страхования сегодня оценивается с положительной точки зрения, поскольку спрос на страховые услуги в последние годы растет, а интерес со стороны клиентов к новым видам страхования повышается с каждым днем. Также следует отметить, что отечественная «культура страхования» имеет заметную тенденцию к росту. Современная Россия с начала 90-х годов характеризуется возрождением национального рынка страховых услуг, которое продолжается и по сей день. Законодательную основу правового регулирования в сфере страховой деятельности заложил закон «О страховании» от 27 ноября 1992 г, который дал мощный толчок в развитии отечественного страхового дела. Следующим ведущим законодательным актом, регулирующим это направление, стала 48 глава Гражданского кодекса Российской Федерации. По состоянию на 2018 год в России на рынке страховых услуг работает около 232 компаний, которые по формам собственности распределяются следующим образом: смешанная – 58%; частная – 36%; государственная – 5%; муниципальная – 1% [4]. По видам страхования наиболее популярны услуги, представленные на рисунке 1.

Рис. 1. Популярность услуг по видам страхования. Из представленных данных видно, что наиболее развито страхование в автотранспортной отрасли: обязательное страхование ОСАГО занимает порядка 38% от всего рынка, медицинское и пенсионное страхование занимают 2 и 3 место соответственно, занимая в сумме чуть менее половины рынка (около 45%). Последним наиболее развитым видом страховых услуг является страхование недвижимости физических и юридических лиц, на долю которого приходится более 10 процентов. Замыкают рейтинг другие виды страхования, которые набирают все большую популярность в нашей стране. Значительно меньшей популярностью на сегодня в нашей стране пользуются такие виды страхового дела, как страхование ответственности за причинение ущерба кому-либо, страхование от несчастных случаев, страхование детей, профессиональное страхование и остальные, менее известные инструменты защиты капитала (ответственности) [1]. Нельзя не отметить тот факт, что многие иностранные и российские эксперты сходятся в общем мнении: в ближайшей перспективе в тройку лидеров войдет такой вид защиты от убытков, как страхование жизни. В настоящий момент количество россиян, использующих страховые услуги, неуклонно растет, что связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

ГЛАВА 1. КЛЮЧЕВЫЕ РИСКИ НА РЫНКЕ СТРАХОВАНИЯ 1.1. Проблемы на рынке страхования Если говорить о проблемах на рынке страхования, то стоит отметить, что более 50% жителей Российской Федерации не пользуются услугами добровольного страхования. На основании исследования, проведенного сотрудниками Высшей школы экономики [3] в конце 2018 года, были получены данные на вопрос о том, почему физические лица добровольно не хотят пользоваться страховыми услугами (рисунок 2).

Рис. 2. Результат опроса, почему физические лица не пользуются страховыми услугами. Из представленной информации видно, что более 40% опрошенных не используют продукты страховых компаний по причине их большой дороговизны. Недоверие к эффективности и общей необходимости страхования останавливает около 30% респондентов. Остальные потенциальные клиенты жалуются на недостаток информации, актуальных предложений и отсутствие объектов страхования. Исходя из всего этого, выделим несколько самых ключевых проблем, которые необходимо решить страховому рынку для реализации нового витка развития этого направления в нашей стране: 1. Низкая оценка государственными властями страхования как стратегического звена российской экономики, вследствие чего данное направление бизнеса теряет свою инвестиционную привлекательность и становится невыгодным. 2. Отсутствие и недостаток ряда инвестиционных инструментов для расширения клиентской базы в связи с жестким регулированием отрасли со стороны государства. 3. Введение законодательной властью РФ обязательных видов страхования. 4. Низкое развитие долгосрочного страхования жизни. 5. Отсутствие развитой инфраструктуры рынка страхования и ее высокое несоответствие в регионах России. Без всякого сомнения, стоит отметить, что данные проблемы требуют скорейшего решения для расширения рынка страховых услуг. Наиболее эффективные предложения необходимо перенять из опыта компаний других капиталистических государств, где рынок страхования наиболее развит: у США и ряда стран западной Европы. Однако не нужно забывать и о перспективах развития этого направления, поскольку существующие проблемы дают большие возможности для продвижения этого рынка в случае их скорейшего решения. Под влиянием позитивных тенденций страховой рынок в 2018-2019 годах будет находиться в умеренном росте. По оценкам экспертов [2], если не учитывать рынок страхования жизни, то страховой рынок в РФ имеет все предпосылки к росту до 10%. Этому будет способствовать восстановление темпов роста ВВП, укрепление рубля, снижение банковских ставок, а также появление новых предложений (так называемых «коробочных продуктов»). Если учесть рынок страхования жизни, то рост уже к середине следующего года ожидается на 12-15%, что является крайне высоким показателем в условиях посткризисной обстановки в экономике России. Более того, нововведения в системе страхования ОСАГО и повышение соответствующих тарифов даст толчок для нового витка развития страхового рынка на ближайшие несколько лет. Рынок авто-каско покажет положительную динамику премий после многолетнего падения, что положительно скажется на появлении новых компаний на этом рынке. Развитие и рост рынка кредитования физических лиц будет способствовать росту страхования клиентов банков от несчастных случаев и болезней на 13%, а за счет инфляции стоимости услуг здравоохранения, добровольное медицинское страхование, по ожиданиям страховых компаний, покажет прирост более, чем на 10% к концу 2019 года [8].

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 52; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.124.244 (0.041 с.) |