Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходностиСтр 1 из 5Следующая ⇒

КУРСОВАЯ РАБОТА Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходности (на примере ООО «ДРСУ»)

Сыктывкар, 2021

СОДЕРЖАНИЕ

ВВЕДЕНИЕ Бухгалтерская (финансовая) отчетность – важнейшая часть информационной системы, формируемая в рамках организации. Квалифицированный пользователь отчетности в результате ее анализа получает возможность оценить не только достигнутые результаты, но и возможности организации во всех сферах финансово-хозяйственной деятельности. Анализ отчетных данных позволяет понять причины изменения финансовых результатов и финансового состояния организации и выявить их характер и динамику. В современных условиях возрастает интерес к проблемам качества корпоративной отчетности и разработки системы показателей, позволяющей с достаточной степенью точности прогнозировать эффективность бизнеса на краткосрочную и долгосрочную перспективу. Актуальность выбранной темы данной курсовой работы обусловлена следующими факторами: Финансовая отчетность обладает наибольшей информативностью, т.к. составляется по итогам производственной и хозяйственной деятельности организации в целом за год. Результаты ее анализа позволяют идентифицировать финансовое положение организации, выявить изменения в финансовом состоянии в пространственно-временном разрезе, определить основные факторы, вызвавшие изменения в финансовом состоянии, прогнозировать основные тенденции в финансовом состоянии.

Анализ бухгалтерской (финансовой) отчетности позволяет организациям формировать мнение об эффективности использования финансовых ресурсов, т.е. способствует достижению цели роста рыночной стоимости предприятия (бизнеса). В результате анализа бухгалтерской (финансовой) отчетности определяются важнейшие характеристики организации, свидетельствующие, в частности, о ее успехе или угрозе банкротства. В настоящее время отчетность является средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Финансовая отчетность является единственно доступной и официально открытой как на российском, так и на международном уровне. Целью данной курсовой работы является разработка рекомендаций по улучшению финансового состояния предприятия на основе анализа бухгалтерской отчетности предприятия ООО «ДРСУ» Для реализации поставленной цели необходимо решить следующие задачи: 1. Осветить методические основы анализа финансовой отчетности 2. Произвести оценки ликвидности, платежеспособности путем анализа ликвидности бухгалтерского баланса и расчета коэффициентов платежеспособности ООО «ДРСУ» за анализируемый период 3. Произвести анализ финансовой устойчивости и оценить вероятность банкротства ООО «ДРСУ». 4. Произвести анализ доходности и рентабельности ООО «ДРСУ». Объектом изучения являются данные бухгалтерской отчетности ООО «ДРСУ». Предметом изучения является бухгалтерская (финансовая) отчетность ООО «ДРСУ». Общество с ограниченной ответственностью «ДРСУ»………………..

Анализ ликвидности баланса Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированных по срокам их погашения. При этом активы располагаются в порядке убывания ликвидности, а пассивы в порядке возрастания сроков погашения обязательств.

От степени ликвидности зависит платежеспособность предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствуют погашению обязательств. Группы активов: А1 - Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения) А2 – Быстро реализуемые активы (дебиторская задолженность) А3 – Медленно реализуемые активы (Запасы, НДС, прочие оборотные активы) А4 – Трудно реализуемые активы (внеоборотные активы) Группы пассивов: П1 – Наиболее срочные обязательства (кредиторская задолженность, задолженность учредителям). П2 – Краткосрочные пассивы (краткосрочные заемные средства, прочие краткосрочные обязательства, оценочные обязательства) П3 – Долгосрочные пассивы (долгосрочные кредиты и займы, долгосрочные оценочные обязательства) П4 – Постоянные пассивы (Капитал и резервы, доходы будущих периодов). Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы активов с соответствующей группой пассивов. 1) Если выполняется неравенство А1 ≥ П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств наиболее ликвидных активов. 2) Если выполнимо второе неравенство, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом расчетов с кредиторами. 3) Если выполняется третье неравенство, то в будущем при своевременном поступлении денежных средств от продаж организация может быть платежеспособной на период равный средней продолжительности одного оборота после даты составления баланса. Баланс предприятия считается абсолютно ликвидным, если выполняются следующие соотношения: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

Баланс предприятия (можно) нельзя признать абсолютно ликвидным, так как (выполняется) не выполняется первое соотношение ликвидности (А1 < П1). На 31.12.2016 платежный недостаток составил …….тыс. руб., на 31.12.2017 увеличился (уменьшился) до ….. тыс. руб. Следовательно, у организации недостаточно средств для покрытия наиболее срочных обязательств наиболее ликвидными активами. Пояснения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

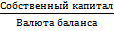

| 1.Коэффициент финансовой независимости (1300/1600) | У1=

| ≥0,5 | Характеризует долю собственных средств в общей величине источников финансирования деятельности организации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

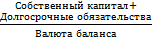

| 2.Коэффициент финансовой устойчивости (1300+1400)/1600 | У2=

| 0,8-0,9 (тенденция к росту является положительным фактором) | Показывает удельный вес источников финансирования, которые могут быть использованы длительное время

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

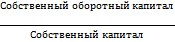

| 3.Коэффициент маневренности собственного капитала (1300-1100)/1300 | У3 =

| ≤ 1 | Показывает, какая часть собственных средств вложена в наиболее мобильные оборотные активы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.Коэффициент концентрации заемного капитала (1400+1500)/1600 | У4=

| ≤ 0,5 | Характеризует долю заемных средств в общей величине источников финансирования деятельности организации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.Коэффициент обеспеченности собственными оборотными средствами (1300-1100)/1200 | У5=

| >0.1 | Характеризует долю оборотных активов, сформированных за счет собственных источников в общей величине оборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

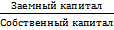

| 6.Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (1400+1500)/1300 | У6 =

| ≤ 1 | Показывает, насколько предприятие зависит от внешних источников финансирования; сколько рублей заемных средств приходится на рубль собственных | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7.Индекс постоянного актива (1100/1300) | У7 =

| <1 | Показывает, долю собственных источников средств направленную на покрытие внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 9 - Анализ показателей финансовой устойчивости ООО «ДРСУ» |

| Показатель | Рекомендуемое значение | 2016 | 2017 | Абсолютное отклонение (+-) |

| 1.Коэффициент независимости (1300/1600) | ≥0,5 | |||

| 2.Коэффициент финансовой устойчивости (1300+1400)/1600 | 0,8-0,9 (тенденция к росту является положительным фактором) | |||

| 3.Коэффициент маневренности собственного капитала (1300-1100)/1300 | ≤ 1 | |||

| 4.Коэффициент концентрации заемного капитала (1400+14500)/1600 | ≤ 0,5 | |||

| 5.Коэффициент обеспеченности собственными оборотными средствами (1300-1100)/1200 | >0.1 | |||

| 6.Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (1400+1500)/1300 | ≤ 1 | |||

| 7.Индекс постоянного актива (1100/1300) | <1 |

Расчет коэффициентов:

2016 год

У1 =

У2 =

У3 =

У4 =

У5 =

У6 =

У7 =

2017 год

У1 =

У2 =

У3 =

У4 =

У5 =

У6 =

У7 =

За анализируемый период коэффициент независимости, отражающий долю собственных средств в общей величине источников финансирования деятельности организации за анализируемый период увеличился (уменьшился) и составил…., что соответствует (не соответствует) нормативному значению, что говорит о хорошем (плохом) балансе собственного и заемного капитала.

Коэффициент финансовой устойчивости по состоянию на 31.12.2017 составил…., динамика положительная (отрицательная). Данный коэффициент, характеризует, удельный вес источников финансирования, которые могут быть использованы длительное время. Полученное значение укладывается (не укладывается) в принятую для этого показателя норму (..) и свидетельствует …….

|

|

Коэффициент маневренности собственного капитала показывающий какая часть собственных средств вложена в наиболее мобильные оборотные активы, за анализируемый период увеличился (уменьшился) на составил….., что укладывается (не укладывается) в принятую для этого показателя норму и свидетельствует о достаточном (недостаточном) вложении собственных средств в мобильные активы.

За два года имел рост (уменьшение) коэффициента концентрации на ….(до…). Значение коэффициента на последний день анализируемого период ниже (соответствует) нормативного значения и увеличивается (уменьшается), что свидетельствует о снижении зависимости организации от использования заемных средств.

Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие собственных оборотных средств у организации необходимых для ее финансовой устойчивости, в течение анализируемого периода увеличился с ….. по…..(на…). Полученное значение укладывается (не укладывается) в принятую для этого показателя норму и увеличивается (уменьшается) в динамике, что свидетельствует о достаточном (недостаточном) объеме собственных оборотных средств для финансирования текущей деятельности организации.

Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) в анализируемом периоде уменьшился (увеличился) на…. и составил ……, наблюдается увеличение (уменьшение) в динамике, что свидетельствует о (неспособности) способности организации погасить заемные средства своевременно и в полном объеме.

Индекс постоянного актива показывающий, какая доля собственных источников средств направляется на покрытие внеоборотных активов, уменьшился (увеличился) в анализируемом периоде на …… и составили……, что соответствует (не соответствует) рекомендуемому значению.

В целом, финансовую устойчивость предприятия можно охарактеризовать как…….(Приложение 5)

1.6. Оценка несостоятельности (вероятности банкротства)

Основанием для отнесения структуры баланса к неудовлетворительной, а организации – неплатежеспособной, является наличие одного из признаков:

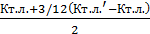

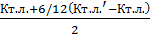

1. Коэффициент текущей ликвидности (Ктл) в отчетном периоде имеет значение менее 1.5

2. Коэффициент обеспеченности собственными средствами (Косос) в отчетном периоде составляет менее 0,1.

В том случае, если коэффициент больше или равен нормативному значению, рассчитывается коэффициент утраты платежеспособности за период 3 месяца. Если коэффициент меньше нормативного значения, то рассчитывается коэффициент восстановления платежеспособности. Данные коэффициенты должны быть не менее 1.

|

|

Коэффициент утраты >1 свидетельствует о наличии реальной возможности у предприятия не утратить свою платежеспособность.

К утр =  (4)

(4)

Квосст =  (5)

(5)

Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами не соответствуют (соответствуют) нормативному значению рассчитываем коэффициент восстановления (коэффициент утраты) платежеспособности.

Предприятие ООО «ДРСУ» имеет возможность (не имеет возможность) в ближайшее время утратить (восстановить) свою платежеспособность, так как коэффициент утраты составил…..

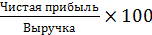

Рентабельность продаж

Характеризует величину прибыли, полученную с каждого рубля продаж.

Рентабельность продаж =  (6)

(6)

Общая рентабельность

Показывает, сколько всей прибыли приходится на единицу реализованной продукции.

Общая рентабельность =  (11)

(11)

Чистая рентабельность

Показывает, сколько чистой прибыли приходится на единицу реализованной продукции.

Чистая рентабельность =  (12)

(12)

Рентабельность продукции

Показывает, сколько прибыли приходится на 1 рубль произведенной продукции.

Рентабельность продукции =  (13)

(13)

Рентабельность показывает, как окупаются затраты, которые несет организация в процессе своей деятельности. Таким образом, рентабельность показывает какая прибыль может быть получена с 1 рубля средств, вложенных в различные финансовые операции.

Затраты по уровню рентабельности можно классифицировать следующим образом:

1.Рентабельность более 35% - затраты сверхрентабельные.

2.Рентабельность от 20-35% - затраты высокорентабельные.

3.Рентабельность от 5% - 20% затраты среднерентабельные.

4.Рентабельность более 1-5% - затраты низкорентабельные.

Таблица 13 - Анализ динамики показателей рентабельности от обычнодеятельности ООО «ДРСУ» (тыс. руб.)

|

| |||||||||

| Показатели | 2019 | 2020 | Уровень рентабельности | Абс. отклонение | |||||

| 2019 | 2020 | ||||||||

| 1.Выручка от продажи | |||||||||

| 2.Себестоимость | |||||||||

| 3.Коммерческие расходы | |||||||||

| 4.Управленческие расходы | |||||||||

| 5.Полная себестоимость | |||||||||

| 6.Прибыль от продаж | |||||||||

| 7.Прибыль до налогообложения | |||||||||

| 8.Чистая прибыль | |||||||||

| 9.Рентабельность продаж, % | |||||||||

| 10.Рентабельность расходов по обычным видам деятельности, % | |||||||||

| 11.Рентабельность производственных расходов, % | |||||||||

| 12.Рентабельность коммерческих расходов, % | |||||||||

| 13.Рентабельность управленческих расходов, % | |||||||||

| 14.Общая рентабельность, % | |||||||||

| 15.Чистая рентабельность, % | |||||||||

| 16. Рентабельность продукции, % | |||||||||

Анализ рентабельности показал прирост (уменьшение) всех (некоторых) показателей.

Организация (-сверх, -высоко; -средне; -низко) рентабельна, так как ……

Положительным (отрицательным) фактором является то, что показатели рентабельности в 20.. году увеличиваются (снижаются) по сравнению с 20.. годом.

РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Прежде чем приступить к поиску направлений укреплений финансового состояния предприятия и разработке организационно-технических мероприятий, рассмотрим проблемы в финансово-хозяйственной деятельности предприятия, выявленные в ходе проведенного финансового анализа.

В течение отчетного года сохраняется низкий уровень абсолютной ликвидности, это означает, что предприятие абсолютно не в состоянии погасить свои краткосрочные обязательства. Значение показателя ниже рекомендуемого, что говорит о нехватке предприятию денежных средств для покрытия краткосрочных обязательств. Что касается финансовой устойчивости предприятия, то ее уровень достаточно высок. В течение отчетного года соблюдаются важнейшие условия финансовой устойчивости: наличие собственных оборотных средств и превышение суммы собственного капитала над заемным. В то же время, необходимо дальнейшее увеличение суммы собственных оборотных средств с целью повышения мобильности собственного капитала.

Таким образом, первоочередной задачей является повышение эффективности деятельности предприятия. Также необходимо осуществлять контроль над состоянием расчетов с дебиторами, чтобы минимизировать риск возникновения безнадежной дебиторской задолженности. С целью повышения уровня рентабельности предприятию необходимо разработать мероприятия по снижению себестоимости реализованной продукции. Также положительное влияние на уровень рентабельности активов и собственного капитала окажет ускорение оборачиваемости средств предприятия. Таким образом, было выяснено, что для стабилизации и улучшения финансового состояния ООО «ДРСУ» необходимо провести ряд мероприятий, в ходе которых необходимо:

1) …………………………………..

ЗАКЛЮЧЕНИЕ

Основным источником информации для проведения финансового анализа служит бухгалтерская (финансовая) отчетность. Бухгалтерская (финансовая) отчетность — это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Объектом изучения в данной курсовой работе стало ООО «ДРСУ». В ходе выполнения курсовой работы цель достигнута, разработаны рекомендации по улучшению финансового состояния организации ООО «ДРСУ». Все задачи выполнены:

1. Раскрыты методические основы анализа финансовой отчетности

2. Проанализирован бухгалтерский баланс ООО «ДРСУ».

3.Определена ликвидность, платежеспособность и финансовая устойчивость ООО «ДРСУ».

4. Проведен анализ доходности и рентабельности ООО «ДРСУ».

Анализ динамики активов ООО «ДРСУ» показал, что имеются признаки положительного баланса, т.е. за исследуемый период происходит наращивание активов на 72479 тыс.руб. или на 12,74%. При этом темпы прироста в оборотных активах (22,28%) выше, чем во внеоборотных (5,21%). Удельный вес внеоборотных активов сократился с 55,89% до 52,15 %, т.е. на 3,74 п.п., а удельная величина оборотных активов выросла с 44,11 % до 47,84 %, т.е. на3,73 процентных пункта.

Можно охарактеризовать ликвидность баланса как недостаточную. В ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность, но за анализируемый период платежный недостаток наиболее ликвидных активов снизился.

В 2017 году за счет положительной динамики предприятие получило нормальный тип финансовой устойчивости, который гарантирует платежеспособность, таким образом, стало выполняться условие. S(Ф) = {0, 1, 1}.

Динамика коэффициента ………… свидетельствует о достаточной финансовой устойчивости организации. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат. Величина собственных оборотных активов увеличилась с 124627 тыс.руб. до 173791 тыс.руб., что укрепляет финансовое состояние предприятия. Коэффициент…….. также имеет положительную динамику и с 0,78 возрастает до 0,83. Коэффициент………. у организации выше нормативного значения и составляет 0,77, т.е. удельный вес собственного капитала организации в общей его величине составляет 77%, а к 2017 г. собственникам стало принадлежать уже 79,2 % в стоимости имущества. Этот вывод подтверждает и значение коэффициента ………, который выше нормативного знания и имеет положительную динамику. Коэффициент финансовой устойчивости,показывающий, какая часть активов финансируется за счет устойчивых источников, составляет в 2017 г. 0,84, что также выше нормативного значения. Коэффициент маневренности увеличился до 0,34, то есть доля собственного капитала, вложенная в оборотные активы, составляет 34% в 2017 г.

В анализируемом периоде предприятие увеличило размер выручки от продаж до 382163 тыс.руб. в 2017г. при темпе роста 129,3 %. При этом валовая прибыль выросла до 122989 тыс.руб., т.е на 61,2 %. Опережающий рост валовой прибыли над выручкой от продаж говорит о повышении эффективности производственной деятельности на предприятии. Рентабельность продаж ООО «ДРСУ» в 2016 году составляла 25,75%, что является высоким показателем эффективности деятельности, и к 2017 г. этот показатель вырос на 6,39 п.п. и составил 32,14 %. Рентабельность расходов по обычным видам деятельности выросла на 12,67 п.п. и к завершению срока исследования составила 47,36%.

Таким образом, проведенный анализ бухгалтерского баланса и отчета о финансовых результатах показал следующие положительные и отрицательные моменты в деятельности ООО «ДРСУ»:

…………………………………….

Рекомендации по улучшению финансовой устойчивости и платежеспособности ООО «ДРСУ» сводятся к …………………..

Литература

1. Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта [Текст]: Учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2018. – 298 с.

2. Бороненкова, С. А. Управленческий анализ [Текст]: Учебное пособие. / С.А. Бороненкова. – М.: Финансы и статистика, 2016. – 306 с.

3. Бреславцева, Н.А. Бухгалтерский учет: учеб. пособие/ Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. – Ростов-на-Дону: Феникс, 2015. – 318 с. – (Высшее образование).

4. Вакуленко, Т. Г., Фомина, Л. Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений [Текст]: Учебное пособие. /Т.Г. Вакуленко, Л.Ф.Фомина. - СПб.: ИД «Герда», 2015. – 460 с.

5. Вахрушина, М.А. Международные стандарты финансовой отчетности [Текст]: учебное пособие/ М.А. Вахрушина, Л.А. Мельникова, Н.С. Пласкова,- М.: Омега-Л, 2014. – 528 с.

6. Виров, А. Управленческий баланс, который будет понятен топ-менеджмету компании [Текст] / А.Виров // Финансовый директор. – 2016. - № 7. – С. 11

7. Воробьева, С.А., Гуськова, Н.Д., Родина, Е.Е. Управление затратами в системе контроллинга [Текст]: Учебное пособие /С.А. Воробьева, Н.Д. Гуськова, Е.Е. Родина. – Саранск: Изд-во Мордов. ун-та, 2013. – 159 с.

8. Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчетности [Текст]: Учебное пособие /Л.В. Донцова, Н.А. Никифорова. - М.: Дело и сервис, 2015. – 336 с.

9. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: Учебник / О.В. Ефимова. - М.: Омега-Л, 2016. – 524 с.

10. Кондраков, Н.П. Бухгалтерский учет: учебник/ Н.П. Кондраков. – 4-е изд., перераб. и доп.. – М.: ИНФРА-М, 2013. – 681 с. – (Высшее образование: Бакалавриат).

11. Котенева, Е.Н., Краснослободцева, Г.К., Фильчакова, С.О. Управление затратами предприятия [Текст]: Учебное пособие / Е.Н. Котенева, Г.К. Краснослободцева, С.О. Фильчакова.– М.: Дашков и Ко, 2015. – 308 с.

Электронные ресурсы

12.Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi? req=doc;base=LAW;n=208013.

13. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=208015.

14. О бухгалтерском учете: Федеральный закон от 6.12.2011 N 402-ФЗ (в ред. от 23.05.2016) // КонсультантПлюс: [сайт справочной системы] - Режим доступа: http://base.consultant.ru/cons/cgi/ online.cgi?req=doc; base=LAW; n= 198265.

15. Об обществах с ограниченной ответственностью: Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) // КонсультантПлюс: [сайт справочной системы]

ПРИЛОЖЕНИЯ

КУРСОВАЯ РАБОТА

Анализ годовой бухгалтерской отчетности организации, ее платежеспособности и доходности

(на примере ООО «ДРСУ»)

| Студент | ________________ | И.И. Иванов |

| Руководитель | ________________ | М.А. Елфимова |

Сыктывкар, 2021

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 4 | |

| 1. | АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА | 6 |

| 1.1. | Сравнительный аналитический баланс предприятия | 8 |

| 1.2. | Анализ ликвидности баланса | 10 |

| 1.3. | Анализ платежеспособности предприятия ПАО «Транснефть» | 13 |

| 1.4. | Оценка финансовой устойчивости | 15 |

| 1.5. | Показатели финансовой устойчивости | 18 |

| 1.6. | Оценка несостоятельности (вероятности банкротства) | 22 |

| 2. | Анализ отчета о финансовых результатах | 23 |

| 2.1. | Анализ динамики и структуры доходов и расходов | 23 |

| 2.2. | Анализ показателей рентабельности ПАО «Транснефть» | 24 |

| 3. | РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «ТРАНСНЕФТЬ» | 25 |

| ЗАКЛЮЧЕНИЕ | 26 | |

| СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ | 27 | |

| ПРИЛОЖЕНИЯ | 30 |

ВВЕДЕНИЕ

Бухгалтерская (финансовая) отчетность – важнейшая часть информационной системы, формируемая в рамках организации. Квалифицированный пользователь отчетности в результате ее анализа получает возможность оценить не только достигнутые результаты, но и возможности организации во всех сферах финансово-хозяйственной деятельности. Анализ отчетных данных позволяет понять причины изменения финансовых результатов и финансового состояния организации и выявить их характер и динамику.

В современных условиях возрастает интерес к проблемам качества корпоративной отчетности и разработки системы показателей, позволяющей с достаточной степенью точности прогнозировать эффективность бизнеса на краткосрочную и долгосрочную перспективу.

Актуальность выбранной темы данной курсовой работы обусловлена следующими факторами:

Финансовая отчетность обладает наибольшей информативностью, т.к. составляется по итогам производственной и хозяйственной деятельности организации в целом за год. Результаты ее анализа позволяют идентифицировать финансовое положение организации, выявить изменения в финансовом состоянии в пространственно-временном разрезе, определить основные факторы, вызвавшие изменения в финансовом состоянии, прогнозировать основные тенденции в финансовом состоянии.

Анализ бухгалтерской (финансовой) отчетности позволяет организациям формировать мнение об эффективности использования финансовых ресурсов, т.е. способствует достижению цели роста рыночной стоимости предприятия (бизнеса).

В результате анализа бухгалтерской (финансовой) отчетности определяются важнейшие характеристики организации, свидетельствующие, в частности, о ее успехе или угрозе банкротства.

В настоящее время отчетность является средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Финансовая отчетность является единственно доступной и официально открытой как на российском, так и на международном уровне.

Целью данной курсовой работы является разработка рекомендаций по улучшению финансового состояния предприятия на основе анализа бухгалтерской отчетности предприятия ООО «ДРСУ»

Для реализации поставленной цели необходимо решить следующие задачи:

1. Осветить методические основы анализа финансовой отчетности

2. Произвести оценки ликвидности, платежеспособности путем анализа ликвидности бухгалтерского баланса и расчета коэффициентов платежеспособности ООО «ДРСУ» за анализируемый период

3. Произвести анализ финансовой устойчивости и оценить вероятность банкротства ООО «ДРСУ».

4. Произвести анализ доходности и рентабельности ООО «ДРСУ».

Объектом изучения являются данные бухгалтерской отчетности ООО «ДРСУ».

Предметом изучения является бухгалтерская (финансовая) отчетность ООО «ДРСУ».

Общество с ограниченной ответственностью «ДРСУ»………………..