Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты автоматизации управленческого учетаСтр 1 из 6Следующая ⇒

Введение В условиях развивающихся рыночных отношений в нашей стране предприятие становится юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб. В настоящее время немногие российские организации имеют, таким образом, поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. К сожалению, принимаемые руководством решения по развитию и организации производства не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер. Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики. Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений. Автоматизация как бухгалтерского, так и управленческого учета позволит ускорить процесс предоставления информации необходимой для целей управления. Таким образом, актуальность данной темы обусловлена потребностями предприятия в качественной информации необходимой для целей управления. Цель данной работы – изучить теоретические и практические аспекты автоматизации управленческого учета. Из поставленной цели вытекают следующие задачи: 1) ознакомится с проблемами, возникающими при автоматизации управленческого учета и рассмотреть пути их преодоления; 2) изучить способы автоматизации управленческого учета; 3) ознакомится с видами программного обеспечения. Теоретические аспекты автоматизации управленческого учета Личный опыт

Геннадий Волегов, заместитель генерального директора по экономике и финансам "Ватойл" -филиала ЗАО "ЛУКойл-Пермь" (Пермь) На нашем предприятии система Hyperion Pillar для ведения управленческого учета и бюджетирования была интегрирована с системой финансового учета Platinum. При этом Platinum пришлось дорабатывать: частично менять план счетов, наводить порядок в справочниках аналитического учета, вводить единые центры затрат и т.д. Сейчас в Platinum бухгалтерия вводит первичные документы, и поскольку эти данные запаздывают, то для получения оперативной отчетности экономисты вводят в систему управленческого учета данные о событиях, которые уже произошли, но еще не подтверждены документально. Несмотря на то, что сейчас приходится много внимания уделять интеграции существующих программ, их работой мы в целом довольны. Конечно, если бы мы решили сейчас автоматизировать учет с нуля, то предпочли бы ERP-систему. Но десять лет назад, когда мы впервые столкнулись с необходимостью автоматизации учета, ERP-системы, способные решать комплексные задачи, не были адаптированы к российским условиям. Личный опыт Александр Бондаренко, руководитель блока экономики и финансов ФК "НИКойл" (Москва) Если в компании больше одной учетной системы, несколько юридических лиц и направлений деятельности, хранилище является единственно возможным способом получать достоверные данные управленческого учета. Это мнение не только нашей финансовой службы, но и IT-специалистов и консультантов, с которыми мы советовались по данному вопросу. Правда, внедрить такое хранилище непросто. В частности, сложно формализовать данные и настроить форматы хранения и порядок формирования информации обо всех продуктах, с которыми работает крупная компания. Например, у нас таких продуктов около двухсот, каждый из них должен иметь примера по двадцать-тридцать характеристик. В такой ситуации для начала имеет смысл описать порядка двадцати ключевых продуктов, которые имеют наибольший вес в обороте, а затем распространить полученный опыт работы на все остальные продукты. Еще одна сложность: если компании, как и нам, требуется оперативная информация, то использовать бухгалтерские системы в качестве основы для получения данных нельзя (в лучшем случае их можно применять для сверки). Поэтому для использования КХД необходимо наличие хороших "бэк-офисных" систем, данные из которых попадали бы непосредственно в хранилище. Кроме того, для создания корпоративного хранилища бизнес-процессы на предприятии должны быть стабильными. Так, нам пришлось приостановить проект внедрения КХД из-за вхождения в ФК "НИКойл" Автобанка и "Промышленно-страховой компании". Пока процесс объединения, в том числе и перехода на единые стандарты отчетности, не будет завершен, продолжать этот проект не имеет смысла.

Система НСИ Объединенная система нормативно-справочной информации необходима для того, чтобы обеспечить одинаковые справочные данные во всех используемых программах. В ней содержатся всевозможные справочники аналитического учета, информация о планах счетов, методические рекомендации и т. д. Все остальные подсистемы при этом должны быть совместимы с ОС НСИ: при изменении в справочниках НСИ автоматически должны изменяться соответствующие справочники других систем. Любые изменения в ОС НСИ могут вноситься только согласно регламенту, который должен быть тщательно разработан. Например, в одном из холдингов, с которым автору приходилось работать, для внесения изменений сотруднику подразделения нужно было подать заявку установленной формы. Руководство подразделения рассматривало эту заявку, визировало и направляло ее на утверждение в финансовый департамент головного офиса. После утверждения изменения вносились в систему. Таким образом, рабочая версия НСИ обновлялась раз в месяц и сотрудникам становились доступны уже скорректированные методики, справочники и другие документы. Система ввода первичных документов. Практика показала, что сотрудники, создающие или получающие первичные документы (договоры, акты, счета-фактуры), наиболее правильно их классифицируют. Поэтому ввод таких документов имеет смысл поручать именно сотрудникам на местах. Он осуществляется с помощью существующих учетных подсистем (например, подсистемы учета материалов или системы для учета работы с клиентами) или же специальной программы, интегрированной с бухгалтерской. Затем введенные данные попадают в бухгалтерию. Бухгалтер просматривает полученные записи, сверяет их с бумажными оригиналами, при необходимости вносит правку и импортирует их в учетную систему, где документы трансформируются в набор проводок. В производственных компаниях практически не бывает случаев, когда нужно вводить данные о совершившихся, но еще документально не подтвержденных событиях. Однако при необходимости такую функцию можно добавить, например, введя дополнительный аналитический признак "Неподтвержденные документы" и обеспечив возможность экспорта таких документов в КХД без проверки в бухгалтерии. Корпоративное хранилище. После того как первичная информация была введена в учетную систему, она импортируется в корпоративное хранилище данных в следующем формате: проводка, дата, автор, когда была изменена, данные о счетах/аналитиках, примечание, сумма. КХД автоматически проверяет правильность вводимой информации, устраняет лишние проводки и при необходимости агрегирует данные в соответствии с принятым в компании уровнем детализации (например, амортизационные отчисления по станкам одного типа объединяет в одну статью).

Чтобы не останавливать работу учетных систем, экспорт и импорт данных может происходить ночью. Стоит отметить, что наряду с учетными данными и карточками учета основных средств в КХД можно хранить планы и бюджеты. Аналитическая система. Аналитическая система в соответствии с заложенным в нее инструментарием по запросу формирует отчеты на основе информации, хранящейся в КХД. В результате менеджеры получают отчеты в требуемом формате и с необходимой периодичностью. Требования к учетным системам. Для эффективной работы описанной системы бухгалтерские и иные учетные программы должны удовлетворять определенным требованиям. Наличие уникальных идентификаторов проводок. Не во всех бухгалтерских системах каждой проводке присваивается уникальный номер. Если это условие не соблюдается, некоторые проводки могут быть ошибочно дважды экспортированы из учетной системы. КХД должно отличать отредактированную проводку от вновь введенной, что легче всего сделать по номеру. Кроме того, для контроля необходимо хранить в системе дату изменения проводки и идентификатор пользователя, внесшего исправление. Невозможность правки закрытых периодов, в том числе сальдо. Практика показывает, что если у человека есть возможность сделать что-либо противоправное, то рано или поздно он это сделает. Поэтому лучше, если ограничения будет накладывать сама учетная система (например, на ручную правку сальдо). Исправления же в закрытых периодах делаются только при помощи сторнирующих проводок. Возможность воспринимать новые версии нормативно-справочной информации. Система должна автоматически или под управлением администратора воспринимать новые версии справочной информации, которые ей присылает ОС НСИ. Возможность экспорта информации. Учетная система должна экспортировать данные из объединенной системы нормативно-справочной информации и корпоративного хранилища данных в соответствии с установленным регламентом. Практический опыт. В 2001 году ЗАО "АКТ "Развитие бизнес-систем" ("РБС") выступало в роли консультанта при внедрении системы управленческого учета в нефтегазовом холдинге. Холдинг в полной мере столкнулся со всеми проблемами, описанными выше. До внедрения автоматизированной системы работа учетных служб дочерних предприятий была описана другой консалтинговой компанией. Масштаб проделанной консультантами работы был огромен: только финансовые отчеты, разработанные ими, содержали около 6000 показателей. Однако все попытки заставить предприятия холдинга заполнять требуемые отчетные формы приводили к запаздыванию отчетности более чем на два месяца и к огромному количеству ошибок. Задачей консультантов "РБС" было внедрить автоматизированную систему управленческого учета для сбора и обработки достоверных управленческих данных. Условиями компании-заказчика были ограниченные сроки и бюджет проекта. Количество первичной информации не позволяло напрямую задействовать аналитическую систему, а использование с этой целью бухгалтерских отчетов привело бы к значительным искажениям данных. Поэтому было решено автоматизировать процесс сбора и обработки управленческой отчетности на основе первичной информации, то есть с помощью корпоративного хранилища данных. По итогам реализации проекта получилась полноценная система подготовки консолидированной управленческой отчетности, в которую поступают исходные данные из уже имеющихся учетных систем. При этом работа по ее созданию заняла меньше года и обошлась в сумму на порядок меньше, чем внедрение ERP-системы. Время на подготовку консолидированной отчетности холдинга значительно сократилось: если раньше, для того чтобы получить месячный отчет, требовалось около 20 дней, то сейчас руководитель получает финансовый отчет из 6000 показателей второго числа каждого месяца. Кроме того, повысилась учетная дисциплина. Тройная проверка данных (СВПД, бухгалтер, КХД) сделала возможной комплексную проверку достоверности отчетности. При обнаружении несоответствий сотрудник, виновный во вводе некорректной информации, обязан написать объяснительную записку. Благодаря такому контролю количество ошибок значительно уменьшилось.

Рис. 1. Фрагмент программы «Русский управляющий» по учету активов и денежных средств В учете отражается поступление, амортизация, списание и переоценка имущества.

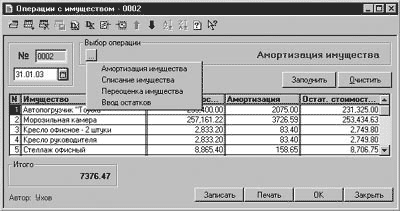

Рис. 2. Фрагмент программу управляющий по учету имущества Для управленческого учета не всегда важна номенклатура товара. Руководителя больше интересует, какие виды товаров приносят ему больший доход (прибыль). Программа позволяет воспользоваться одним из двух вариантов учета движения товара: суммовой учет – по видам деятельности (видам товаров) учет по номенклатуре товаров (количественный и суммовой). Задание варианта учета производится в момент первого запуска программы выбором значения параметра «Аналитика учета товаров». В программе в качестве источников финансирования рассматриваются капитал и нераспределенная прибыль. Капитал. Учет капитала в программе включает в себя учет уставного и учет дополнительного капиталов. Уставный капитал определяется в момент создания предприятия решением учредителей. Дополнительный капитал формируется из финансовых средств, поступающих от финагентов (дополнительные взносы) и из прибыли при ее распределении. Прибыль, имеющаяся в распоряжении предприятия. Как правило, прибыль распределяется учредителями на две цели (части): выплата дивидендов и увеличение капитала (дополнительный капитал).

В системе учета, реализованной в «Русском Управляющем», используются, в основном, общепринятые принципы и методы ведения учета. Доход от реализации фиксируется в момент отгрузки, а не в момент оплаты. Поэтому, если получены деньги за товар, но товар не отгружен, то данная сумма является предоплатой, а не доходом. Если товар отгружен, независимо от того, оплачен он или нет, данная сумма считается доходом. Учет доходов ведется с аналитикой по видам деятельности (видам товаров и услуг). Учет расходов ведется с детализацией по видам деятельности. При этом расходы могут быть как прямыми, связанными с конкретным видом деятельности, так и общими, связанными с обеспечением функционирования фирмы в целом. Общие расходы в конце месяца распределяются по видам деятельности и включаются в состав прямых расходов. Таким образом, обеспечивается сквозная аналитика по видам деятельности. Помимо детализации расходов по видам деятельности по ним также ведется аналитика по статьям расходов.

Рис. 3. Схема аналитического учета по статьям расходов Программа реализует учет с аналитикой по видам деятельности и в доходах, и в расходах. Сквозная аналитика по видам деятельности позволяет определить прибыль по каждому виду деятельности. Расчеты в рублях и в валюте. Расчеты с контрагентами и сотрудниками ведутся как в рублях, так и в валюте. В программе предусмотрено использование помимо рублей еще одной валюты. По умолчанию в качестве валюты предлагаются доллары США, обозначаемые «USD». Следует учитывать, что долги в рублях никак не отражаются на задолженности в валюте. Валютные и рублевые расчеты ведутся параллельно друг другу. В случае необходимости перевода рублевой задолженности в валютную (и наоборот) можно воспользоваться документом «Взаиморасчеты». Одним из основополагающих принципов, заложенных в программу "Русский Управляющий", является принцип разделения доступа к данным. Применяются два вида ограничений: o ограничение по документам; o доступ к кассам по паролю. Консолидированный учет нескольких предприятий доступен только пользователю «Управляющий». Он обладает полным доступом к анализу и редактированию данных. Остальные сотрудники обладают доступом только к тем данным и в том объеме, которые необходимы им по служебным обязанностям.

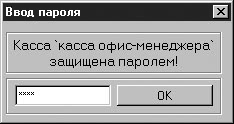

Рис. 4. Фрагмент программы «Русский управляющий» по ограничению прав доступа «Операционист» имеет доступ к документам и отчетам, необходимым ему для учета текучки: поступлений, расходов и т.п. При этом ему недоступны расчеты с финагентами, начисление зарплаты, регламентные операции и отчеты по финансовому состоянию и деятельности предприятия. «Кассир» имеет доступ только к операциям по кассе и с подотчетниками. С защищенной паролем кассой сможет работать только тот пользователь, который знает пароль. Анализ деятельности и состояния предприятия. Программа снабжена набором отчетов, позволяющих подробно анализировать хозяйственную деятельность предприятия, текущее состояние и движение денег, товаров, имущества, расчетов с контрагентами, с сотрудниками. Анализ оборотов денег позволяет проанализировать откуда пришли и куда ушли деньги. Можно проверить обороты в наличных и безналичных расчетах, в рублях и в валюте, с контрагентами и сотрудниками, по всем сразу и выборочно. Так же подробно можно провести анализ расчетов с контрагентами: кто, кому, сколько и в какой валюте должен.

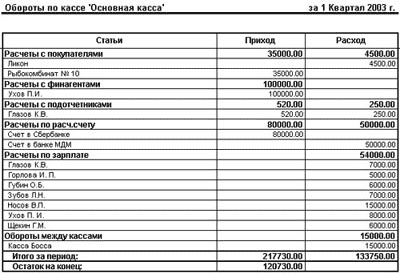

Рис. 5.Анализ денежного оборота Анализ расчетов с сотрудниками показывает расчеты с сотрудниками как по зарплате, так и по подотчетным суммам, в валюте и в рублях. Анализ деятельности предприятия показывает, какие виды деятельности какой доход приносят и кто из сотрудников дает больший доход. Можно посмотреть, по каким статьям выросли расходы, как меняется по месяцам прибыль от каждого вида деятельности. Анализ деятельности предприятия может быть представлен как в виде таблицы, так и в виде диаграммы. Анализ состояния предприятия позволяет увидеть, какими средствами владеет предприятие, какими финансовыми источниками оно располагает. Состояние предприятия можно проанализировать детально или в целом, на одну дату или получить несколько состояний по месяцам. Анализ состояния предприятия можно оформить как в виде таблицы, так и в виде диаграммы. Заключение В данной работе мы рассмотрели особенности автоматизации управленческого учета на предприятии, преимущества внедрения автоматизации и проблемы возникающие при этом. Кроме того, во второй главе была дана характеристика одной из программ по управленческому чету «Русский управляющий», описаны ее достоинства и особенности применения. Необходимо отметить, что способы автоматизации управленческого учета во многом зависят от особенностей бизнеса, сложившихся традиций управления, стратегических задач компании. Однако нужно понимать, что управленческий учет - это не цель, а средство поддержки принятия решений. Поэтому в результате ведения такого учета должны получаться ясные и правдивые финансово-экономические показатели, основываясь на которых руководство предприятия может им эффективно управлять. И, наконец, стоимость внедрения новых методов управленческого учета не должна превышать выгод от их использования. Таким образом, на основании вышеизложенного, можно сделать следующие выводы: прежде чем проводить автоматизацию управленческого учета необходимо определится с программным обеспечением, которое бы наибольшим образом подходило для данного предприятии, далее необходимо оценить степень внедрения управленческого учета и возможности трансформирования организации бухгалтерского учета с целью приведения его в соответствие с выбранным программным обеспечением. Список литературы 1. Валебникова Н.В., Василевич И.П. Современные тенденции управленческого учета. Бухгалтерский учет. 2000. №18. С.53-59. 2. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – М.: ЗАО «Финстатинформ», 2000. – 533с.; 3. Врублевский Н.Д. построение системы счетов управленческого учета. Бухгалтерский учет. 2000. №17. С.63-68. 4. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия / Бух. учет. – 1999. - №4. – с.99-102. 5. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: Аудит, ЮНИТИ, 1998. – 237с. 6. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии / Бух. учет. – 2001. - №7. – с.73. 7. Козлова Е.П, Парашутин Н. В.,. Бабченко Т.Н. Галанина Бухгалтерский учет -2-е изд., доп.-М.: Финансы и статистика, 2000. – 522с. 8. Палий В.Ф., Палий В.В. Управленческий учет – новое прочтение внутрихозяйственного расчета. Бухгалтерский учет. 2000. №17. С.60-62. 9. Палий В.Ф., Палий В.В. Счета управленческого учета. Бухгалтерский учет. 2001. №7. С.73-78. 10. Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета. Бухгалтерский учет. 2000. №19. С.63-65. 11. Управленческий учет: Учебное пособие/Под ред. А.Д.Шеремета. – 2-е изд., испр. – М.: ИДФБК-ПРЕСС, 2002. – 512с.. 12. Шеремет А.Д. Управленческий учет: Учебник. – М.: Финансы и статистика, 2000. – 334с. Введение В условиях развивающихся рыночных отношений в нашей стране предприятие становится юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб. В настоящее время немногие российские организации имеют, таким образом, поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа. Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. К сожалению, принимаемые руководством решения по развитию и организации производства не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер. Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики. Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений. Автоматизация как бухгалтерского, так и управленческого учета позволит ускорить процесс предоставления информации необходимой для целей управления. Таким образом, актуальность данной темы обусловлена потребностями предприятия в качественной информации необходимой для целей управления. Цель данной работы – изучить теоретические и практические аспекты автоматизации управленческого учета. Из поставленной цели вытекают следующие задачи: 1) ознакомится с проблемами, возникающими при автоматизации управленческого учета и рассмотреть пути их преодоления; 2) изучить способы автоматизации управленческого учета; 3) ознакомится с видами программного обеспечения. Теоретические аспекты автоматизации управленческого учета

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.251.154 (0.04 с.) |