Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 4 Расчеты с бюджетом и внебюджетными фондамиСтр 1 из 5Следующая ⇒

Тема 4 Расчеты с бюджетом и внебюджетными фондами

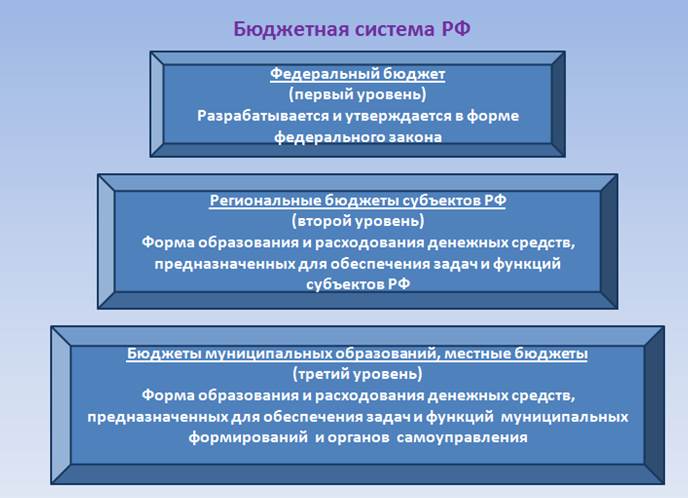

Основные принципы организации бюджетной системы · Принцип разграничения доходов и расходов · Самостоятельность бюджетов, входящих в бюджетную систему · Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов · Принцип сбалансированности бюджета · Принцип прозрачности (открытости) · Принцип достоверности бюджета · Принцип адресности и целевого характера бюджетных средств · Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований · Принцип подведомственности расходов бюджетов · Принцип единства кассы · Принцип общего (совокупного) покрытия расходов бюджетов · Принцип результативности и эффективности использования бюджетных средств

Структура государственного бюджета | |||||

| Расходы бюджета - денежные средства, направленные на финансовое обеспечение задач и функций государства | Доходы бюджета – Денежные средства, в соответствии с законодательством РФ, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов государственной власти | |||||

| - государственное управление - международная деятельность - национальная оборона - правоохранительная деятельность - жилищно-культурные мероприятия - обслуживание гос.долга - народное хозяйство - расходы целевых гос.фондов | Налоговые доходы -налог на прибыль -налог на доходы физических лиц -налог на добавленную стоимость -акцизы -платежи за пользование природными ресурсами | Неналоговые доходы -доход от внешнеполитической деятельности -безвозмездные перечисления -доходы от имущества, находящегося в государственной или муниципальной собственности -доходы от целевых бюджетных фондов - доходы от продажи или иного использования государственного или муниципального имущества; - доходы от платных услуг, оказываемых государственными и муниципальными учреждениями; - средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности; - доходы в виде финансовой помощи и бюджетных ссуд и др. | ||||

Превышение доходов над расходами, называется бюджетный профицит

|

|

Превышение расходов над доходами, называется бюджетный дефицит

Цели и задачи казначейства

К числу задач, решаемых органами казначейства в России, относятся:

• организация, осуществление и контроль за исполнением государственного бюджета, управление доходами и расходами бюджета на счетах казначейства;

• регулирование финансовых отношений между бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

• краткосрочное прогнозирование объемов государственных финансовых ресурсов, оперативное управление ими;

• сбор, обработка и анализ информации о состоянии государственных финансов; составление отчетности о финансовых операциях по бюджету и о внебюджетных фондах, представление ее законодательным и исполнительным органам власти;

• управление и обслуживание совместно с Центральным банком и другими уполномоченными банками внутреннего и внешнего долга РФ;

• разработка методологических материалов и инструкций, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства; подготовка проекта бюджетной классификации, учет государственной казны РФ.

Организация казначейской системы в разных странах различна. В мировой практике используются две основные модели – централизованная и автономная.

Централизованная модель предполагает, что федеральное казначейство обслуживает счета не только федерального, но и региональных бюджетов. Для этого может создаваться разветвленная система отделений федерального казначейства в регионах. Подобная модель применяется во Франции.

Отличие автономной модели состоит в том, что наряду с федеральным в ней существуют самостоятельные региональные казначейства. К их полномочиям относится ведение операций со средствами бюджетов соответствующих территорий. В качестве примеров использования такой модели можно привести Бразилию. Наличие собственной казначейской системы в регионе позволяет более полно учесть его особенности, открывает перед ним определенную свободу действий при проведении бюджетной политики. Однако, при этом на всех уровнях целесообразно использовать единые технологии учета, расчетов и платежей. Это необходимо для обеспечения единства бюджетной системы страны.

|

|

Что можем возвратить

Следовательно, Порядок можно распространять на возврат сумм, которые:

а) излишне (т. е. сверх согласованных сумм налоговых обязательств) уплачены в бюджет;

б) ошибочно уплачены в бюджет, в том числе уплачены не по тому, что нужно, коду бюджетной классификации (например, по коду НДС плательщиком единого налога, не зарегистрированным плательщиком НДС);

в) возникли как переплата вследствие подачи уточняющих расчетов и декларирования налогового обязательства к уменьшению, уже уплаченного ранее.

Что не можем вернуть

Порядок не дает ответа на вопрос, будут ли его нормы распространяться на процедуры возврата платежей, не отнесенных к налогам и сборам (обязательным платежам), - так называемым неналоговым доходам, поступление которых контролируется налоговыми органами. Вместо этого можно быть уверенными в том, что действие Порядка не распространяется на процедуры возврата как налогов и сборов, так и неналоговых платежей, поступление которых налоговыми органами не контролируется (взносы в фонды общеобязательного социального, пенсионного страхования, пошлина, акцизный сбор, таможенные сборы, НДС, уплаченные на таможне, и т. д.).

Глоссарий

1. Государственный бюджет

2. Бюджетный процесс

3. Доходы бюджета

4. Расходы бюджета

5. Профицитный бюджет

6. Дефицитный бюджет

7. Сбалансированный бюджет

8. Бюджетная роспись

9. Казначейское исполнение бюджета

10. Казначейство

11. Внебюджетные фонды

12. Пенсионный фонд

13. ФСС

14. ФОМС

15. Территориальный фонд

При открытии пары корреспондентских счетов каждый банк размещает на таком счёте определённую сумму денег. При получении платёжного поручения клиента на перечисление денежных средств контрагенту, счёт которого открыт в банке-корреспонденте, первый банк списывает сумму платежа с расчётного счёта клиента и зачисляет на корреспондентский счёт второго банка. Одновременно второй банк списывает сумму платежа с корреспондентского счёта первого банка и зачисляет на расчётный счёт получателя.

Заявление;

2) нотариально заверенные копии лицензии и устава банка;

3) нотариально заверенную копию подтверждения о согласовании в ТУ ЦБ руководителя и главного бухгалтера филиала;

4) карточку с образцами подписей уполномоченных должностных лиц филиала и оттиском его печати, заверенную нотариально. Карточка должна быть заверена также руководителем (его заместителем) ТУ ЦБ по месту нахождения банка;

5) справки о постановке на учет в налоговом органе, Пенсионном фонде, Фонде обязательного медицинского страхования;

6) нотариально заверенную копию сообщения Банка России о присвоении филиалу порядкового номера;

7) нотариально заверенную копию Положения о филиале;

8) оригинал доверенности, выданной банком руководителю филиала, на открытие конкретного корреспондентского счета и ведение операций по этому счету или нотариально заверенную копию доверенности, выданной руководителю филиала, удостоверяющей его полномочия открыть корреспондентский счет и вести операции по этому счету и право подписать договор (если договор и заявление подписывает руководитель филиала).

|

|

Структура БИК

1 2 3 4 5 6 7 8 9

1 - 2 разряды - код Российской Федерации. Используется код - "04";

3 - 4 разряды - код территории Российской Федерации в соответствии с разрядами 1 и 2 "Общероссийского классификатора объектов административно-территориального деления" ОК 019-95 (ОКАТО) (далее - ОК 019-95), принятого Постановлением Госстандарта России от 31 июля 1995 г. N 413. Код "00" в указанных разрядах означает, что территория находится за пределами Российской Федерации. Кодовый указатель территорий России приведён ниже.

5 - 6 разряды - условный номер подразделения расчётной сети Банка России, уникальный в рамках территориального учреждения Банка России, в составе которого действует данное подразделение расчётной сети Банка России, или условный номер структурного подразделения Банка России - принимает цифровые значения от "00" до "99";

7 - 9 разряды - условный номер кредитной организации (филиала), клиента, не являющегося кредитной организацией, в подразделении расчётной сети Банка России, в котором открыт её (его) корреспондентский счёт (субсчет), - принимает цифровые значения от "050" до "999".Эти цифры БИК-а должны совпадать с последними цифрами в корреспондентском счёте банка.

Для расчётно-кассового центра или другого подразделения в составе территориального учреждения Банка России, наделённого функциями расчётно-кассового (кассового) центра, в данных разрядах указывается значение «000».

Для Головного расчётно-кассового центра или другого подразделения в составе территориального учреждения Банка России, наделённого функциями Головного расчётно-кассового центра, в данных разрядах указывается значение «001».

Для других подразделений расчётной сети Банка России и структурных подразделений Банка России в данных разрядах указывается значение «002».

Повторное использование банковских идентификационных кодов участников расчётов разрешается по истечении календарного года после даты их исключения из Справочника БИК РФ, но не ранее выхода на сводный баланс Банка России по расчётам с применением авизо за указанный календарный год.

В качестве примера можно рассмотреть БИК банка: - Сбербанк России (два Территориальных банка)

Московский банк ОАО "Сбербанк России":

Тема 4 Расчеты с бюджетом и внебюджетными фондами