Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Обоснование типа производства и определение годового приведенного объема выпуска.Содержание книги

Поиск на нашем сайте

Масштаб производства, технологические и организационные особенности производства определяются формой, качеством поверхности и материалом детали, характерными трудоемкостями изготовления, а также годовой программой выпуска детали. Тип производства определяю через коэффициент серийности:

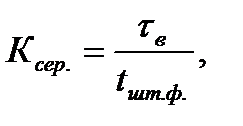

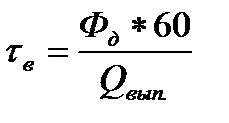

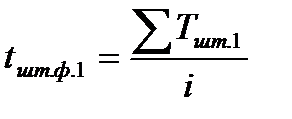

где τв – такт выпуска; t шт.ф. – штучное фактическое время;

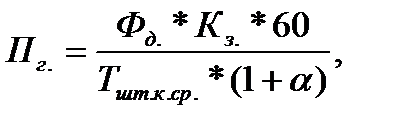

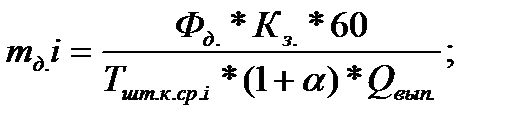

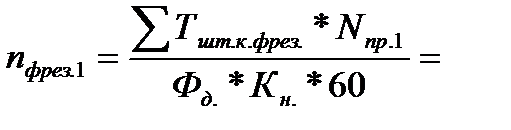

где Фд – действительный фонд времени работы станка при односменной работе; Q вып. – программа выпуска, задаваемая руководителем дипломного проекта

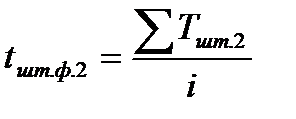

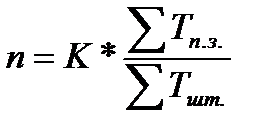

где i – количество операций в технологическом процессе; В зависимости от величины Ксер., полученного по расчету, производство следует считать при: Ксер. = 1 - 4 – массовым; Ксер. = 4 – 10 – крупносерийным; Ксер. = 10 – 15 – среднесерийным; Ксер. = 15 – 20 – мелкосерийным; Ксер>20 – единичном. Количество деталей в партии:

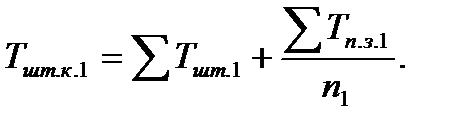

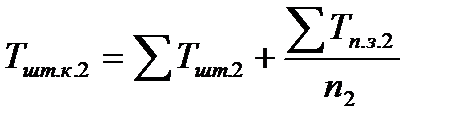

где К = 10 – для мелкосерийного и единичного; К = 20 – для среднесерийного; К = 30 – крупносерийного; Штучно-калькуляционное время:

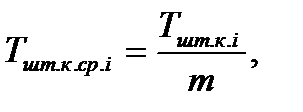

Среднее штучно-калькуляционное время:

где m – количество операций в технологическом процессе(базовом и проектируемом); Приведенная программа по вариантам техпроцесса определяется по формуле:

где Фд.= 3960 час. (при двухсменной работе); Фд.= 1980 час. (при односменной работе); Кз.= 0,85 – коэффициент загрузки оборудования; Средние коэффициенты загрузки оборудования по цехам Кз:

По формуле рассчитываем приведенную программу по базовому и проектируемому процессу:

Количество деталей, обрабатываемых на участке:

Маршрут обработки базового технологического процесса: Таблица № 13

Маршрут обработки проектируемого технологического процесса: Таблица № 14.

4.2. Подготовка исходных данных для экономического сравнения вариантов технологического процесса. Для экономического сравнения вариантов технологического процесса необходимо выбрать такую операцию или несколько операций изготовления детали, которые в корне или частично отличаются от операций заводского технологического процесса. После этого следует рассчитать технически обоснованную норму времени на оба варианта операции, используя материал технологической практики. Экономичность вариантов технологических процессов можно определить путем сравнения тех сопоставляемых затрат, на которые оказывает влияние выбранный метод обработки. Зависимые от метода обработки затраты составляют часть цеховой себестоимости изделия, их следует называть технологической себестоимостью, к ним относятся: a) стоимость основных материалов b) заработная плата основных рабочих и наладчиков с отчислением на социальное страхование c) затраты на технологическое топливо d) затраты на амортизацию оборудования e) затраты на эксплуатацию оборудования и оснастки f) затраты на вспомогательные материалы Для удобства расчетов исходные данные по двум вариантам выбранной операции следует свести в следующую таблицу:

4.3. Определение технологической себестоимости по вариантам технологических процессов. a) Стоимость материала детали:

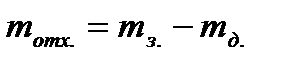

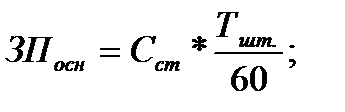

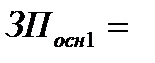

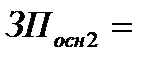

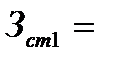

где mз масса заготовки, mд масса детали b) Затраты по заработной плате основных рабочих включают основную, дополнительную заработную плату и отчисления, которые предприятия вносят для своих рабочих в фонд социального страхования. Основная заработная плата:

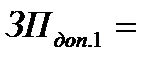

Дополнительная заработная плата:

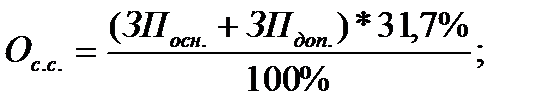

Отчисления на социальное страхование:

Затраты по заработной плате станочников:

в) Затраты по заработной плате наладчиков включают также, как и станочников, основную, дополнительную заработную плату и отчисления на социальное страхование:

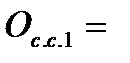

Отчисления на социальное страхование:

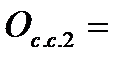

Затраты по заработной плате наладчиков:

г) Расчет затрат на силовую электроэнергию:

где Цквт/час. - стоимость одного кВт/час силовой энергии, руб.; 0,25 - коэффициент, учитывающий использование эффективной мощности двигателя в период холостого хода; 0,5÷0,8 - то же, в период рабочего хода; М - эффективная мощность двигателя; Тшт.-Тм. - время холостых ходов в минуту; Тм. - машинное время, мин (время рабочего хода);

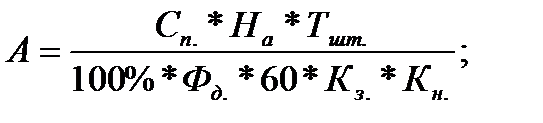

д) Расчет затрат на амортизацию оборудования:

где А – затраты на амортизацию оборудования на деталь, руб.; Сп. – первоначальная стоимость оборудования, руб.; На. =20 % – годовая амортизация, в %; Кз . – коэффициент загрузки оборудования;

е) Расчет затрат по эксплуатации оборудования:

где Рм. и Рэ. – годовые затраты на эксплуатацию оборудования соответственно по механической и электрической части оборудования, руб. на единицу ремонтной сложности; Км. и Кэ. – категория ремонтной сложности станка соответственно по механической и электрической части оборудования;

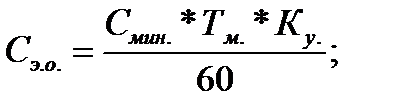

ж) Расчет затрат по эксплуатации оснастки производится по каждому видуинструмента и приспособлений, а затем находится общий итог. Расчеты затрат на эксплуатацию каждого вида:

где Сэ.о. – стоимость эксплуатации оснастки, руб. на деталь; Смин. – стоимость одной минуты работы данного вида нормального инструмента, приспособления, руб.; Тм. – машинное время при изготовлении детали, мин.; Ку.=1 – коэффициент удорожания.

з) Расчет затрат на вспомогательные материалы (смазочные, обтирочные идр):

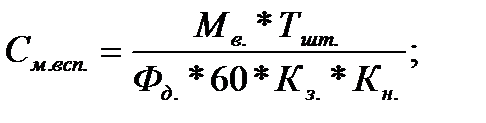

где См.всп. – затраты на вспомогательные материалы на деталь, руб.; Мв.=Нсм+Ув*Цв*Тм – годовые затраты на вспомогательные материалы на оборудование, руб.; Где Нсм норма расхода на СОЖ, Ув удельный расход воды на 1 час работы станка.

После расчета отдельных затрат по каждому варианту результаты заносим в таблицу и выбираем более дешевый вариант: Таблица№ 16.

4.4. Определение капитальных вложений по вариантам технологических процессов. В капитальные затраты включаются затраты на оборудование и дорогостоящие средства механизации, на производственные и служебно-бытовые помещения: 1м2 производственной площади стоит 4500 руб.

Расчет количества оборудования по данной операции: 1. По базовому варианту: Фрезерные операции (модель станка): 1. 2. Пример: 6Н13П: Сверлильные операции (модель станка): 1. 2. Пример: 2А135: Токарные операции (модель станка): 1.

Пример: 1К62 Слесарные операции: Верстак слесарный:

2. По проектируемому варианту: (см. п. 2.2.) Станок с ЧПУ: Пример: ГС500 Токарные операции (модель станка): 1.

Рассчитываем балансовую стоимость оборудования: Kст= где: m- количество типовых станков на операции; Сст- цена станка; nпр- принятое количество станков. Определяем стоимость производственной площади: Кпл= где: Спл- стоимость 1м² производственной площади fст- площадь станка Рассчитываем базовый вариант. Кст= руб; Кпл= руб. Рассчитываем проектируемый вариант Кст = руб. Кпл= руб. Таблица 17

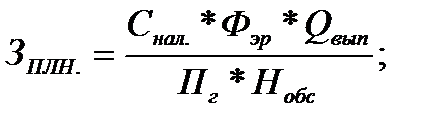

4.5. Определение приведенных затрат по вариантам и выбор экономической целесообразности.

где Ен. = 0,15 – нормативный коэффициент сравниваемой экономической эффективности; С*Пг1,2- технологическая себестоимость по вариантам; К1,2 – капитальные затраты по вариантам;

Вывод: Подсчитав приведенные затраты, я пришел к выводу, что проектный вариант более экономичный, чем базовый вариант.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.14.208 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

,

,

.

.

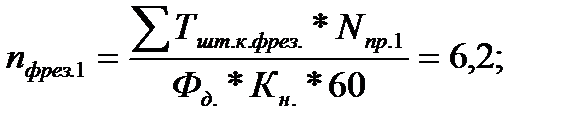

округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; принимаю семь станков;

принимаю семь станков; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; принимаю два станка;

принимаю два станка; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; принимаю пять станков;

принимаю пять станков; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; округляю до ближайшего большего числа станков;

округляю до ближайшего большего числа станков; принимаю два станка;

принимаю два станка;