Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

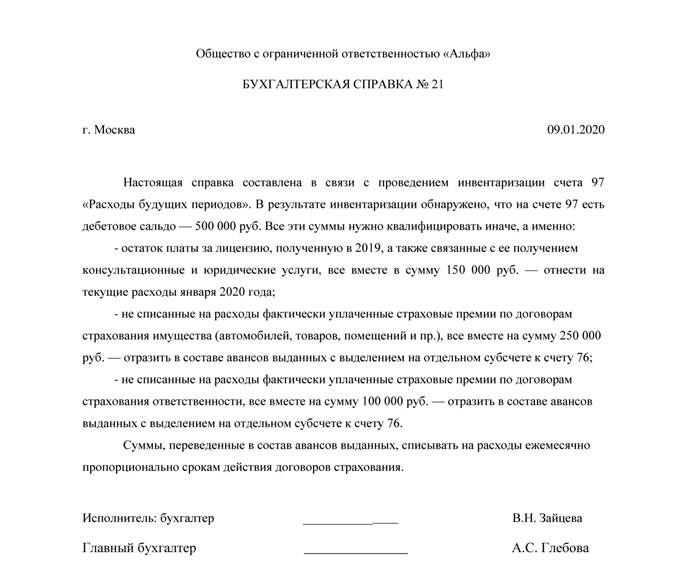

Образец бухгалтерской справки по расходам будущих периодов

Для расходов будущих периодов строки в балансе нет. А остатки расходов, не списанные по состоянию на конец отчетного периода (дебетовое сальдо по счету 97) в балансе отражают: · либо отдельной статьей в группе статей «Запасы»; · либо как отдельная группа статей в разделе «Оборотные активы». Есть несколько видов расходов, которые можно отнести на учет счета 97, а именно: - Регулярное техническое обслуживание основных средств Регулярное техническое обслуживание или техосмотр основных средств учитывают в особом порядке. Получается, формально выполняются прежде всего все условия, чтобы признать основное средство. Но по нормам ПБУ 6/01 такие расходы не признают обособленным объектом. Включать эти затраты в первоначальную стоимость имущества также нельзя. Выходит, нужно использовать счет 97. В форме баланса нет специальной строки, где отражать сальдо счета 97. Методологически правильно доработать типовую форму и ввести строку «Периодические технические осмотры». Ее нужно включить в группу статей 1150 «Основные средства». Плату за периодические технические осмотры списывать сразу нельзя. Но если осмотр проведен, и оплачен - это расходы данного месяца. Такой подход актуален для небольших затрат. Например, заплатив за полтора года вперед большую сумму, нужно использовать счет 97. - Компьютерные программы В случае с компьютерными программами важно, какой заключен договор. Обычно передаются неисключительные права на софт. То есть заключается лицензионный или сублицензионный договор в соответствии с требованиями части 4 Гражданского кодекса РФ. Если выполняются условия, перечисленные в пункте 3ПБУ 14/2007, то объект считается нематериальным активом. Активы, полученные в пользование, необходимо учесть за балансом (п. 39 ПБУ 14/2007). Специально отведенного для этого счета не предусмотрено. Поэтому компании нужно открыть его самостоятельно и закрепить в учетной политике. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование». Чтобы актив равномерно списывать, можно использовать счет 97. Лицензионный договор, в котором не прописан срок, считается заключенным на пять лет (ст. 1235 Гражданского кодекса РФ). Поэтому этот срок берут за основу.

Никто не запрещает сразу списать на текущие расходы стоимость программы, если ее сумма незначительна, руководствуясь принципом рациональности учета. Действовать подобным образом позволяет пункт 6 ПБУ 1/2008 «Учетная политика организации». Порядок учета расходов на приобретение, поддержку и обновление компьютерных программ зависит от графика внесения данных платежей. Так, если это периодические платежи (роялти), их следует включать в расходы отчетного периода и относить на дебет счетов учета затрат. То есть на счета 20, 25, 44 и другие. А вот оплата установки, адаптации или разовой модификации программы уже будет являться фиксированным платежом. Такие платежи организация-пользователь обязана отражать как расходы будущих периодов с использованием счета 97 и списывать в течение срока действия договора (п. 39 ПБУ 14/2007). - Расходы на долгосрочный ремонт В случае, если компания планирует долгосрочный ремонт здания, затраты имеют прямое отношение к будущим отчетным периодам. В ПБУ прямо не сказано о том, как учитывать средства, истраченные на такой ремонт. Поэтому можно признавать их в составе расходов будущих периодов. В случае с долгосрочным ремонтом соблюдаются формальные критерии для признания выполненных работ основным средством (п. 4 ПБУ 6/01). Однако идентифицировать капремонт нельзя т.к не появляется отдельного инвентарного объекта. Отражать расходы на ремонт нужно в разделе I баланса, посвященного внеоборотным активам. Если данный показатель существенен для компании, то можно отразить его отдельной строкой. Например «Долгосрочный ремонт основных средств» по группе статей 1150«Основные средства», либо 1160 (если ремонт объекта, сдаваемого в аренду или лизинг). Если же несущественен, то как прочие внеоборотные активы.

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.89.24 (0.005 с.) |