Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, состав и классификация оборотных средствСодержание книги Поиск на нашем сайте

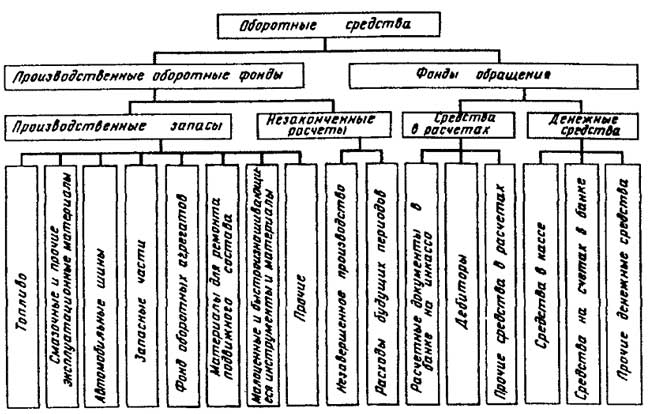

Оборотные средства – это сумма оборотных производственных фондов и фондов обращения в денежном выражении. Производственные оборотные фонды – это предметы труда, которые потребляются в течение одного производственного цикла, полностью переносят свою стоимость на готовую продукцию и изменяют свою натуральную форму. Оборотные фонды имеют материально-вещественное содержание и более высокую ликвидность, чем основные фонды. Включают в себя производственные запасы, незавершенное производство и расходы будущих периодов. Фонды обращения – это средства предприятия, которые связаны с обслуживанием процесса обращения товаров ( денежная форма). Основное назначение производственных оборотных средств – обеспечение непрерывности и ритмичности производства. Основное назначение фондов обращения – обеспечение денежными средствами ритмичности процесса обращения (после реализации произведенной продукции получение денежных средств, гарантирующих благополучие П.) К ним относят денежные средства в банке на расчетном счете предприятия, в кассе; средства, указанные в расчетных документах за выполненные перевозки и другие услуги; дебиторскую задолженность заказчиков. Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. К оборотным производственным фондам относятся средства производства, которые участвуют, как правило, только в одном производственном цикле. При этом их стоимость полностью включается в затраты на производство продукции. По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы: Производственные запасы Производственные запасы составляют 40-50 % оборотных средств АТП, производственные оборотные фонды – около 90 %. К оборотным фондам в производственных запасах относятся: 1. Топливо – около 6 %. 2. Смазочные материалы для эксплуатации, ремонта автомобилей и других нужд – составляют примерно 20 % производственных запасов. 3. Запасные части фонда оборотных агрегатов для ремонта автомобилей агрегатным методом – до 40 % производственных запасов. Сюда включаются также материалы для ремонта подвижного состава. 4. Автомобильные шины, находящиеся в запасе на складе АТП, в шинном цехе, на автомобилях технической помощи, автостанциях и линейных пунктах – примерно 8 %. Шины, смонтированные на колесах автомобиля (включая и запасное колесо), входят в состав основных средств и поэтому в оборотных средствах не учитываются. 5. Малоценные и быстроизнашивающиеся инструменты и материалы со сроком службы менее одного года – до 30 % производственных запасов (служат менее года).

К незаконченным расчетам относятся (в процессе производства): 6. незавершенное производство – это предметы труда, находящиеся в обработке или ожидающие дальнейшей обработки и не вошедшие еще в состав готовой продукции.

На АТП имеет место лишь в процессе выполнения текущих ремонтов и не связано с основной деятельностью. Предприятия, занимающиеся перевозками грузов и пассажиров, незавершенное производство отсутствует. 7. расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в отчетном периоде, но относится на продукцию будут в будущем. На АТП некоторые затраты осуществляются в предыдущем периоде, и их относят на себестоимость перевозок в последующие периоды. К этим расходам причисляются арендная плата, затраты на научно-исследовательские работы, печатные издания и т.д. Составляют менее 1 %. В сфере обращения автотранспортных предприятий находятся в основном денежные средства. Это средства в расчетных документах за выполненные перевозки, погрузочно-разгрузочные работы, экспедиционные операции и др. виды услуг, все виды дебиторских задолженностей. 8. Инкассо — посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя. За выполнение инкассо банки взимают комиссионные. 9. Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы – это юридические и физические лица, которые имеют задолженность данному предприятию, (эта задолженность называется дебиторской). 10. Денежные средства – это средства на расчетных счетах и в кассе предприятия.

Итак, по сферам оборота оборотные средства можно классифицировать на:

По источникам образования:

Собственные оборотные средства составляют в промышленности примерно 40 % и формируются в первую очередь за счет отчислений от прибыли. По принципам организации:

К нормируемым относятся все производственные запасы, а также незавершённое производство и расходы будущих периодов.

|

||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 95; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.006 с.) |