Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

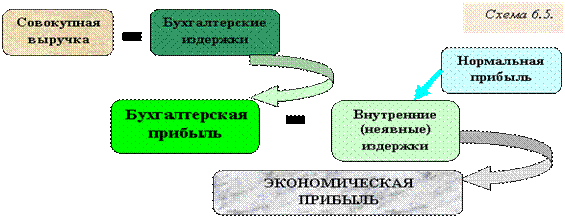

Соотношение нормальной, экономической и бухгалтерской прибыли

Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Но величина этой прибыли вполне может оказаться ниже нормальной. Поэтому наличие положительной бухгалтерской прибыли только не может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. Чтобы было выгодно продолжать предпринимательскую деятельность, надо чтобы величина бухгалтерской прибыли хотя бы равнялась нормальной (то есть покрывала бы и неявные издержки). То есть предприятие, которое имеет нормальную прибыль, получает нулевую экономическую прибыль. Положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов и предпринимательских талантов в соответствующую фирму или отрасль, поскольку там доходность выше, чем в среднем по экономике. Т.о. бухгалтерская прибыль – это абсолютный (а не сравнительный) показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Но она ничего не говорит о положении предприятия в сравнении с другими фирмами. Если фирма получает нормальную прибыль, это свидетельствует о том, что ее бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами, в том числе и предпринимательским талантом. Таким образом, именно положительная экономическая прибыль — наиболее точный индикатор эффективности работы предприятия.

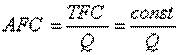

Издержки фирмы Так как постоянные издержки (TFC) не зависят от объема производства, график функции представляет собой горизонтальную линию. Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства. В краткосрочном периоде переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста различен в зависимости от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей)

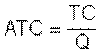

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС) Средние постоянные издержки (AFC) характеризуют затраты постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q. График AFC представляет собой параболу, асимптотически приближающуюся к осям абсцисс и ординат. При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. Для фирмы оно служит мощным стимулом увеличения производства. Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q Форма графика AVC: § сначала кривая падает, поскольку производство постепенно выходит на оптимальный уровень загрузки, и рост издержек отстает от темпа роста производства; § затем она горизонтальна или близка к этому, поскольку объем выпуска близок к технологическому оптимуму; § наконец, начинается резкий рост кривой. Мощности перегружены и каждая дополнительная единица выпущенной продукции дается только ценой резкого повышения затрат. Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и объема производства Q. Величина средних общих издержек представляет большой интерес для предпринимателя. Сравнивая ее с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара. Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Поэтому для предпринимателя значение предельных издержек служит индикатором при выборе наиболее выгодного объема производства.

Поведение предельных издержек МС сходно с динамикой средних переменных издержек, график функции МС сначала убывает, а затем начинает возрастать. Свойства предельных издержках: Ø предельные издержки не зависят от постоянных издержек; Ø кривая предельных издержек сначала снижается и остается ниже средних общих издержек из-за экономии от масштаба; затем предельные издержки начинают расти с момента действия закона убывающей производительности; Ø кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимумов. Таблица. Условные обозначения издержек

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.121.55 (0.006 с.) |

.

.