Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

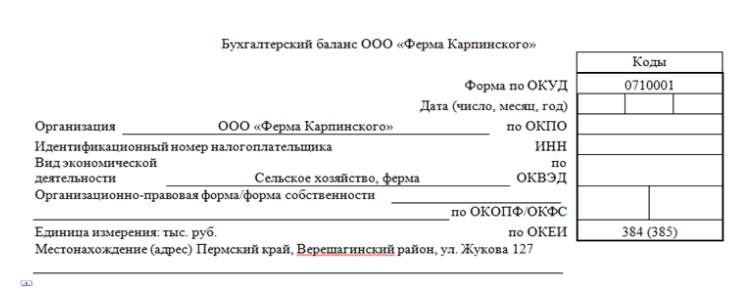

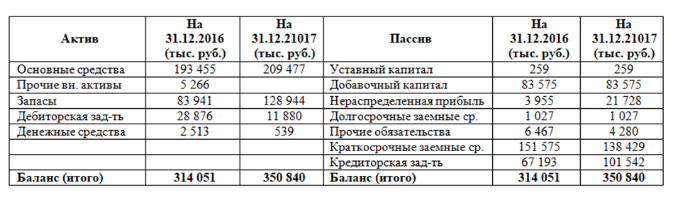

Баланс показывает остатки в денежном выражении ⇐ ПредыдущаяСтр 2 из 2

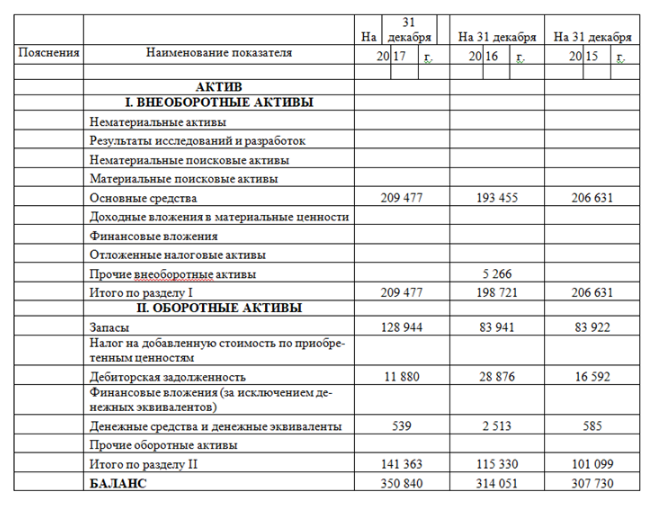

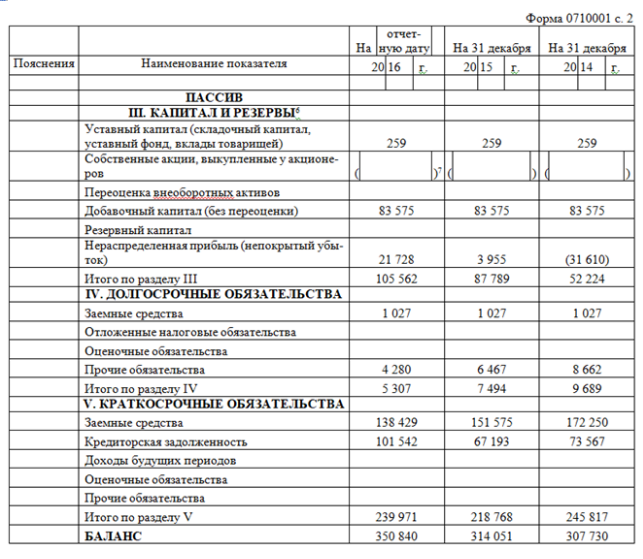

Чего? всех хозяйственных средств и их источников На какую дату? на первое число месяца, следующего за отчетным периодом Строение баланса Баланс – это двухсторонняя таблица. Левая сторона – АКТИВ – отражает состав и размещение хозяйственных средств. (что имеем и во что вложены деньги, кто нам должен) Правая сторона – ПАССИВ отражает источники образования хозяйственных средств и их целевое назначение (за счет чего или кого приобретено имущество или деньги, куда или на что оно пойдет и кому мы должны) Пример бухгалтерского баланса, составляемого предприятием по результатам 2017 года, будет выглядеть следующим образом (представлен на рис.1)

Для учебных целей - решения практических задач – перепишем тот баланс упрощенно:

!!! ОСОБЕННОСТЬ БАЛАНСА - ИТОГ СТАТЕЙ АКТИВА БАЛАНСА ВСЕГДА РАВЕН ИТОГУ СТАТЕЙ ПАССИВА БАЛАНСА.

Равенство подтверждается принципом построения баланса: в активе и в пассиве отражаются одни и те же суммы, но с разных позиций в активе – с разбивкой по составу имущества и средств в пассиве – с разбивкой по источникам денег

Какую сумму мы получили в источнике денег

(кредит ы, займы, прибыль, долги поставщикам, уставный капитал) ровно на столько же мы можем приобрести имущество (хозяйственные средства)

основные средства (например, знания, машины, оборудование) нематериальные активы (например, товарный знак NIKE), оборотные средства (товар, долги покупателей нам) деньги и другие средства.

Что показывают актив и пассив?

Актив показывает, чем организация владеет.

В активе - два раздела: 1. Внеоборотные активы 2. Оборотные активы. Пассив показывает источники формирования имущества организации.

В пассиве - три раздела: 1. Капитал и резервы 2. Долгосрочные обязательства 3. Краткосрочные обязательства. Валюта баланса – это итог баланса, равновесие актива и пассива.

Статья баланса Статья баланса – это вид имущества и каждого из источников его формирования

Статьи баланса отражаются в балансе отдельными строками.

В балансе по каждой статье ставятся две суммы 1. на начало отчетного периода 2. на конец отчетного периода

Статьи объединены в группы – в разделы, на основании экономического содержания статьи.

Статьи актива показывают, как размещено имущество организации (во что оно вложено)

Статьи пассива показывают, какая часть имущества сформирована за счет своих собственных источников (это раздел капитал и резервы) а какая часть имущества сформирована за счет чужих, заемных средств (привлеченных) (это разделы краткосрочные и долгосрочные обязательства

Структура баланса Структура баланса – это удельный вес (% в валюте баланса) отдельных хозяйственных средств по их видам, источникам образования и валюты баланса. Например: валюта баланса 314 051 руб., основные средства 193 455 руб., следовательно, вложения в основные средства организации равны 62%. (193 455 / 314 051 * 100%)

Виды балансов: 1. Сальдовый баланс – характеризует в деньгах всё имущество организации и источники образования имущества на определенную дату. Составляется путем подсчета сальдо (остатков) по счетам бухучета. Содержит только остатки.

2. Оборотный баланс – кроме остатков средств и источников их образования на начало и на конец периода, содержит данные об их движении, т.е. изменении (дебетовые и кредитовые обороты) за отчетный период. Содержит и остатки и обороты.

Классификация балансов 1. По времени составления баланс бывает

· Вступительный – самый первый баланс, составляемый в начале работы организации. · Текущий – составляется периодически (квартальные, годовые) · Заключительный – отчетный документ о производственно-финансовой деятельности · Ликвидационный – составляется на дату ликвидации организации. · Предварительный – составляется заранее с учетом ожидаемых изменений. · Соединительный – при слиянии организаций · Разделительный – при изменении структуры подчиненности, в условиях приватизации. · Консолидированный – объединенные в один баланс балансы к примеру

дочерней и материнской фирм (материнская фирма – фирма которая учредила дочернюю)

2. По объему информации балансы бывают

· Единичные – по одной организации, составляется по данным бух/учета фирмы · Сводные – складывают суммы по одинаковым статьям единичных балансов и получают общие итоги по каждой статье актива и пассива всех организаций.

3. По способу «очистки» данных балансы бывают

· Баланс-БРУТТО – баланс организации, включающий регулирующие статьи. К таким статьям, например, относятся: - амортизация основных средств; - амортизация нематериальных активов. В балансе-БРУТТО показывается развернуто в активе первоначальная стоимость основного средства в пассиве - его амортизация (амортизация – это ежемесячное постепенное списание стоимости основного средства) · Баланс-НЕТТО - баланс организации, из которого исключены регулирующие статьи.

В балансе-НЕТТО показывается остаточная стоимость Остаточная стоимость = Первоначальная стоимость – амортизация т.е. как говорят, первоначальная стоимость «очищена» от амортизации

4. По характеру деятельности балансы бывают

· по основной деятельности, · балансы не по основной деятельности (все прочие виды деятельности являются не основными).

5. По форме собственности

· государственные, · муниципальные, · частные, · общественные, · кооперативные, · совместные.

Про актив баланса Средствами компании являются ее ресурсы, имеющие стоимостное (денежное) выражение (денежные средства, оборудование и т.д.), баланс (итог актива) показывает общий размер средств организации на определенную дату. Хотя работники компании являются наиболее ценным её ресурсом, тем не менее, они не подлежат бухгалтерскому учету. Средства компании могут быть внеоборотными активами или оборотными активами.

Про Пассив баланса. Источники формирования средств организации, делятся на два основных вида: обязательства и собственный капитал. Источники средств организации

обязательства собственный капитал

1. долгосрочные 1. Уставный капитал 2. краткосрочные 2. Добавочный капитал 3. Прибыль

Обязательства Обязательства – это внешние источники ресурсов организации. Бывают долгосрочные или краткосрочные.

Эти источники часто называют «заимодавцы», т.е. они в разных формах дают фирме в долг (предоставляют заем).

К ним относятся - поставщики – они дают фирме кредит в виде отсрочки платежа за поставленную продукцию (они и называются «кредиторы»)

- банки или кредитные организации, выдающие кредиты, заемные средства - и т.д.

Капитал

Другой источник формирования средств компании – капитал. У организации могут быть два источника капитала:

1) средства, полученные от инвесторов - акционерный капитал; или средства, полученные от учредителей - уставный капитал;

2) средства, остающиеся у предприятия как часть прибыли - нераспределенная прибыль.

ЗАПОМНИТЬ ПРО БАЛАНС Средства организации включают в себя все ценности, принадлежащие организации могут быть 1. оборотными активами 2. внеоборотными активами.

Источниками формирования средств являются 1. обязательства 2. капитал

1. Обязательства – это средства, полученные фирмой от кредиторов.

2. Капитал организации – это 1. средства, полученные от инвесторов и учредителей 2. нераспределенная прибыль, как результат эффективной работы фирмы. Средства организации всегда равны сумме ее обязательств и капитал а:

Средства = Обязательства + Капитал

|

||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.9.141 (0.034 с.) |