Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет точки критического объема производстваСодержание книги

Поиск на нашем сайте

Точка безубыточности есть объём изготовления и продажи продукции, при котором затраты станут компенсированы доходами, а при производственном процессе и продажи любой дальнейшей единицы продукции предприятие начинает получать прибыль. Иными словами, под точкой безубыточности подразумевается данный момент, когда предприятие целиком покроет убытки и работа компании начнет приносить реальную прибыль. Точку безубыточности измеряют в натуральном или стоимостном выражении. Текущий показатель точки безубыточности помогает определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, дабы прибыль компании стала бы равной нолю. Таким образом, в точке безубыточности поступления покрывают затраты. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки. Важным направление при принятии решений управления представляет собой ценообразование, так как данный механизм обеспечивает организации выручкой от продажи продукции. Тут основное выбрать правильную цену, не чересчур низкую и не чересчур высокую, ибо оба варианта могут быть убыточными для организации. В сегодняшних рыночных условиях ценовая конкуренция стимулирует организации производить определение точки предельного объема изготовления. Определение предельного объема изготовления базируется на учете издержек по системе «директ - костинг». Себестоимость продукции при данном учитывается и планируется лишь в сегменты переменных издержек. Постоянные издержки не включаются в определение себестоимости изделий, а как затраты этого промежутка, списываются с полученного дохода в период того промежутка времени, в котором они имели место быть. Маржинальный доход - это разница между выручкой предприятия, которую он получает от реализовываемой им продукции (услуг, работ), и совокупной суммой его переменных издержек. Маржинальный доход есть сумма прибыли и непрерывных затрат:

где

Поэтому прибыль определяется как:

Далее находим общую сумму маржинального дохода, которая рассчитывается по формуле:

где

Для продукта П4Т3:

Для продукта П1Т5:

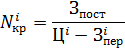

Таким образом, сумма маржинального дохода для первого изделия (П4Т3) составила 84315,918тыс.руб., а для второго (П1Т5) Деление затрат на переменные и постоянные, а также порядок создания маржинального дохода помогает определить функциональную взаимную связь между прибылью, объемом и себестоимостью произведенного (реализованного) изделия. Точка Исходя из представленной зависимости, критический объем изготовления соответствующего продукта в натуральных единицах может быть рассчитан:

где

Для П4Т3:

Для П1Т5:

Критический объем изготовления для рассматриваемых продуктов представляет 507 и 283 изделий. Исходя из таких данных, организации должно выстраивать свою производственную программу, дабы объем продаж от реализации продукции смог не лишь покрывать затраты организации, но и приносить прибыль. В курсовой работе определение предельного объема изготовления рекомендуется произвести в соответствии с таблицей 19. Таблица 19 – Расчет критического объема производства

На базе которые получены в таблице 19 данных необходимо сформировать график взаимной зависимости объема изготовления, себестоимости и прибыли. Рисунок 1 – Взаимосвязь себестоимости, объема производства и прибыли. Рисунок 1.2 – Взаимосвязь себестоимости, объема производства и прибыли.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 152; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.009 с.) |

– маржинальный доход;

– маржинальный доход; – прибыль от реализации продукции;

– прибыль от реализации продукции; – постоянные расходы;

– постоянные расходы; – выручка от реализации;

– выручка от реализации; - переменные расходы.

- переменные расходы.

– сумма маржинального дохода;

– сумма маржинального дохода; – программа выпуска.

– программа выпуска. 650=84315,918тыс.руб.

650=84315,918тыс.руб.

, именуется точкой предельного объема изготовления, при котором объем продаж от продажи равна хозяйственной (полной) себестоимости, прибыль равна 0, а финансовый итог отвечает безубыточной работы. При увеличении объема изготовления против предельного объема предприятие будет получать соответствующую прибыль.

, именуется точкой предельного объема изготовления, при котором объем продаж от продажи равна хозяйственной (полной) себестоимости, прибыль равна 0, а финансовый итог отвечает безубыточной работы. При увеличении объема изготовления против предельного объема предприятие будет получать соответствующую прибыль.

– цена i-го изделия;

– цена i-го изделия; – переменные затраты на i-е изделие, тыс.руб.

– переменные затраты на i-е изделие, тыс.руб.