Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды счетов относительно баланса.

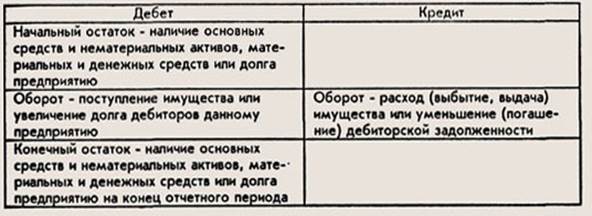

Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на: - активные - пассивные. Исходя из этого можно привести две схемы записей на счетах. На активных счетах отражаются операции, в результате которых происходят изменения в составе имущества организации. На данных счетах учитывается наличие имущества, его состав, движение. Например, счета 01 "Основные средства", 10 "Материалы", 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

Хозяйственные операции вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается. Таким образом, по активному счету фиксируются: - по дебету (дебетовой стороне) - остатки на начало и конец операций, а также отражаются хозяйственные операции, вызывающие увеличение остатка; - по кредиту (кредитовой стороне) - хозяйственные операции, которые вызывают уменьшение остатка. Структура активного счета

Конечное сальдо по дебету (Ск) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Сн) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Формула для определения сальдо конечного по активному счету следующая: Ск = Сн + Од + Ок. Таким образом, для активных счетов дебет означает увеличение, а кредит – уменьшение.

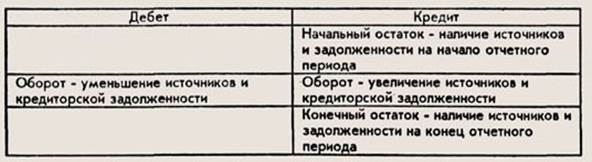

С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). К пассивным счетам относятся, например, счета 80 "Уставный капитал", 86 "Целевое финансирование". На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании - увеличивается. Пассивные счета всегда имеют кредитовое сальдо. По пассивному счету находят отражение:

- по дебетовой стороне показываются хозяйственные операции, вызывающие уменьшение остатков; - по кредиту (кредитовой стороне) - остатки на начало и конец операций, а также фиксируются вызывающие увеличение остатков хозяйственные операции. Структура пассивного основного счета

Конечное сальдо (Ск) определяется так: к начальному остатку (Сн) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю: Ск = Сн + Ок – Од. Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

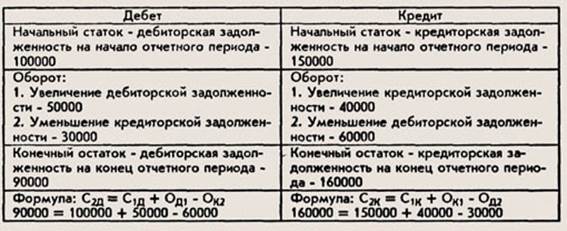

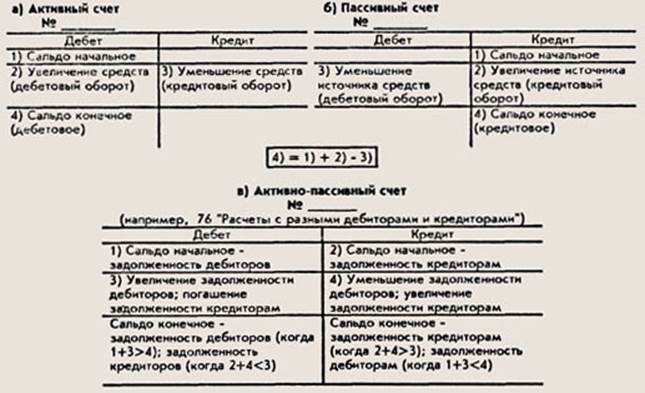

Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами" и др. Структура активно-пассивного основного счета

Таким образом, каждый счет представляет собой двухстороннюю таблицу: левая сторона счета – дебет (от лат. «должен»), правая сторона – кредит (от лат. «верит»). Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот, дебет – уменьшение, а кредит – увеличение. В зависимости от содержания бухгалтерские счета подразделяются на активные, пассивные и активно-пассивные. Счета являются активными: 1) по экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению; 2) по балансу – когда счета (статьи) расположены в активной части баланса; 3) сальдо (остаток) – если счета имеют дебетовый остаток. Счета считаются пассивными: 1) по экономическому содержанию – когда счета отражают учет имущества по источникам его образования; 2) по балансу – если счета (статьи) расположены в пассивной части баланса; 3) сальдо – это те счета, которые имеют кредитовый остаток.

Схема строения активных, пассивных и активно- пассивных счетов.

3. Двойная запись

Способ регистрации хозяйственных операций на счетах учета посредством двойной записи состоит в том, что каждая хозяйственная операция записывается в двух счетах - по дебету одного и кредиту другого счета в одинаковой сумме.

Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета. Двойная запись: - отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе совершения хозяйственных операций (по дебету одних и кредиту, других взаимосвязанных счетов) в равной сумме; - обеспечивает контроль движения хозяйственных средств и источниками их образования; - дает возможность определить источник поступления и направление использования; - позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе; - позволяет выявить ошибки в счетных записях.

Каждая сумма в результате хозяйственной операции отражается по дебету и кредиту разных счетов, поэтому оборот дебетовый (по дебету) всех счетов должен быть равен обороту кредитовому (по кредиту) всех счетов. Отсутствие равенства свидетельствует о наличии ошибок в записях, требующих исправления. С методом двойной записи связаны такие понятия, как "корреспонденция счетов" и "бухгалтерская запись". Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета - корреспондирующимися. Корреспонденция счетов обусловлена применением способа двойной записи, когда каждая операция получает одновременное отражение по дебету одного счета и кредиту другого в одной и той же сумме. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств и их источников из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией. Процедура отражения на счетах суммы произведенной операции называется бухгалтерской записью (оформление корреспонденции счетов по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации).

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 146; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.96.146 (0.008 с.) |