Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Функция системы бюджетного управления в любой компании, организацииСодержание книги

Поиск на нашем сайте

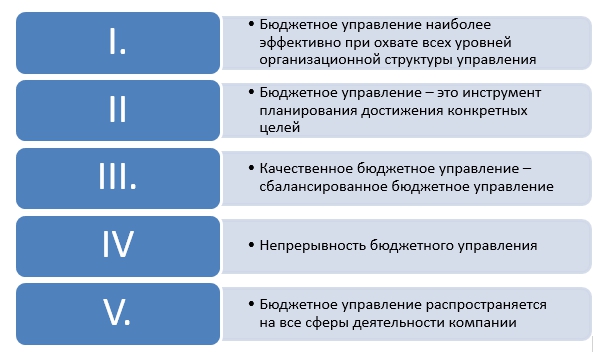

Тема 1. Бюджетное управление в организации Содержание 1. Бюджетное управление 2. Функция бюджетного управления 3. Бюджеты 4. Структура бюджетного управления 5. Формирование структуры бюджетного управления на предприятии 6. Управление бюджетным процессом и кадры 7. Бюджетный метод управления – быть или не быть Управление организацией или компанией – процесс, включающий в себя множество составляющих. С разных точек зрения некоторые из них могут быть применимы только к операционному управлению, а другие – только к планированию горизонтов развития. Но среди многообразия инструментов управления любым предприятием можно выделить единственный, равнозначно задействованный и в операционных процессах, и в разработках перспектив бизнеса. Этот инструмент называется «Бюджетное управление». Что такое бюджетное управление организацией или предпритятием? Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции. Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации. Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением. Функция системы бюджетного управления в любой компании, организации Основная суть системы бюджетного управления любым предприятием заключается в объединении ключевых процессов, способных влиять на эффективность компании, в единый управленческий инструмент. То есть наличие качественного, перспективного планирования не гарантирует, например, реализацию эффективного, своевременного распределения ресурсов. Но в рамках некой комплексной системы, способной объединить все ключевые аспекты работы, это было бы возможно. Поэтому основная миссия бюджетного управления как раз и заключается в создании на предприятии технологии, которая позволит менеджменту и руководителям фирмы реализовывать взаимосвязанные процессы планирования, контроля и анализа бизнеса при помощи иерархии определенных бюджетов. Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях. Фундаментальные принципы бюджетного управления I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы. Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему. Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности. II.Бюджетное управление – это инструмент планирования достижения конкретных целей Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов. III.Качественное бюджетное управление – сбалансированное бюджетное управление Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления. Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления. V.Бюджетное управление распространяется на все сферы деятельности компании С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление. Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя. Главными блоками системы бюджетного управления являются: · Финансовая оргструктура; · Бюджетная структура; · Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура. Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник». Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура. *Расшифровка бюджетов: · Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании. · Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы. · Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия. Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности. Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике: · Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании. · Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия. · Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности. Записаться Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций. Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем. Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да. С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом: · Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании. · Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления. · На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании. · В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании. · Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления. · Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования. · При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления. · Настроить систему программного обеспечения. · Согласовать и внедрить систему внутреннего контроля бюджетного управления. · Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции. При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника. Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости. Смотреть Бюджетирование как инструмент управления должно и совершенно точно будет внедряться в новых и новых компаниях, которые по своей внутренней природе ориентированы на эффективность. Бюджетный метод управления позволяет в ежедневном режиме не только управлять продуктивностью фирмы, но и способствует росту финансовой грамотности линейного персонала за счет бюджетной работы на своих участках. Вместе с этим развивается и общая финансовая дисциплина в компании, самоконтроль и внутренний аудит финансовых процессов, которые вместе способствуют повышению обоснованности и качества принимаемых управленческих решений, помогают совершенствовать систему оперативного контроля ресурсов, затрат и резервов, добавляют компании стоимости и помогают ей вести стабильный прогнозируемый бизнес. Но вместе с этим, система бюджетного управления не является лекарством от всех болезней. Ее внедрение ничего не гарантирует компании, если ее внутренняя политика не согласована и не органична. Система бюджетного управления не может эффективно работать, если остальные процессы в организации представляют собой «броуновское движение». Поэтому, принимая решение о переходе на эффективное бюджетное управление организацией, менеджмент должен четко понимать, что компания к этому внутренне готова. При этом переход к бюджетному управлению не должен быть сам по себе конечной целью. Конечная цель этого процесса – формирование непрерывной системы квалифицированного и согласованного финансового управления, основой которого является модель бюджетного управления. Сопутствующими задачами бюджетного процесса станут высокое качество менеджмента, понятность процессов, увеличение эффективности, личная вовлеченность персонала и рост результативности бизнеса. Тема 1. Бюджетное управление в организации Содержание 1. Бюджетное управление 2. Функция бюджетного управления 3. Бюджеты 4. Структура бюджетного управления 5. Формирование структуры бюджетного управления на предприятии 6. Управление бюджетным процессом и кадры 7. Бюджетный метод управления – быть или не быть Управление организацией или компанией – процесс, включающий в себя множество составляющих. С разных точек зрения некоторые из них могут быть применимы только к операционному управлению, а другие – только к планированию горизонтов развития. Но среди многообразия инструментов управления любым предприятием можно выделить единственный, равнозначно задействованный и в операционных процессах, и в разработках перспектив бизнеса. Этот инструмент называется «Бюджетное управление». Что такое бюджетное управление организацией или предпритятием? Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции. Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации. Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением. Функция системы бюджетного управления в любой компании, организации Основная суть системы бюджетного управления любым предприятием заключается в объединении ключевых процессов, способных влиять на эффективность компании, в единый управленческий инструмент. То есть наличие качественного, перспективного планирования не гарантирует, например, реализацию эффективного, своевременного распределения ресурсов. Но в рамках некой комплексной системы, способной объединить все ключевые аспекты работы, это было бы возможно. Поэтому основная миссия бюджетного управления как раз и заключается в создании на предприятии технологии, которая позволит менеджменту и руководителям фирмы реализовывать взаимосвязанные процессы планирования, контроля и анализа бизнеса при помощи иерархии определенных бюджетов.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.173.197 (0.013 с.) |