Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок величини річного економічного ефекту

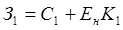

Розрахуємо суму проведених витрат: - за базовим варіантом за формулою 7.1.

де С1 – собівартість продукції при застосуванні старого технологічного процесу, грн.; К1 – додаткові капітальні вкладення на модернізацію технологічного процесу, модернізацію дільниці, грн.; Ен - нормативний коефіцієнт ефективності капітальних затрат (Ен = 0,22).

- за проектом за формулою 7.2.

де С2 - собівартість продукції при застосуванні модернізованого технологічного процесу, грн.; К2 – додаткові капітальні вкладення на модернізацію технологічного процесу, модернізацію дільниці, грн..

Розрахуємо величину річного економічного ефекту за формулою 7.3.

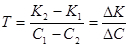

Якщо технологічний процес 1 (базовий) удосконалюється (модернізується), внаслідок чого з’являється удосконалений техпроцес 2 (проектний), то в цьому випадку ведеться розрахунок додаткових капітальних вкладень на модернізацію техпроцесу, а також зменшення собівартості продукції, що буде виготовлятися при застосуванні модернізованого техпроцесу в порівнянні з базовим. Механізм порівняння додаткових капітальних вкладень та економії на собівартості продукції зводиться до розрахунку терміну окупності додаткових капітальних вкладень за формулою 7.4.

де С – зменшення собівартості продукції, грн.

Оскільки термін окупності Т є рівним нормативному, тобто дорівню 4

ВИСНОВКИ

В ході виконання даної курсової роботи вивчено основні закономірності в організації виробництва та організації виробничого процесу, закріплено навики застосування системного підходу до вирішення задач організації виробництва та засвоєно методику організаційних розрахунків. За базовим та проектним варіантами розраховано календарно-планові нормативи: ефективний фонд часу роботи обладнання; кількість та розмір партій деталей відповідного найменування; число переналагоджень обладнання за плановий період часу; річний фонд часу, який витрачається на переналагодження обладнання; періодичність чергування партій деталей; число одиниць обладнання за варіантами; тривалість виробничого циклу обробки партії деталей; величину незавершеного виробництва; число одиниць транспортних засобів; чисельність виробничого персоналу.

Враховуючи відповідні статті калькуляції, було визначено собівартість виготовлення продукції за базовим (С1 = 17030052,16 грн.) та проектним (С2 = 16976856 грн.) варіантами. Оскільки собівартість обробки деталей річного випуску проектного варіанту менша ніж базового, то це означає, що проектний варіант виправдовує вкладені інвестиції. Тобто проектний варіант організації виробництва за поданими початковими даними є економічно вигідним. Отже, економічно вигідним є другий варіант організації виробництва, який передбачає розробку гнучкої автоматизованої дільниці, яка укомплектована роботизованими комплексами та верстатами з ЧПК.

|

|||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.187.233 (0.004 с.) |

, (7.1)

, (7.1) (грн.)

(грн.) , (7.2)

, (7.2) (грн.)

(грн.) (7.3)

(7.3)

, (7.4)

, (7.4) (року)

(року) 5 років, то модернізація технологічного процесу економічно не виправдана.

5 років, то модернізація технологічного процесу економічно не виправдана.