Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка эффективности инвестиционных проектов (ИП)Стр 1 из 4Следующая ⇒

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (ИП) Классификация показателей эффективности ИП Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств. Эти показатели можно объединить в две группы в зависимости от учета фактора времени: статические и динамические. Динамические показатели рассчитываются с учетом изменения условий эксплуатации объектов в течение расчетного периода сравнения вариантов, влияния изменения инфляционных факторов на капитальные и текущие затраты, а также неравнозначности расходов во времени. Следует отметить, что степень точности исходной информации на перспективные периоды, используемой для расчета динамических показателей, обусловливает наличие различной степени неопределенности. Напротив, при определении статических показателей не учитывается изменение во времени факторов, их определяющих. Следует отметить, что и та и другая группа показателей эффективности имеют преимущества и недостатки в использовании (табл.1). Таблица 1 – Основные преимущества и недостатки использования дисконтирования денежных потоков при определении показателей эффективности инвестиций

Классификация основных показателей эффективности инвестиционных проектов приведена в табл. 2.

Таблица 2 – Основные показатели эффективности инвестиционных проектов

Показатели, не предполагающие использования концепции дисконтирования (статические) Чистые денежные поступления Чистыми денежными поступлениями (Net Value, NV) ( другие названия – чистый доход, чистый денежный поток ) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Пt – приток денежных средств на шаге t; Оt – отток денежных средств на шаге t; T – шагов в расчётном периоде. Суммирование распространяется на все шаги расчетного периода. Формулу для расчета (1) можно преобразовать в следующий вид:

где О’t – величина оттока денежных средств на шаге t без учёта капиталовложений (К0); К0 – капиталовложения, инвестиции. В случае если чистый денежный поток от операционной деятельности Если NV инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем выше значение показателя, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном NV, инвестор понесет убытки, следовательно, проект неэффективен. Пример 1. Для приобретения нового оборудования необходимы денежные средства в сумме 110 тысяч рублей, которые обеспечат ежегодное получение денежных поступлений за вычетом всех затрат и после уплаты налогов в сумме 25 тысяч рублей в течение 7 лет без существенных ежегодных колебаний.

Рассчитаем NV с применением табличного метода.

Чистая текущая стоимость Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость ( другие названия – интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV) –накопленный дисконтированный эффект за расчетный период. Рассчитывается по следующей формуле:

где Пt – приток денежных средств на шаге t; t – номер шага расчёта; E – ставка дисконтирования, %. В случае если капиталовложения осуществляются в течение нескольких периодов, пользуются модифицированной формулой:

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия. Данный метод оценки инвестиционных проектов предусматривает дисконтирование денежных потоков (приведение будущей стоимости к текущему моменту времени с учетом заданной процентной ставки) с целью определения эффективности инвестиций. Для определения чистой текущей стоимости, прежде всего, необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период. После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным. Внутренняя норма доходности Под внутренней нормой доходности (другие названия – ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренняя ставка доходности, Internal Rate of Return, IRR) понимают процентную ставку дисконтирования, использование которой обеспечивает равенство величины дисконтированных доходов от инвестиционного проекта дисконтированной стоимости инвестиций, то есть IRR – это такая E%, при которой NPV = 0

где IRR – внутренняя норма доходности по проекту, %; NPV – чистый дисконтированный доход по проекту; t – номер шага расчёта; E – ставка дисконтирования, %. Существует ряд трактовок понятия IRR. Его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает ставку дисконтирования альтернативных проектов, то этот проект может быть рекомендован к реализации. Выделяют следующие области использования IRR: 1. Как критерий оценки для альтернативных проектов, чем выше IRR, тем больше эффективность инвестиций. Проекты с максимальной величиной IRR более привлекательны, т.е. потенциально способны выдерживать большие нагрузки на инвестированный капитал, связанные с возможным повышением его стоимости. 2. Как критерий оценки для одного инвестиционного проекта. Если величина ставки дисконтирования по проекту больше IRR, то проект может быть выполнен только в убыток, следовательно, его надо отвергнуть: IRR > E – проект следует принять; IRR < E – проект следует отвергнуть; IRR = E – проект не прибыльный, не убыточный. 3. Индикатор степени риска (оценка устойчивости проекта): чем больше IRR превышает принятую норму дисконта (чем больше разность IRR - E), тем больше «запас прочности проекта».

По определению внутренняя норма доходности проекта есть решение трансцендентного уравнения. Такое уравнение аналитически решено быть не может, и для его решения требуются численные методы. Однако для случая, когда в уравнении не слишком много членов, его можно решить методом подбора – применить метод последовательных итераций. Для этого два произвольных значения коэффициента дисконтирования должны быть подобраны таким образом, чтобы соответствующие значения функций NPV (E+) и NPV (E-) имели разный знак, например: NPV(E+)>0, a NPV(E-)< 0. Тогда справедлива приближенная формула:

где NPV(E+) – положительное значение NPV при ставке процента E+; NPV(E-) – отрицательное значение NPV при ставке E-;

Пример 7. Рассчитать величину внутренней нормы доходности инвестиционного проекта, структура денежных потоков которого представлена в таблице 6. Таблица 6 – Структура денежного потока инвестиционного проекта

Ставка дисконтирования 10%.

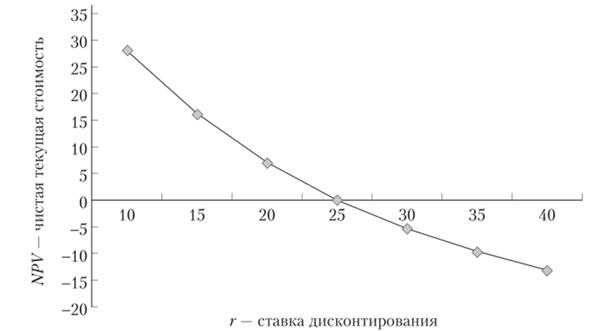

Решение. Для большей наглядности представим графически как изменяется значение NPV при изменении ставки дисконтирования и при прочих равных условиях (рис.1). Значения на графике взяты условно.

Рис. 1. Изменение NPV в зависимости от ставки дисконтирования То есть при прочих равных условиях с увеличением ставки дисконтирования E значение NPV будет снижаться. Для определения IRR методом подбора нужно найти: 1. Значение ставки дисконтирования, которая даёт отрицательное значение NPV; 2. Значение ставки дисконтирования, которая даёт положительное значение NPV; 3. Рассчитать IRR, подставив нужные значения в формулу 11. Рассчитаем значение NPV при заданной ставке дисконтирования 10%:

Мы получили отрицательное значение NPV, согласно рисунку 1, чтобы получить положительное значение NPV, необходимо взять меньшую ставку дисконтирования. Например, 5%. Рассчитаем значение NPV при ставке дисконтирования 5%:

Поскольку при ставке дисконтирования 5% значение NPV положительное, делаем вывод, что IRR лежит в диапазоне от 5 до 10%. Тогда, по формуле 11 рассчитаем значение IRR:

E+=5% NPV=0.98 E-=10% NPV=-0.23

То есть при ставке дисконтирования 9% значение NPV будет равно 0. При ставке дисконтирования больше 9% значение NPV будет отрицательно, соответственно, при ставке дисконтирования меньше 9% значение NPV будет положительно.

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ (ИП)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.108.9 (0.024 с.) |

больше, чем величина капиталовложений, то проект считается целесообразным к реализации.

больше, чем величина капиталовложений, то проект считается целесообразным к реализации.

– коэффициент дисконтирования на шаге t;

– коэффициент дисконтирования на шаге t;

→ IRR,

→ IRR,

,

,