Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение целей, задач и критериев для проведения оценки эффективности операций с государственными ценными бумагамиСодержание книги

Поиск на нашем сайте

В целях проведения сравнения альтернативных вариантов управления государственным долгом и выбора оптимального, оценка эффективности операций с государственными ценными бумагами в иностранной валюте в каждом конкретном случае может быть произведена на основании следующего: • сопоставление затрат и финансовых потоков и увеличение основной суммы долга; • сопоставление доходностей по размещению средств федерального бюджета в Стабилизационном фонде и процентов, выплачиваемых по ценным бумагам. При этом оценка эффективности управления государственным долгом в части операций с государственными ценными бумагами в иностранной валюте может, например, иметь перед собой следующие цели: 1) оценить финансовый результат проведения операций с государственными ценными бумагами в иностранной валюте; 2) оценить полноту и соответствие нормативно‑правовой базы проводимым операциям; 3) оценить состояние системы и методологии учета проводимых операций; 4) оценить риски при проведении операций с государственными ценными бумагами в иностранной валюте; 5) оценить степень использования преимуществ текущей ситуации на финансовых рынках; 6) оценить эффективность работы агента.

Далее предлагается набор критериев, соответствующих указанным выше целям и краткая схема проведения анализа. Цель – оценить финансовый результат проведения операций с государственными ценными бумагами в иностранной валюте. Критерий – решение в результате проведения операции одной из следующих задач: • привлечение средств в федеральный бюджет; • урегулирование государственного долга в форме различных долговых обязательств; • сокращение расходов федерального бюджета за счет досрочного выкупа. Для проведения оценки по данному критерию следует определить следующие параметры: • объем привлечения средств в федеральный бюджет; • объем урегулированных обязательств; • объем средств федерального бюджета на погашение и обслуживание государственных ценных бумаг.

Цель – оценить полноту и соответствие нормативно‑правовой базы проводимым операциям. Критерий – полнота и соответствие нормативно‑правовой базы проводимым операциям с государственными ценными бумагами. Для проведения оценки по данному критерию необходимо следующее: 1) Наличие нормативных документов, определяющих функции и ответственность всех участников процесса погашения внешнего долга товарными поставками, в том числе соглашений с агентом Министерства финансов России; 2) Наличие методики, регламентирующей рыночные показатели и прочие факторы, определяющие необходимость проведения операций с государственными ценными бумагами в иностранной валюте, их объем и условия; 3) Наличие документа, регламентирующего порядок и источники финансирования операций с государственными ценными бумагами в иностранной валюте; 4) Наличие методики, обеспечивающей полноту и достоверность учета и отражения в учетных регистрах и в отчетности об исполнении бюджета операций с государственными ценными бумагами в иностранной валюте.

Цель – оценить состояние системы и методологии учета проводимых операций с государственными ценными бумагами в иностранной валюте. Задачи – оценить: • систему учета; • методологию учета. Критерий 1 – полнота и достоверность системы учета. Для проведения оценки по данному критерию необходимо проверить соответствие первичным документам и друг другу учетных записей в различных регистрах учета (регистры бухгалтерского учета Министерства финансов и Внешэкономбанка, в том числе депозитарного учета, инвентаризационная опись, Государственная книга долга, а также отчетные данные, в том числе формы отчетности, направляемые Министерством финансов России и Внешэкономбанком в Счетную палату). Критерий 2 – полнота и достоверность методологии учета. Для проведения оценки по данному критерию необходимо проверить полноту и достоверность отражения объемов привлечения средств в федеральный бюджет, расходов федерального бюджета на обслуживание и погашение государственных ценных бумаг, а также объемов урегулированных обязательств (в случае проведения бескассовых операций) в различных учетных регистрах в конкретные моменты времени.

Цель – оценка рисков. Критерий – наличие и степень отдельных рисков. Для проведения оценки по данному критерию необходимо проанализировать: • валютный риск (изменение курсов валют, в которых номинированы государственные ценные бумаги, что влечет за собой изменение стоимости их обслуживания и погашения); • риск ликвидности (изменение состояния рынка, снижение ликвидности ценных бумаг, оказавшихся в портфеле Министерства финансов России в результате обмена); • процентный риск (риск изменения процентных ставок и, соответственно, изменение стоимости обслуживания государственных ценных бумаг относительно рыночных показателей); • системный (операционный) риск – сбои в процессе принятия и исполнения решений по проведению операций с государственными ценными бумагами в связи с недостаточной проработкой механизма распределения функций и ответственности между всеми участниками процесса.

Цель – оценить степень использования Министерством финансов России преимуществ текущей ситуации на финансовых рынках. Критерий – проведение Министерством финансов операций на вторичном рынке в целях решения следующих задач: • экономия средств федерального бюджета; • оптимизация структуры собственного портфеля государственных ценных бумаг в части валютной структуры, сроков обращения ценных бумаг, процентных ставок с целью повышения ликвидности, доходности портфеля; • оптимизация графиков платежей по ценным бумагам. Для проведения оценки по данному критерию необходимо определить: • объем вторичного рынка данного вида государственных ценных бумаг; • объем операций Министерства финансов России на вторичном рынке с данным видом государственных ценных бумаг; • финансовый результат операций на вторичном рынке; • структуру портфеля Минфина России до и после проведения операций; • график платежей до и после проведения операций.

Цель – оценить эффективность работы агента. Критерий – соответствие результатов деятельности агента поставленным перед ним задачам. Для проведения оценки по данному критерию необходимо определить: • наличие документа, подробно описывающего функции и ответственность агента, механизм взаимодействия с Министерством финансов России; • полнота и своевременность выполнения агентом поручений Министерства финансов России; • полнота и достоверность учета операций с государственными ценными бумагами, осуществляемого агентом; • полнота и достоверность предоставляемой агентом информации; • проведение агентом аналитических расчетов для Министерства финансов России и применение этих расчетов при принятии управленческих решений.

Определение целей, задач и критериев для проведения оценки эффективности финансирования импортных поставок под гарантии Правительства Российской Федерации В целях проведения сравнения альтернативных вариантов финансирования импортных поставок и выбора оптимального, оценка эффективности использования схемы финансирования импортных поставок под гарантии Правительства Российской Федерации в каждом конкретном случае может быть произведена путем сравнения с привлечением средств по кредиту на основании расчета приведенной стоимости денежного потока. При этом оценка управления государственным долгом в части использования схемы финансирования под гарантии может, например, иметь перед собой следующие цели. 1. Оценить финансовый результат использования схемы финансирования импортных поставок под гарантии Правительства Российской Федерации. 2. Оценить полноту и соответствие нормативно‑правовой базы проводимым операциям. 3. Оценить состояние системы и методологии учета проводимых операций. 4. Оценить риски применения схемы финансирования импортных поставок под гарантии Правительства Российской Федерации. 5. Оценить эффективность управления в части обеспечения возврата средств в федеральный бюджет.

Далее предлагается набор критериев, соответствующих указанным выше целям и краткая схема проведения анализа: Цель – оценить финансовый результат использования схемы финансирования импортных поставок под гарантии Правительства Российской Федерации. Критерий – максимально возможный финансовый результат в зависимости от условий предоставления гарантии. Для проведения оценки по данному критерию следует определить: • доходы федерального бюджета – комиссия Министерства финансов России за предоставление гарантии; • расходы бюджетных средств на исполнение гарантии в части погашения основного долга, обслуживания кредита (займа), выплату комиссий и штрафов; • уменьшение расходов за счет возврата средств в федеральный бюджет.

Цель – оценить полноту и соответствие нормативно‑правовой базы проводимым операциям. Критерий – полнота и соответствие нормативно‑правовой базы действующему механизму проведения товарных поставок. Для проведения оценки по данному критерию необходимо следующее: • наличие нормативных документов, определяющих функции и ответственность всех участников процесса финансирования импортных поставок под гарантии Правительства Российской Федерации; • наличие механизма отбора финансируемых проектов (поставок); • наличие методики, обеспечивающей полноту и достоверность учета и отражения в учетных регистрах и в отчетности об исполнении бюджета операций по финансированию импортных поставок под гарантии Правительства Российской Федерации.

Цель – оценить состояние системы и методологии учета финансирования импортных поставок под гарантии Правительства Российской Федерации. Задачи – оценить: • систему учета; • методологию учета. Критерий 1 – полнота и достоверность системы учета. Для проведения оценки по данному критерию необходимо проверить соответствие первичным документам и друг другу учетных записей в различных регистрах учета (регистры бухгалтерского учета Министерства финансов и Внешэкономбанка, инвентаризационная опись, Государственная книга долга, а также отчетные данные, в том числе формы отчетности, направляемые Министерством финансов и Внешэкономбанком в Счетную палату). Критерий 2 – полнота и достоверность методологии учета товарных поставок. Для проведения оценки по данному критерию необходимо проверить полноту и достоверность отражения предоставленных и исполненных гарантий Правительства Российской Федерации, а также возврата средств в федеральный бюджет в различных учетных регистрах в конкретные моменты времени.

Цель – оценка рисков. Критерий 1 – наличие и степень отдельных рисков. Для проведения оценки по данному критерию необходимо проанализировать: • коммерческий риск (срыв поставок, неприемка товаров/услуг в связи с претензиями к качеству); • валютный риск (изменение курсов валют, в которых выражается контрактная цена поставляемой продукции/услуг); • экономический риск (изменение цены поставщиком товаров/услуг); • процентный риск (изменение процентных ставок и, соответственно стоимости обслуживания обязательств под гарантию при плавающей процентной ставке); • системный (операционный) риск – (сбои в процессе принятия и исполнения решений по проведению импортных поставок в связи с недостаточной проработкой механизма распределения функций и ответственности между всеми участниками процесса).

Цель – оценить эффективность управления в части обеспечения возврата средств в федеральный бюджет. Критерий 1 – максимизация доли средств, возвращенных в федеральный бюджет в зависимости от условий предоставления гарантий. Для проведения оценки по данному критерию следует определить: • объем возврата средств, обусловленный при предоставлении гарантии; • обеспечение возврата (залог имущества, гарантия субъекта, банковская гарантия); • объем просроченной задолженности по исполненным гарантиям Правительства Российской Федерации; • действия Министерства финансов России по возврату просроченной задолженности.

Определение целей, задач и критериев оценки эффективности реализации стратегических долговых документов на примере Программы социально‑экономического развития Российской Федерации на среднесрочную (2003 – 2005 годы) в части государственного долга

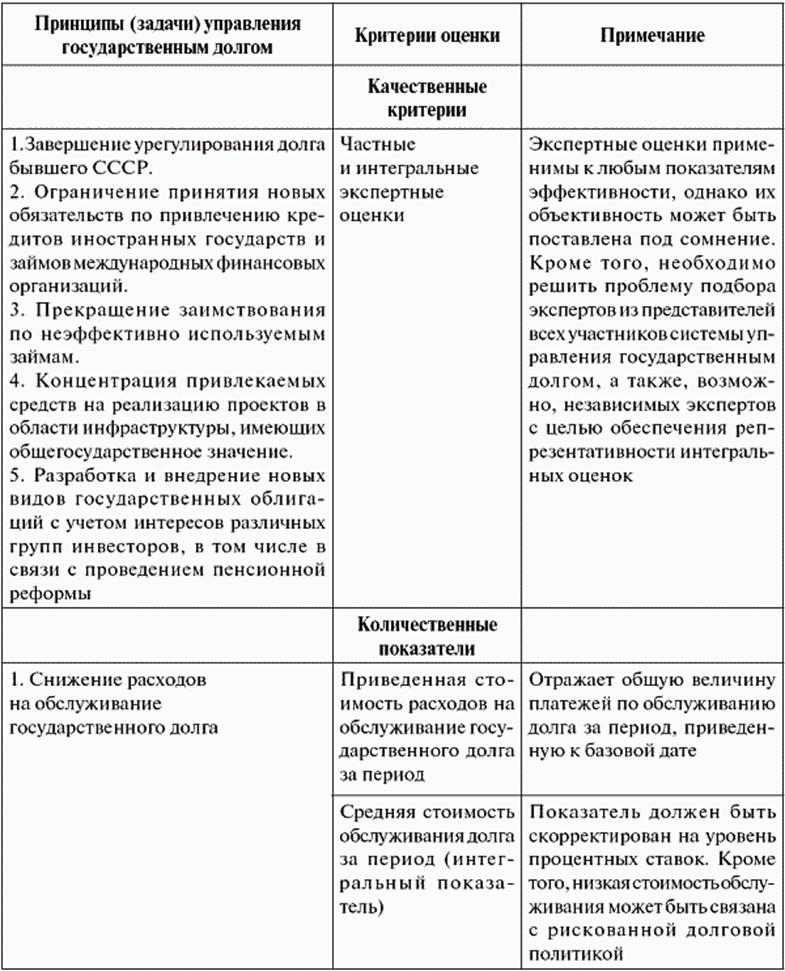

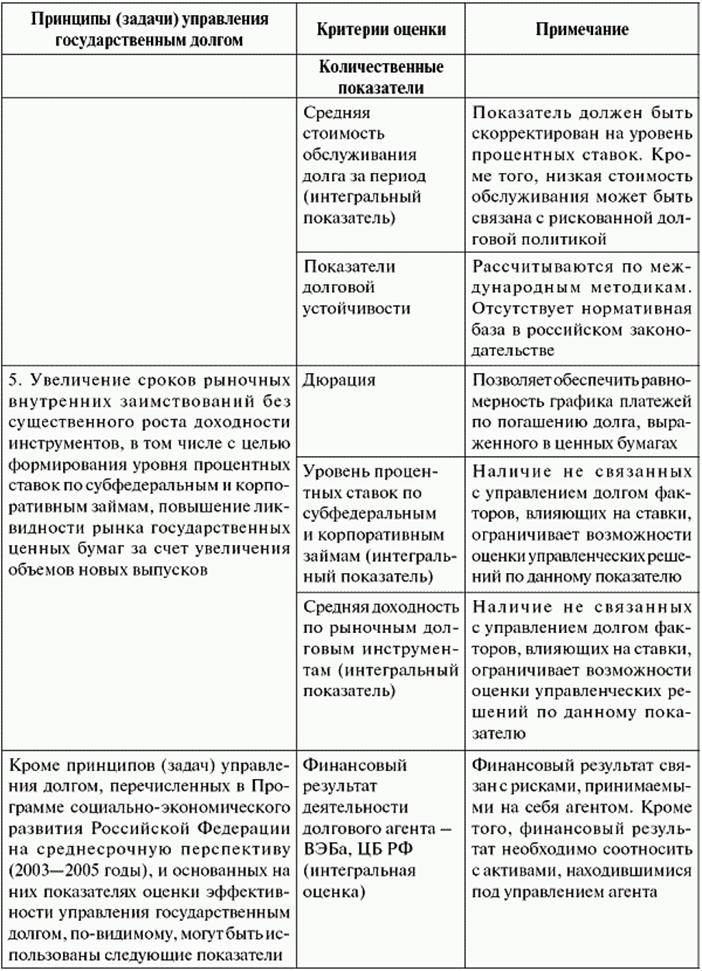

Распоряжением Правительства Российской Федерации от 15 августа 2003 года № 1163‑р была утверждена Программа социально‑экономического развития Российской Федерации на среднесрочную перспективу (2003–2005 годы). В Программе указано, что политика в области государственного долга в среднесрочной перспективе будет базироваться на следующих принципах: • снижение расходов на обслуживание государственного долга; • завершение урегулирования долга бывшего СССР; • увеличение удельного веса внутреннего долга в структуре государственного долга; • ограничение принятия новых обязательств по привлечению кредитов иностранных государств и займов международных финансовых организаций; • прекращение заимствования по неэффективно используемым займам; • концентрация привлекаемых средств на реализацию проектов в области инфраструктуры, имеющих общегосударственное значение; • размер государственного долга и его структура должны обеспечивать выполнение Российской Федерацией обязательств по его погашению и обслуживанию, а также гарантированную возможность рефинансирования долга независимо от состояния бюджета и прогнозируемого изменения внешнеэкономической конъюнктуры в конкретный период; • активное управление государственным долгом с целью снижения рисков, связанных с его структурой, и стоимости его обслуживания; • увеличение сроков рыночных внутренних заимствований без существенного роста доходности инструментов, в том числе с целью формирования уровня процентных ставок по субфедеральным и корпоративным займам, повышение ликвидности рынка государственных ценных бумаг за счет увеличения объемов новых выпусков; • разработка и внедрение новых видов государственных облигаций с учетом интересов различных групп инвесторов, в том числе в связи с проведением пенсионной реформы. Эффективное управление государственным долгом представляет собой задачу оптимизации по ряду критериев. Основные критерии эффективности управления государственным долгом имеют свое выражение в задачах и представляют собой соотнесение реальных результатов, достигнутых в процессе управления государственным долгом, с задачами, поставленными на данном этапе управления государственным долгом. Перечисленные выше принципы формируют соответствующие задачи по управлению государственным долгом в среднесрочной перспективе. Очевидно, необходимо ввести ряд количественных показателей, характеризующих достижение поставленных перед системой управления государственным долгом задач, а также обозначить их предельные величины. На данном этапе существования системы управления государственным долгом такая задача не может быть решена в связи с отсутствием соответствующей организационной и нормативной базы, что также является одним из перспективных направлений совершенствования существующей системы управления. Не ставя перед собой цель выработать систему критериев оценки эффективности управления долгом в части реализации стратегических документов, целесообразно отметить некоторые критерии, которые могут быть использованы для оценки (табл. 1).

Таблица 1 Качественные и количественные критерии оценки

Основными недостатками существующих показателей оказываются неполнота описания проблемы, недостаточная объективность и в большинстве случаев низкая оперативность. Сложность формализации задачи оценки эффективности управления долгом связана с тем, что в рамках конкретной модели сложно учесть все аспекты деятельности финансовых рынков, государственного бюджета, предпочтений инвесторов и механизмов принятия экономических и политических решений. Следствием из этой проблемы является неполнота используемых показателей. В результате указанных выше сложностей с созданием модели при оценке эффективности необходимо использовать экспертные оценки по различным вопросам, что вызывает сомнения в объективности окончательной оценки. Это обстоятельство вынуждает проводить тщательный подбор экспертов из различных структур, участвующих в управлении долгом, а также независимых экспертов для получения более объективной интегральной оценки. Низкая оперативность большинства показателей связана с быстротой происходящих изменений на рынке капитала, и, как следствие, с быстрым устареванием прогнозов и принимаемых решений. Вероятностный характер протекающих процессов также затрудняет процедуру оценки. Чтобы отличить неоптимальные решения и прогнозы от оптимальных, необходимы критерии и достаточная статистика. При этом постоянно происходящие изменения внутри самой системы управления долгом, состояния рынка, качественных характеристик макроэкономической и финансовой системы страны, заставляют сомневаться в том, что набранная статистика описывает один и тот же процесс. Рыночные оценки, финансовые результаты деятельности долгового агентства и кредитные рейтинги являются лишь косвенными индикаторами эффективности управления долгом. Таким образом, даже определив цели и методы управления долгом, разработать критерии оценки эффективности управления сложно. По‑видимому, целесообразно искать частные формализованные решения в разрезе отдельных операций с различными видами финансовых инструментов.

|

||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 94; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.011 с.) |