Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общая диагностика состояния и тенденций: сильные и слабые стороны предприятия.

Для описания возможной обстановки, комплексной оценки состояния предприятия и его возможностей используются следующие классические методы:

- анализ сильных и слабых сторон предприятия, благоприятных возможностей и угроз (SWOT – анализ); - оценка рыночного потенциала (спрос, платежеспособный спрос, цены, покупатели, поставщики, конкуренты, стратегические партнеры и т. п.); - оценка производственных возможностей: состояние оборудования, уровень качества, потенциал технологий, гибкость по ассортименту, по срокам выполнения заказов, по объемам производства и тому подобное; - оценка человеческих ресурсов: численность, укомплектованность, квалификация специалистов и менеджеров, наличие команды, корпоративного духа, отношение к изменениям, желание активно работать и учиться и так далее; - оценка материальных ресурсов; - оценка финансового состояния и финансовых ресурсов. Для различных подразделений одной компании выбираются различные критерии оценки эффективности их работы. Выбор критериев зависит от того, что находится в компетенции этих подразделений и за достижение каких показателей они могут нести ответственность. В соответствии с тем, какой критерий оценки эффективности прежде всего применяются к подразделению, оно может быть определено как центр затрат, центр доходов, центр прибыли (профит - центр) или как центр инвестиций. Каждый термин означает, что подразделение в первую очередь отвечает соответственно за получение максимального дохода (выручки), за контролирование затрат, за увеличение нормы прибыли или за рентабельность инвестиций. Обычно помимо основного критерия к подразделению применяются также дополнительные критерии оценки его эффективности. Решая, каким должен быть основной критерий оценки эффективности деятельности подразделения, важно прежде всего определить, за какие виды деятельности и соответственно их результаты подразделение может нести ответственность. Например, рассмотрим критерии эффективности производственного отдела бизнес - единицы. На первый взгляд кажется, что подразделение является центром затрат, и его эффективность следует оценивать именно по уровню затрат, поскольку производство не может контролировать цены, и было бы несправедливо возлагать на него ответственность за норму прибыли (ROS - отношение суммы чистой прибыли к сумме дохода) или за рентабельность инвестиций (ROI). Однако если рассматривать ценообразование в отрасли, где производятся базовые товары, производитель которых, как правило, не имеет значения для покупателя, то становиться ясно, что цену в основном определяет стандартный набор факторов: затраты производства, качество продукции и надежность поставок. Все три элемента рождаются в производственном отделе, поэтому в большинстве случаев его следует рассматривать как центр прибыли.

В целом эффективность работы большинства бизнес - единиц так или иначе оценивается по рентабельности их инвестиций. Большинство подразделений совместного использования являются центрами затрат, и критерием оценки является то, насколько их работа соответствует заранее установленным целевым показателям по затратам, качеству и надежности поставок. Редко какое - либо подразделение, кроме отдела продаж, оценивается исключительно по тому, насколько увеличивается объем доходов (выручки) или прибыли, поскольку эти критерии могут привести к таким решениям руководителей, как продление сроков кредита или дополнительное увеличение товарно-материальных запасов, что увеличивает норму прибыли за счет снижения рентабельности инвестиций. Очевидно, что подобные решения не в интересах акционеров. В максимально возможной мере все критерии, применяемые для оценки эффективности, должны работать на принятие управленческих решений в интересах акционеров. В самом общем значении термин центр прибыли применяется и для центров обозначения центров инвестиций. Сюда относятся бизнес - единицы, эффективность деятельности руководителей которых оценивается по уровню получаемой ими прибыли, но в расходную часть отчета о прибылях и убытках которых включается ставка стоимости капитала, своего рода цена за пользование капиталом компании. Стоимость капитала соответствует минимальному уровню рентабельности инвестиций (ROI), удовлетворяющему инвесторов компании. Это обеспечивает адекватную рентабельность инвестиций и гарантирует, что та “прибыль”, которая используется в качестве критерия оценки эффективности работы руководителя такого подразделения, в действительности является дополнительной прибылью сверх минимального уровня рентабельности инвестиций, установленного для данного предприятия.

Практический опыт показал, что улучшение результатов может быть получено, в основном, за счет повышения эффективности использования имеющихся ресурсов и их развития. Причем, как правило, имеется серьезный потенциал (50 – 60%) повышения эффективности, который можно реализовать, главным образом, за счет совершенствования механизмов управления. Поэтому, в качестве реальных и доступных возможностей организации, в первую очередь рассматриваются возможности совершенствования управления. Анализ сильных и слабых сторон, угроз и благоприятных возможностей проводится тремя путями: - если время ограничено, то делается экспресс – опрос (в письменной форме) всех участников с ответом за 2 –3 минуты, а затем ведется обработка результатов и их обсуждение на дополнеие и уточнение (сводка ответов выдается всем участникам) - если имеется 3 – 4 часа, то анализ каждого вопроса поручается каждой группе слушателей, работающей примерно час над своими предложениями; затем каждая группа делает краткое сообщение, остальные активно участвуют в дополнении и корректировке предложений; - если имеется 2 – 3 дня, то консультанты после изучения документов, интервьюирования специалистов и моделирования ситуации формируют свой вариант и выносят его на обсуждение с уководством и участниками семинара для дополнения и корректировки (выдав предварительно для ознакомления его текст участникам). Отдельно консуьтантами проводится анализ финансового состояния предприятия. Важно отметить динамику таких показателей, как: - формальные признаки банкротства; - маржинальная, балансовая и чистая прибыль; - кредиторская задолженность, в том числе основные долги и пени бюджетам всех уровней и внебюджетным фондам; - дебиторская задолженность; - сверхнормативные запасы; - оборачиваемость денег; - задержка выплаты зарплаты; - структура себестоимости продукции; - продуктовая структура (в долях от оъбема продаж) и т. п. Как правило, на основе полученных при анализе данных составляется стратегический план предприятия (таблица 5).,

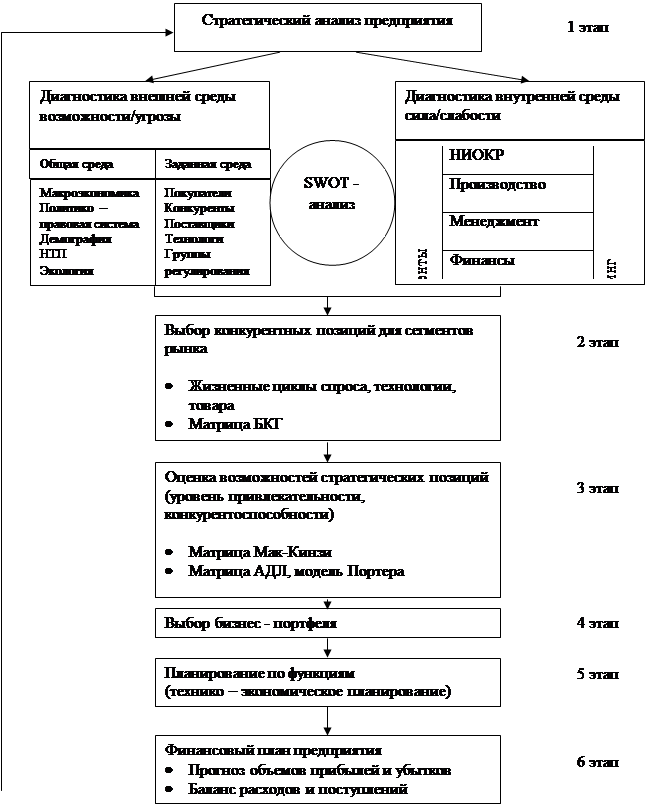

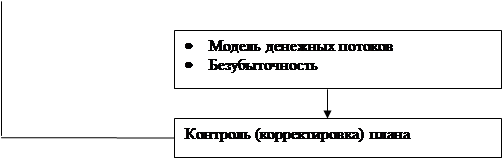

Таблица 5[1]. Модель стратегического плана предприятия.

Таблица 5 (продолжение).

Как видно из схемы, разработка стратегического плана включает семь этапов:

1 этап – собственно стратегический анализ: включает в себя SWOT- анализ и описанные выше приемы;

2 этап – определение рыночных сегментов и выделение бизнес – единиц внутри предприятия;

3 этап – оценка возможностей стратегических позиций с точки зрения привлекательности и конкурентоспособности на основе матриц и моделей стратегического планирования;

4 этап – выбор бизнес – портфеля на основе оценок сегментов рынка;

5 этап – планирование по функциям, известное на отечественных предприятиях как технико- экономическое;

6 этап – финансовое планирование, эффективность которого определяется через модель денежных потоков;

7 этап – контроль и корректировка плана как этап слежения за результатами.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 51; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.82.23 (0.011 с.) |