Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Недискреционная, фискальная политики ⇐ ПредыдущаяСтр 5 из 5

Второй вид фискальной политики — недискреционная, или политика автоматических (встроенных) стабилизаторов. Автоматический стабилизатор – экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты, осуществляемые государством. На фазе подъема, естественно, растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Следовательно, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. В итоге снижается совокупный спрос, а это сдерживает экономический рост. На фазе кризиса налоговые поступления автоматически уменьшаются и тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолению спада экономики. Из сказанного видно, сколь большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Возьмем для примера наиболее важную разновидность налогов — подоходный налог, который устанавливается на доходы физических лиц и на прибыль фирм. Как определяется величина этого налога? Сначала подсчитывается валовой доход – сумма всех доходов, полученных физическими и юридическими лицами из разных источников. Из валового дохода по законодательству обычно разрешается вычитать: а) производственные, транспортные, командировочные и рекламные расходы; б) различные налоговые льготы (необлагаемый минимум доходов; например, в США в 1990 г. этот минимум составил 2050 долл.; суммы пожертвований, льготы для пенсионеров, инвалидов и др.). Таким образом, облагаемый налогом доход — это разница между валовым доходом и указанными вычетами. Важно установить оптимальную налоговую ставку (размер налога на единицу обложения). Различаются следующие ставки налога:

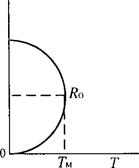

· твердые, которые устанавливаются на единицу объекта независимо от его стоимости (например, автомашину); · пропорциональные, т.е. единый процент уплаты налогов независимо от размеров доходов; · прогрессивные, возрастающие с увеличением доходов. Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаторству. Непомерное возрастание в 60—70-е годы в западных странах налогового бремени привело к отрицательным последствиям. Оно вызвало «налоговые бунты», широкое уклонение от налогов, способствовало утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения. Как известно, в 70-е годы неоконсерваторы выдвинули теорию предложения. Ее авторы установили, что рост налогообложения оказывает неблагоприятное воздействие на динамику производства и доходов. Увеличение налогов за счет повышения их ставок на определенном этапе не компенсирует сокращения поступлений в государственный бюджет из-за быстрого сужения налогооблагаемых доходов, а затем это может сопровождаться также сокращением общей суммы бюджетных доходов. В итоге высокие налоги оказывают сдерживающее воздействие на предложение капитала, труда и сбережения. Основной задачей хозяйственной политики представители теории предложения считают определение оптимальных ставок налогообложения и налоговых льгот и выплат. Снижение налогов рассматривается в качестве средства, способного обеспечить долгосрочный экономический рост и борьбу с инфляцией. Оно усилит стремление получать большие доходы, окажет стимулирующее влияние на рост производства и увеличит покрытие денежной массы товарами. Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера (рис. 1).

Рис. 1. Кривая Лаффера

Группа А. Лаффера теоретически доказала: ставка налога 50% Ro является оптимальной. При такой ставке достигается максимальная сумма налогов TM. При ставке налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству. Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50—70%. Американцы говорят, что при столь высокой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Эмпирические исследования теоретиков предложения в какой-то мере подготовили налоговые реформы в США и других странах. В течение 80-х — начале 90-х годов в ведущих странах Запада проводились радикальные налоговые реформы. Цели этих реформ — ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот. Все стороны налогообложения регулируются едиными исчерпывающими законами, которые принимают национальные парламенты. С начала экономических реформ в России Правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды доходят до 85—90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией является активное развитие теневой экономики. В итоге Правительство Российской Федерации не в состоянии собрать в доходную часть бюджета и половины предусмотренных налоговых поступлений.

Заключение Возвышение потребностей, исчерпание традиционных ресурсов, увеличение численности населения обуславливают решение двуединой задачи: экономического роста и эффективности экономики. Экономический рост есть увеличение объема создаваемых полезностей а, следовательно, есть повышение жизненного уровня населения. Сам по себе экономический рост противоречив. Так, можно добиться увеличения производства и потребления, материальных благ за счет ухудшения их качества, за счет экономии на очистных сооружениях и ухудшения условий жизни, добиться временного роста производства можно и за счет хищнической эксплуатации ресурсов. Такой рост или неустойчив или вообще лишен смысла. Поэтому экономический рост имеет смысл тогда, когда он сочетается с социальной стабильностью. Такой рост предполагает достижение ряда сбалансированных целей: увеличения продолжительности жизни, снижения заболеваемости и травматизма; повышения уровня образования и культуры; более полного удовлетворения потребностей и рационализации потребления; социальной стабильности и уверенности в своем будущем; преодоления нищеты, достижения максимальной занятости; защиты окружающей среды и повышения экологической безопасности; снижения преступности. Характер и динамика экономического развития страны являются предметом самого пристального внимания экономистов и политиков. От того, какие процессы происходят в динамике и уровне развития, какие при этом происходят структурные изменения в национальной экономике, зависит очень многое в жизни страны и ее перспективах.

Список использованной литературы:

1.«Экономика переходного периода», М.: Институт переходной экономики, Москва, 2005 г. 2. "Российский бюджетный кризис", "Вопросы экономики", 2004 г., № 9,10. 3. "Российский кризис: экономические, политические, социальные причины", "Вопросы экономики", 2007, №11. 4."Российские предприятия в условиях кризиса", Экономист, 2003, №9. 5. «Итоги экономических реформ в России и план развития на 1997 – 2003 годы», доклад Правительства РФ, 2005 г. 6. "Финансовая стабилизация в России", М.: “Прогресс- Академия”. Москва, 2005 г. Мэнкыо Н.Г. Принципы макроэкономики. – СПб., 2005. – 784 с. 7. Серегина С.Ф. Роль государства в экономике. – М., 2007. – 262 с. 8. Смирнов А.Д. Лекции по макроэкономическому моделированию. – М., 2005. – 345 с.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 60; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.82.79 (0.009 с.) |