Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методические указания для выполнения практической работыСтр 1 из 4Следующая ⇒

Цель занятия: -Заполнение документов по результатам инвентаризации ТМЦ.

- Формирование бухгалтерских проводок по результатам.

Привитие практических навыков по заполнению: - Оформление акта инвентаризации. - Оформление инвентаризационной описи - Отражению на счетах бухгалтерского учѐта результатов инвентаризации. Формируемые компетенции: ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

Документы до и после проведения инвентаризации К основным документам, которые составляются до инвентаризации и после ее непосредственного проведения, следует относить:

Задание для самостоятельной работы студента!!! Задание1. Отразите на счетах бухгалтерского учета результаты инвентаризации материалов в бухгалтерском учете бюджетной организации Содержание хозяйственной операции |

Корреспондирующие субсчета | ||||||||||||||||

| Дт | Кт | |||||||||||||||||

| 1 Оприходованы излишки материалов и продуктов питания, выявленные при инвентаризации | ||||||||||||||||||

| 2 Списана материалы в пределах норм естественной убыли, а также недостачи и потери от порчи за счет учреждения | ||||||||||||||||||

| 3 Списание недостач и потерь материалов и продуктов питания за счет виновных лиц: на учетную стоимость на сумму возмещения, отнесенную на виновных лиц | ||||||||||||||||||

Инвентаризационная комиссия проверяет правильность определения результатов инвентаризации и отражения их в учете и оформляет свои выводы и предложения протоколом, который утверждает руководитель учреждения

|

|

Задание 2

.вопросы для самопроверки:

1. Охарактеризуйте классификационные группы и порядок оценки запасов в бюджетных учреждениях

2. Назовите основные задачи и особенности организации учета запасов в бюджетных учреждениях

3. Назовите основные первичные документы по учету поступления и выбытия материальных ценностей в бюджетных учреждениях

4. Охарактеризуйте организацию хранения и складского учета материальных запасов в бюджетных учреждениях.

5. Дайте характеристику методов аналитического учета запасов в бухгалтерии бюджетных учреждениях.

6. Перечислите счета для учета производственных запасов и хозяйственных материалов в бюджетных учреждениях.

7.Приведите примеры основных хозяйственных операций по учету материальных ценностей и их отражение на счетах в бюджетных учреждениях.

8. Охарактеризуйте особенности отражения в учете бюджетных учреждений медикаментов и перевязочных средств

9. Охарактеризуйте особенности отражения в учете бюджетных учреждений продуктов питания

10. Назовите первичные документы, которыми оформляют движение материальных ценностей, приведите примеры бухгалтерских проводок по учету ТМЦ в бюджетных учреждениях.

11. Охарактеризуйте особенности отражения в учете бюджетных учреждений поступления, использования и списания малоценных и быстроизнашивающихся предметов

12. Порядок проведения инвентаризации запасов и отражение в учете ее результатов.

Задание3.

При проведении инвентаризации выявлена недостача основных материалов на сумму 3000000 руб., материалов используемых при осуществлении расходов на продажу — 20000 руб.

Норма естественной убыли по основным материалам составляет 6%, по материалам, используемым в при осуществлении расходов на продажу, нормы естественной убыли не установлены. Недостача основных материалов сверх норм естественной убыли произошла по вине кладовщика (не обеспечение условий хранения).

|

|

Сумма недостачи материалов, используемых при осуществлении расходов на продажу, взыскивалась по суду с должностных лиц, ответственных за организацию продаж готовой продукции. Решением суда в иске было отказано.

Журнал регистрации хозяйственных операций

| Номер п.п. | Содержание операций | Сумма, руб. | Корреспонденция Счетов Дт КТ | ||

| Выявлена недостача материалов |

| ||||

| Сумма недостачи в пределах норм естественной убыли |

| ||||

| Сумма недостачи сверх норм естественной убыли отнесена на виновное лицо |

| ||||

| Учтены в составе прочих расходов сумма недостачи материалов, используемых при осуществлении расходов на продажу |

| ||||

Задание 4.Решить тест

1. Инвентаризация – это:

1) проверка соответствия данных бухгалтерского учета фактическому положению дел.

2) периодическая проверка наличия и состояния материальных ценностей, денежных средств и т.п., принадлежащих кому-либо. (учреждению, организации, предприятию и т.п.) путем подсчета, описи.

3) способ бухгалтерского учета, представляющий собой регламентную процедуру периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации, производимую для подтверждения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

4) все ответы верны.

2. В каком случае проведение инвентаризации не обязательно:

1) при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

2) перед составлением квартальной бухгалтерской отчетности;

3) при смене материально ответственных лиц;

4) в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

3. Главными целями проведения бухгалтерской инвентаризации имущества и обязательств организации являются:

1) выявление фактического наличия имущества;

2) сопоставление фактического наличия имущества с данными бухгалтерского учета;

3) проверка полноты отражения в учете обязательств.

4) все ответы верны.

4. Какой этап не входит в процедуру проведения бухгалтерской инвентаризации имущества и обязательств организации:

1) подготовительный;

2) заключительный;

3) этап подготовки предложений по отражению в бухгалтерском учете результатов проведенной инвентаризации имущества и обязательств организации;

4) этап проведения натуральной и документальной проверки, путем пересчета, взвешивания, обмеров, составления описи имущества организации.

5. Найдите неправильный ответ.

К порядку оформления инвентаризационных описей предъявляются следующие обязательные для исполнения требования:

1) описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом;

2) на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны;

|

|

3) исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей;

4) в описях допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

6. Заключительный этап проведения инвентаризации включает в себя следующие направления:

1) сопоставление данных полученных в ходе инвентаризации, зафиксированных в инвентаризационных описях и актах с данными бухгалтерского учета;

2) выявление в результате проводимого сопоставления расхождений, составление сличительных ведомостей;

3) определение причин возникновения, а также оценка, выявленных по итогам проводимой проверки расхождений;

4) подготовка предложений по отражению в бухгалтерском учете результатов проведенной инвентаризации имущества и обязательств организации;

5) все ответы верны.

Задание5.

Составить инвентаризационную опись товарно-материальных ценностей форма ИНВ – 3 (по следующим данным.)

Данные для выполнения работы.

Инвентаризационная комиссия ООО «Мастер» в прежнем составе провела инвентаризацию товарно-материальных ценностей на складе № 1.

Комиссией в присутствии материально-ответственного лица проверено фактическое наличие товарно-материальных ценностей путем их пересчета.

По результатам инвентаризации товарно-материальных ценностей в месте их хранения была составлена инвентаризационная опись № 13 от 01.11.2013г.

По данным инвентаризации на складе № 1 находилось следующее имущество:

| № п/п | Наименование имущества | Количество, шт | Сумма |

| 1 | Бумага для ксерокопирования А40 | 15 | 1800 |

| 2 | Бумага для факса | 6 | 1500 |

| 3 | Бумага для ксерокопирования А3 | 3 | 900 |

| 4 | Папка «Дело» | 20 | 600 |

| 5 | Папка с файлами 10 | 10 | 250 |

| 6 | Папка с файлами 20 | 10 | 300 |

| 7 | Папка на кольцах | 10 | 1150 |

| 8 | Тетрадь 48л | 20 | 500 |

По данным бухгалтерского учета на складе № 1 должно находиться следующее имущество:

| № п/п | Наименование имущества | Количество, шт | Сумма |

| 1 | Бумага для ксерокопирования А40 | 15 | 1800 |

| 2 | Бумага для факса | 6 | 1500 |

| 3 | Бумага для ксерокопирования А3 | 3 | 900 |

| 4 | Папка «Дело» | 20 | 600 |

| 5 | Папка с файлами 10 | 11 | 275 |

| 6 | Папка с файлами 20 | 10 | 300 |

| 7 | Папка на кольцах | 10 | 1150 |

| 8 | Тетрадь 48л | 22 | 550 |

Указанные в описи данные и расчеты проверил бухгалтер (фамилия, имя, отчество студента).

|

|

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) № 5

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) № 5

|

|

|

на 04 октября

20 17

Форма по ОКУД г. Дата

Учреждение Государственное учреждение культуры «Театр Альфа» по ОКПО

Учреждение Государственное учреждение культуры «Театр Альфа» по ОКПО

|

|

о проведении инвентаризации:

Место проведения инвентаризации

Склад

П.А. Беспалов

| Н | омер счета | 08010000000000000210100000 | |

| номер | 15 | дата | 29.09.2017 |

Склад

Склад

|

|

Все ценности, поименованные в настоящей инвентаризационной описи с

№ 1 по № 8

, комиссией

проверены в натуре в моем присутствии и внесены в настоящую опись, в связи с чем претензий к инвентаризационной комиссии не имею.

проверены в натуре в моем присутствии и внесены в настоящую опись, в связи с чем претензий к инвентаризационной комиссии не имею.

Ценности, перечисленные в описи, находятся на моем ответственном хранении.

Объяснение причин излишков или недостач:

При приемке-передаче дел неучтенная декорация в документах не значилась и на складе не находилась. Документов на приход данной декорации не видел.

При приемке-передаче дел неучтенная декорация в документах не значилась и на складе не находилась. Документов на приход данной декорации не видел.

|

Материально

ответственное лицо кладовщик

БЕСПАЛОВ П.А. Беспалов

" 05 "

Октября

(должность) (подпись)

20 17 г.

(расшифровка подписи)

|

Заключение комиссии При проведении инвентаризации объектов основных средств на складе у кладовщика

Руководитель

учреждения ЛЬВОВ А.В. Львов

(должность) (подпись) (расшифровка подписи)

Члены комиссии главный бухгалтер ГЛЕБОВА

(должность) (подпись)

Начальник машинно-

А.С. Глебова

(расшифровка подписи)

Декорационного

ВОЛКОВ В.К. Волков

(должность) (подпись)

(должность) (подпись)

Начальник костюмерного

(расшифровка подписи)

отделения

отделения

КОНДРАТЬЕВ

А.С. Кондратьев

" 05 "

октября 20 17

(должность) (подпись) (расшифровка подписи)

г.

г.

| № п/п | Нефинансовые активы | Инвентарный номер | Единица измерения |

Цена, руб | Фактическое наличие | |||

| наименование | код | |||||||

| количество | сумма, руб. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Жесткая декорация для спектакля «Три мушкетера» | 65 | ТМ0023 | ШТ. | 7600 | 1 | 7600 | |

| 2 | Конструкция для театральных декораций | 49 | 17161 | ШТ. | 37000 | 1 | 37000 | |

| 3 | Жесткая декорация для спектакля «Русалочка» | 44 | РУ0017 | ШТ. | 2370 | 1 | 2370 | |

| 4 | Жесткая декорация для спектакля «Морозко» | 52 | МО0009 | ШТ. | 8000 | 1 | 8000 | |

| 5 | Электроосветительн ое оборудование для спектаклей | 50 | 17142 | ШТ. | 38000 | 1 | 38000 | |

| 6 | Тумба деревянная | 98 | 17198 | ШТ. | 2000 | 3 | 6000 | |

| 7 | Комод | 99 | 17145 | ШТ. | 3800 | 2 | 7600 | |

| 8 | Жесткая декорация для спектакля | 67 | – | ШТ. | 3500 | 1 | 3500 | |

|

|

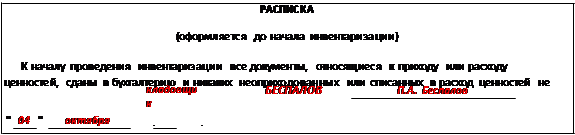

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

| Материально ответственное (ые) лицо (а): | |||||

| должность | подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи |

| Произведено снятие фактических остатков ценностей по состоянию на « | » | г. |

2-я страница формы № ИНВ-3

| Номер по по- | Счет, субсчет | Товарно-материальные ценности | Единица измерения | Цена, | Номер | Фактическое наличие | По данным бухгалтерского учета | |||||

| наименование, характеристика (вид, сорт, группа) | код (номен- клатурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | паспорта | коли- чество | сумма, руб. коп. | коли- чество | сумма, руб. коп. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Итого | ||||||||||||

Итого по странице:

| а) количество порядковых номеров |

| |||||

|

| прописью | |||||

| б) общее количество единиц фактически |

| |||||

|

| прописью | |||||

| в) на сумму фактически |

| руб. | коп. | |||

| прописью | ||||||

3-я страница формы № ИНВ-3

| Номер по по- | Счет, субсчет | Товарно-материальные ценности | Единица измерения | Цена, | Номер | Фактическое наличие | По данным бухгалтерского учета | |||||

| наименование, характеристика (вид, сорт, группа) | код (номен- клатурный номер) | код по ОКЕИ | наимено- вание | инвен- тарный | паспорта | коли- чество | сумма, руб. коп. | коли- чество | сумма, руб. коп. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Итого | ||||||||||||

Итого по странице:

| а) количество порядковых номеров |

| |||||

|

| прописью | |||||

| б) общее количество единиц фактически |

| |||||

|

| прописью | |||||

| в) на сумму фактически |

| руб. | коп. | |||

| прописью | ||||||

По данному образцу печатать вкладной лист в формате 2А4 с надписью «Вкладной лист к форме № ИНВ-3».

4-я страница формы № ИНВ-3

Итого по описи:

| а) количество порядковых номеров |

| ||||||

|

| прописью | ||||||

| б) общее количество единиц фактически |

| ||||||

|

| прописью | ||||||

| в) на сумму фактически |

| ||||||

| прописью | |||||||

|

| руб. | коп. | |||||

Все цены, подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи товарно-материальных ценностей проверены.

| Председатель комиссии | |||||

| должность | подпись | расшифровка подписи | |||

| Члены комиссии: | |||||

| должность | подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи |

| Все товарно-материальные ценности, поименованные в настоящей инвентаризационной описи с № | по № | , комиссией | ||

| проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Товарно-материальные ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении. | ||||

Лицо (а), ответственное (ые) за сохранность товарно-материальных ценностей:

| должность | |||||||||||||

Подпись

Расшифровка подписи

Подпись

Расшифровка подписи

Подпись

г.

|

Подпись | расшифровка подписи | |||||||||||

| « | » | г. | ||||||||||

ванная форма № ИНВ-3

Утверждена постановлением Госкомстата

России от 18.08.98 № 88

| Код | |

| Форма по ОКУД | 0317004 |

Методические указания для выполнения практической работы

Основная литература

1. Бюджетный кодекс Российской Федерации

2. План счетов бюджетного учета

3. Инструкция по бюджетному учету, утверждена приказом Минфина России от 10.02.2006г № 25н

4. Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете»

5. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. – 4-е изд., М.: ТК Велби, Изд-во Проспект, 2017. – 248 с.

6. Новиков Д.В. Бюджетная классификация в 2017 году // «Бюджетный учет» № 11 2017 г.

7. Новиков Д.В. Бюджетная классификация – отдельные вопросы // «Бюджетный учет» № 4, 5, 7, 9 2018 г.

8. Родионова В.М., Баятова И.М., Маркина Е.В. Бухгалтерский учет и контроль в бюджетных учреждениях: учебник / под ред. Проф. В.М. Родионовой. – М.: ИД ФБК-ПРЕСС, 2018. – 232 с.

9. Сивец С.В. Обновленная методология бюджетного учета // «Бюджетный учет» № 4 2006 г.

10. Чернюк А.А. Бухгалтерский учет в бюджетных учреждениях: учеб. Пособие. – Мн.: Выш.шк., 2017. – 480 с.

11. Колеватова О.А. Учет расчетов с покупателями и заказчиками в бюджетных учреждениях // Бюджетный учет. 2015 № 15

12. Бреславцева Н. А. Современный бюджетный учет в бюджетных учреждениях: учеб.пособие / Н. А. Бреславцева, Ж. В. Горностаева, Н. А. Рябоконь. Ростов-на-Дону: Феникс, 2018. – 192 с.

Дополнительная литература

1. Бухгалтерский учет в некоммерческих и бюджетных организациях. // №2 (218). – 2019.- 211с.

2. Бухгалтерский и налоговый учет в бюджетных учреждениях / В.М. Родионова [и др.]; под. ред. В.М. Родионовой. М.: ТК Велби, Изд-во Проспект,2018 г.-431 с..

3. Захарьин В. Экономика и жизнь. Бухгалтерские приложения. 2016. № 18, 19, 21, 24.

4. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. - 6-е изд., перераб. и доп. - М.: Проспект, 2019. - 384 с.

5. Середа К.Н. Бухгалтерский учет и налогообложение в бюджетных организациях. Ростов н/Д: Феникс, 2017. (Справочник).

6. Токарев Н.Н. Бухгалтерский учет в бюджетных учреждениях. 3-е изд., перераб. и доп. М.: НД ФБК-ПРЕСС, 218-467 с..

7. Чернюк А.А. Бухгалтерский учет в бюджетных организациях. – Минск: Высшая школа, 2018. – 505 с.

Источники интернет:

Новые правила бухучета в бюджетных учреждениях

Новые правила бухучета в бюджетных учреждениях. Изменения в Инструкцию № 174н Изменения в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению, вносимые приказом

http://www.garant.ru/article/699841/

Проводки бюджетного бухгалтерского учета с примерами основных операций

Типовые проводки бюджетного учреждения. Взаиморасчеты с контрагентами, основные средства, арендная плата. Примеры.

http://saldovka.com/provodki/drugoe/v-byudzhetnyih-uchrezhdeniyah.html

Проводки бюджетного учреждения

Проводки бюджетного учреждения. Статья подготовлена ИД Аюдар Инфо.

http://www.audar-press.ru/provodki-v-budgetnyh

Оценки за выполнение практических занятий выставляются по пятибалльной системе и учитываются как показатели текущей успеваемости студентов.

Оценка «отлично»:

Практические задания выполняются логично, последовательно и не требуют дополнительных пояснений. Делаются обоснованные выводы. Соблюдаются нормы действующего законодательства при заполнении форм документов.

Оценка 5 ("отлично") ставится студентам, которые при выполнении работы:

- обнаруживают всестороннее систематическое и глубокое знание программного материала;

- демонстрируют знание современной учебной и нормативной литературы;

- способны творчески применять знание теории к решению профессиональных задач;

- владеют понятийным аппаратом;

- уверенно пользуются справочно-правовыми системами (СПС);

- подтверждают теоретические постулаты примерами из практики;

- грамотно заполняют формы документов с учетом предъявляемых требований;

- уверенно владеют программным обеспечением;

- своевременно предоставили выполненную работу.

Оценка «хорошо»:

Практические задания выполняются систематизировано и последовательно. Материал излагается уверенно. Демонстрируется умение анализировать материал, однако не все выводы носят аргументированный и доказательный характер. Соблюдаются нормы действующего законодательства при заполнении форм документов.

Оценка 4 ("хорошо") ставится студентам, которые при выполнении работы:

- обнаруживают твёрдое знание программного материала;

- усвоили основную и наиболее значимую дополнительную литературу;