Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерский учет в системеСтр 1 из 2Следующая ⇒

БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ АВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ ИНФОРМАЦИИ Тема 9 Технология автоматизации учета Затрат и выпуска готовой продукции

СОДЕРЖАНИЕ

Организация и методика автоматизированного учета затрат и выпуска продукции в программе 1С:Бухгалтерия 8.3

Учет затрат и готовой продукции – центральный элемент производственного учета на промышленном предприятии. Программа 1С:Бухгалтерия 8.3 позволяет автоматизировать данный участок учетных работ специфичный именно для промышленных организаций. В программе имеются режимы для обработки основных первичных документов производственного учета и учета готовой продукции. Кроме этого, в программе реализовано автоматизированное формирование данных по плановой и фактической себестоимости видов деятельности, а также в целом по доходам, расходам и финансовым результатам коммерческой организации (вне зависимости от отрасли) в соответствии с Инструкцией по бухгалтерскому учету доходов и расходов (утверждена постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102).

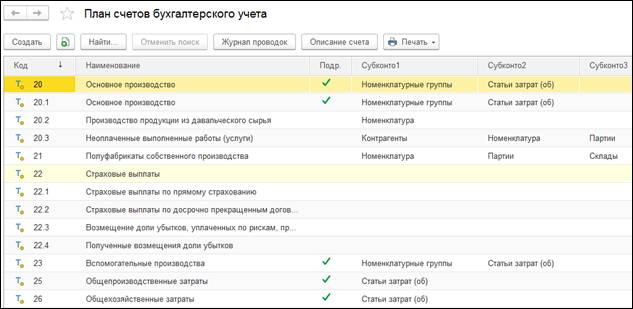

Возможности программы По автоматизации учета затрат, выпуска готовой продукции, Методические особенности программы По автоматизированному учету затрат, выпуска готовой продукции, Доходов, расходов и финансовых результатов ♦ По счетам затрат и расходов организуется аналитический учет (рисунок 9.1). При этом используются следующие виды субконто: - по счетам 20, 23, 29: Подразделения, Номенклатурные группы, Статьи затрат; - по счетам 25, 26: Подразделения, Статьи затрат; - по счету 44: Статьи затрат.

Рисунок 9.1 – Настройка счетов учета затрат в плане счетов программы 1С:Бухгалтерия 8.3

♦ Субконто Номенклатурные группы в программе 1С:Бухгалтерия 8.3 играет роль центра учета затрат, а также центра учета расходов и доходов по текущей деятельности (рисунок 9.2).

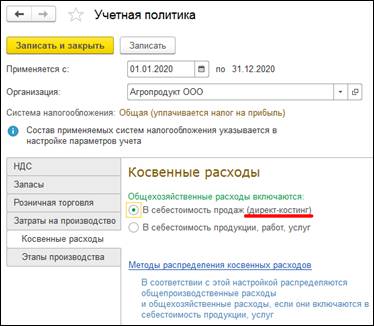

С:Бухгалтерия 8.3 В рамках процедуры Закрытие месяца счет 25 "Общепроизводственные затраты" по умолчанию закрывается на счет 20 "Основное производство", счет 26 "Общехозяйственные затраты" закрывается на счет 90 "Доходы и расходы по текущей деятельности", если активизирована методика директ-костинг (рисунок 9.4).

Рисунок 9.4 – Параметр, отвечающий за активацию методики директ-костинг в программе 1С:Бухгалтерия 8.3 При закрытии счета 25 могут применяться различные базы распределения косвенных затрат: объём выпуска (в натуральных единицах), плановая себестоимость выпуска, расходы на оплату труда, материальные затраты, выручка от реализации продукции, прямые затраты, отдельные статьи прямых затрат, или вариант "Не распределяется" (рисунок 9.5).

Рисунок 9.5 – Базы распределения косвенных затрат в программе 1С:Бухгалтерия Для корректной работы автоматики в распределении затрат должно неукоснительно соблюдаться правило: "Базы распределения затрат не должны быть равны нулю". То есть, в отчетном периоде обязательно должен иметь место: или выпуск продукции (или незавершённое производство), или реализация продукции, или материальные затраты на производство продукции и т.д. По счету 26 на предприятиях Республики Беларусь назначается использование методики директ-костинг. При этом общехозяйственные расходы автоматически списываются на счет 90 "Доходы и расходы по текущей деятельности" (субсчет 90.5.1 "Управленческие расходы") пропорционально суммам выручки по видам продукции (т.е. по номенклатурным группам). Дополнительно настраивать методику распределения и списания общехозяйственных расходов не требуется.

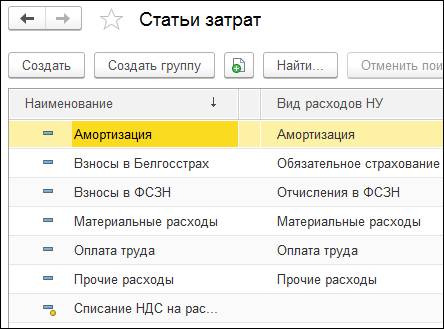

♦ Учет затрат на счетах 20, 23, 25, 26, 28, 29 ведется по единой системе статей затрат, для этого используется единый справочник Статьи затрат (рисунок 9.6).

Рисунок 9.6 – Справочник Статьи затрат в программе 1С:Бухгалтерия 8.3 Списание распределённых косвенных затрат со счета 25 на счет 20 производится по соответствующим одноименным статьям затрат. Списание распределённых косвенных затрат со счета 26 на счет 90 производится общими суммами, так как по счету 90 аналитики по статьям затрат нет.

♦ Программа 1C:Бухгалтерия 8.3 позволяет настроить методику закрытия счета 25 (базу распределения) отдельно по каждой статье затрат и отдельно по каждому производственному подразделению (если необходимо). Для этого в настроечной таблице Методы распределения общепроизводственных и общехозяйственных расходов конкретизируются соответствующие реквизиты (рисунок 9.7).

Рисунок 9.7 – Интерфейс настройки методов закрытия счета 25 Если в настроечной таблице Методы распределения общепроизводственных и общехозяйственных расходов графа Статья затрат не заполняется, это означает, что все статьи косвенных затрат распределяются единообразно. При настройке порядка закрытия статей косвенных затрат должно соблюдаться правило: "Все статьи, все обороты по счетам косвенных затрат должны быть охвачены в настройках".

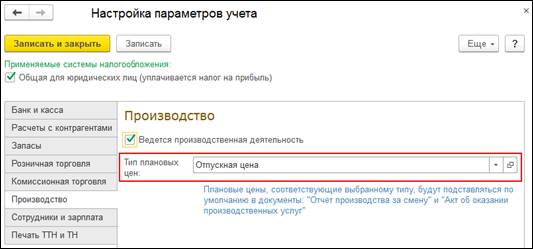

♦ Списание затрат, собираемых на счете 20, на себестоимость выпущенной продукции (счет 43) производится в разрезе элементов справочника Номенклатурные группы, связанного со справочником Номенклатура (где заводится группа" Продукция "), с учетом данных введенных в режиме Инвентаризация НЗП (незавершенное производство). Списание производится в два этапа: 1) В течение месяца, по мере выпуска готовой продукции из производства, списание затрат с кредита счета 20 в дебет счета 43 производится по плановой цене (плановой себестоимости) продукции. 2) В конце месяца, в рамках процедуры Закрытие месяца, производится окончательное регулирование сумм подлежащих фактическому списанию со счета 20 на счет 43 в соответствии с фактической себестоимостью производства, накопленной по дебету счета 20 (за минусом незавершенного производства). При превышении фактической себестоимости над плановыми ценами составляется дополнительная проводка: Дебет 43 / Кредит 20.1. При экономии затрат составляется аналогичная проводка красным сторно (т.е. на отрицательную сумму). Тип плановой цены готовой продукции определяется в настройках параметров программы на этапе её настройки (рисунок 9.8). Сами плановые цены устанавливаются по наименованиям готовой продукции (рисунок 9.9) при заполнении справочника Номенклатура (группа " Продукция ").

Рисунок 9.8 – Параметр, отвечающий за тип плановой (учетной) цены На готовую продукцию

Рисунок 9.9 – Установка плановой цены по виду готовой продукции ♦ В конце месяца отклонения фактической себестоимости готовой продукции от плановой рассчитываются программой автоматически в рамках процедуры Закрытие месяца. При этом составляются корректирующие проводки сначала между счетами 20 и 43, потом — 43 и 90. Положительными суммами в этих проводках отражается перерасход, отрицательными — экономия. Взаимосвязь аналитической информации по счетам 20, 43 и 90 реализована через взаимосвязь справочников: Номенклатурные группы и Номенклатура (Продукция).

♦ В конце отчетного периода (в рамках процедуры Закрытие месяца) составляются бухгалтерские записи, корректирующие обороты по счету 90 (90.4.1 "Себестоимость реализованной продукции, товаров, работ, услуг") таким образом, чтобы по проводкам типа Дебет 90.4.1 / Кредит 43 в сумме была отражена фактическая себестоимость всех видов реализованной продукции. ♦ В конце месяца (в рамках процедуры Закрытие месяца) производится сопоставление доходов (кредит счета 90) и расходов (дебет счета 90) за отчетный период. Определяется прибыль или убыток по текущей деятельности. После чего автоматически формируется проводка по счетам 90.11 "Прибыль (убыток) от текущей деятельности" и 99.1 "Прибыли и убытки". Таким образом, субсчета внутри счета 90 в текущем учете не закрываются. Субсчета внутри счета 90 закрываются (через субсчет 90.11 "Прибыль (убыток) от текущей деятельности") в конце года в рамках процедуры реформации баланса. Процедура выполняется в декабре через электронный документ Закрытие месяца (декабрьской датой) при условии, что данная функция в конфигурации настроена. В результате ее проведения все сальдо субсчетов финансово-результатных счетов (90 и 91) закрываются внутренними проводками, через субсчета 90.11 и 91.5. Затем сальдо счета 99.1 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». ♦ Закрытие счета 91 "Прочие доходы и расходы" производится по аналогичным алгоритмам, как и счета 90 "Доходы и расходы по текущей деятельности", с использованием режима Закрытие месяца.

Рисунок 9.14 – Настройка погашаемой стоимости в справочнике Назначения использования ● Списание инвентаря (спецодежды, спецоснастки) из эксплуатации.

Документ проводится по дебету счета учета затрат и кредиту счетов учета инвентаря (спецодежды, спецоснастки) в эксплуатации (10.9.2; 10.11.1; 10.11.2), на сумму равную непогашенной стоимости списываемых материальных ценностей. Счет затрат указывается в документе на закладке Списание расходов, или берется из настроек справочника Назначения использования, созданных для списываемого наименования инвентаря (спецодежды, спецоснастки).

● Помесячное списание износа спецодежды (спецоснастки, временных сооружений), находящихся в эксплуатации, в рамках процедуры «Закрытие месяца», если в настройках установлено погашение их стоимости линейным способом или пропорционально объему выпущенной продукции.

Документ " Погашение стоимости спецодежды, спецоснастки и временных сооружений " проводится по дебету счета учета затрат и кредиту счетов учета спецодежды (спецоснастки, временных сооружений) в эксплуатации (10.9.2; 10.11.1; 10.11.2), на сумму равную месячной доле непогашенной стоимости списываемых материальных ценностей, вычисленной в соответствии с настройками справочника Назначения использования, созданных для списываемого наименования материальной ценности (рисунок 9.15).

Рисунок 9.15 – Настройка алгоритма расчета месячной погашаемой стоимости в справочнике Назначения использования ЗАТРАТЫ ПО ОПЛАТЕ ТРУДА* ● Начисление зарплаты, налогов и отчислений по зарплате, относимых на затраты.

Документ проводится с формированием проводок по счетам затрат, указанных в настройках программы. Основной справочник настраивающий проводки по зарплате – Способы отражения зарплаты в бухучете.

При настройке способов в справочнике Способы отражения зарплаты в бухучете в реквизите " Счет " (рисунок 9.16) указывается счет затрат, который потом используется для формирования проводок по документу типа " Начисления зарплаты " по тому или иному виду начисления или удержания.

Рисунок 9.16 – Пример ввода элемента справочника

----------------------------------------------------------------------------- * Более подробно данный материал излагается в пункте 5 данной лекции.

ЗАТРАТЫ И РАСХОДЫ ПО ДОЛГОСРОЧНЫМ АКТИВАМ ● Амортизация

● Списание недоамортизированного основного средства в результате ликвидации, безвозмездной передачи.

При списании недоамортизированного основного средства формируется проводка по дебету счета, указанного в реквизите " Счет списания " (как правило, 91.4 «Прочие расходы»), и кредиту счета 01.1 «Основные средства организации». При проведении документа также формируется проводка по доначислению амортизации на день списания основного средства.

ЗАТРАТЫ ПО УСЛУГАМ ПОЛУЧЕННЫМ ● Приобретение услуги у сторонней организации.

Документ проводится с формированием проводок по счетам затрат, указанных на закладке Услуги в реквизите Счет затрат.

ПРОЧИЕ ОПЕРАЦИИ ПО ЗАТРАТАМ И РАСХОДАМ ● Оплата затрат из кассы.

Документ проводится с формированием проводок по счету затрат, указанному в реквизите Счет дебета. ● Оплата затрат с расчетного счета.

Документ проводится с формированием проводок по счету затрат, указанному в реквизите Счет дебета. ● Командировочные расходы.

Как правило, расход подотчетных сумм по командировке отражается на закладке Прочее, так как тут имеется возможность ввести данные по суточным, а также отразить оплату за проезд и проживание в гостинице с отражением входного НДС. Документ Авансовый отчет, с заполненной закладкой Прочее, проводится с формированием проводок по счетам затрат, указанным в реквизитах типа " Счет затрат (БУ) " на закладке Прочее. ● Ввод отдельных операций и проводок по затратам.

ОПЕРАЦИИ ПО ДВИЖЕНИЮ ГОТОВОЙ ПРОДУКЦИИ ● Выпуск готовой продукции из производства.

Документ проводится с формированием проводок по дебету счета 43 «Готовая продукция» и кредиту счета затрат взятого из реквизита Счет затрат. Если в документе заполнены реквизит Спецификация и закладка Материалы, то дополнительно сформируются проводки по списанию материалов на счет затрат.

· Отпуск и реализация готовой продукции.

Документ проводится в бухгалтерском учете с составлением типовых проводок по реализации продукции через счет 90, дополнительно формируется проводка по начислению НДС (по дебету счета 90.2 и кредиту счета 68.2.1). Если в ходе оформления документа выписывалась счет-фактура (кнопка [ Выписать сет-фактуру ]), то её можно просмотреть в следующем режиме.

● Отпуск и реализация готовой продукции с предварительной выпиской счета. Этап 1. Выписка счета покупателю ( не проводится ).

Документ оформляется без составления проводок (хотя в интерфейсе имеется кнопка [ Провести ]. С помощью кнопки [ Печать ] изготовляется бумажная копия документа, которая отправляется покупателю, например, для организации предоплаты. Этап 2. Оформление документа реализации продукции ( проводится ).

Переход к оформлению документа реализации может быть произведено из интерфейса ранее выписанного счета через кнопку [ Создать на основании ], где запускается функция " Реализация товаров и услуг ". При этом большая часть реквизитов в документе " Реализация товаров и услуг " заполнится автоматически. Документ проверяется, недостающие реквизиты дозаполняются, потом он проводится с формированием проводок по реализации готовой продукции.

● Оформление возврата продукции от покупателя.

По документу формируются сторнирующие проводки обнуляющие бухгалтерские записи по реализации готовой продукции, сделанные ранее.

● Оформление результатов инвентаризации продукции. Этап 1. Ввод данных инвентаризационной описи (не проводится).

Этап 2. Оформление излишков и (или) недостач по инвентаризации (проводится).

● Внутреннее перемещение продукции.

● Ввод отдельных операций и проводок по движению готовой продукции.

ЗАКРЫТИЕ ОТЧЕТНОГО ПЕРИОДА ПО ЗАТРАТАМ, ДОХОДАМ И РАСХОДАМ ● Отражение сумм незавершенного производства на конец месяца (не проводится).

Документ регистрирует сумму, которая исключается из алгоритмов списания затрат в процедуре " Закрытие месяца ". Проводки при этом не составляются.

● Закрытие счетов затрат, расходов и доходов в конце отчетного периода и выведение финансовых результатов.

Выполнение процедуры Закрытие месяца (см. рисунок 9.3) формирует документы, по которым составляются проводки закрывающие счета затрат и расходов, а также проводки по финансовым результатам (рисунок 9.17).

Рисунок 9.17 – Результат выполнения процедуры Закрытие месяца

БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.131.72 (0.069 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||