Рис. Классификация счетов по экономическому содержанию

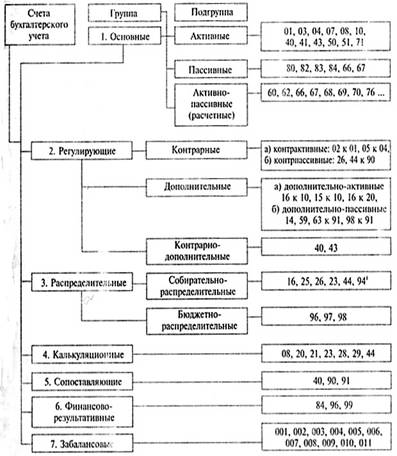

Рис. Классификация счетов по их структуре

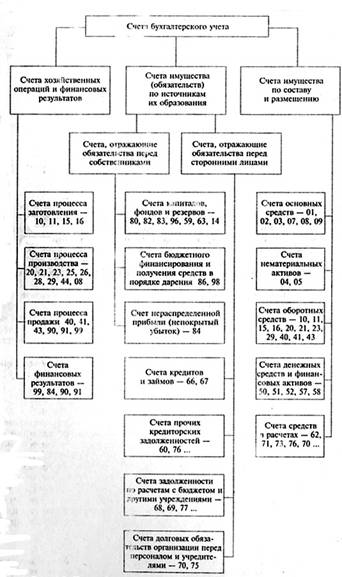

Основы классификации счетов бухгалтерского учета

Все счета бухгалтерского учета по признаку однородности экономического содержания можно разделить на две группы:

- счета хозяйственных средств и хозяйственных процессов;

- счета источников образования хозяйственных средств.

СЧЕТА ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Счета хозяйственных средств и хозяйственных процессов подразделяются в свою очередь на четыре группы:

1. Счета учета производства и производственного потребления:

— по учету основных средств и нематериальных и других внеоборотных активов (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 09 «Отложенные налоговые активы»);

— по учету производственных запасов (10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»);

— по учету затрат на изготовление и производство продукции, работ и услуг (15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 44 «Расходы на продажу», 46 «Выполненные этапы по незавершенным работам», «97 «Расходы будущих периодов»);

2. Счет непроизводственного потребления (29 «Обслуживающие производства и хозяйства);

|

|

3. Счета учета обращения:

— по учету готовой продукции и реализации (41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 91 «Прочие доходы и расходы»);

— по учету денежных средств и вложений (50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения»);

— по учету средств в расчетах (60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал», 76 «Расчеты с разными дебиторами и кредиторами», 77 «Отложенные налоговые активы»,79 «Внутрихозяйственные расчеты»);

4. Счета по учету распределения (84 «Нераспределенная прибыль (непокрытый убыток), 99 «Прибыли и убытки»).

СЧЕТА ИСТОЧНИКОВ ОБРАЗОВАНИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ

Счета источников образования хозяйственных средств подразделяются на счета учета собственных источников и счета учета заемных источников:

1. Счета учета собственных источников:

— по учету капитала (80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»);

— по учету резервов (59 «Резервы под обесценение финансовых вложений»,63 «резервы по сомнительным долгам», 96 «Резервы предстоящих расходов»);

— по учету финансирования (86 «Целевое финансирование»);

— по учету амортизации (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

— по учету финансовых результатов (98 «Доходы будущих периодов», 99 «Прибыли и убытки»).

2. Счета учета заемных источников:

— по учету кредитов и займов (66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»);

— по учету кредиторской задолженности (60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»);

— по учету постоянных обязательств (68 «Расчеты с бюджетом», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда»).

|

|