Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы начисления амортизацииСодержание книги

Поиск на нашем сайте

В учетной политике предприятия должен быть обозначен пункт амортизационной политики, представляющий собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств. Амортизационная политика предприятия направлена на достижение ряда целей, среди которых можно назвать формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет. В области амортизационной политики особый интерес представляет анализ возможностей при выборе способа начисления амортизации для целей бухгалтерского учета. Предприятие самостоятельно избирает метод начисления амортизации для каждой группы основных средств. Избранный метод используется из года в год, и изменяться может только тогда, когда другой метод будет более соответствовать распределению экономической выгоды от использования основного средства. Методы начисления амортизации могут быть разными. Предприятия вправе самостоятельно предусматривать своей учетной политикой применение следующих методов начисления амортизации: . равномерного (прямолинейного) списания стоимости; . списание стоимости пропорционально объему выполненных работ (производственный метод); . ускоренного списания; . уменьшающегося остатка; . списания стоимости по сумме чисел (кумулятивный метод). Согласно МСФО 16 «Основные средства» предприятия могут начислять износ согласно трем методам: метод равномерного начисления износа; метод уменьшающегося остатка; метод единиц продукции. К различным видам основных средств допускается применение различных методов начисления амортизации. При этом к одному виду основных средств следует применять не более одного метода. Выбранные предприятием методы начисления амортизации должны определяться учетной политикой и применяться от одного отчетного периода к другому. В случае изменения метода начисления амортизации должны раскрываться причины, вызвавшие это изменение [11, с.52]. Метод равномерного (прямолинейного) списания стоимости является наиболее простым, при котором амортизируемая стоимость объекта ежемесячно списывается в равных суммах. Метод основан на предположении, что амортизация зависит только от длительности срока службы. При этом методе сумма амортизационных отчислений определяется исходя из:

срока полезной службы. При его определении необходимо принять во внимание состояние объекта при приеме его в эксплуатацию, намерения субъекта по его эксплуатации и содержанию (вопросы ремонта и техобслуживания, климатические условия и другие); предельных норм амортизации, установленных налоговым законодательством Республики Казахстан. Нормы, установленные предприятием, не должны превышать предельных норм, установленных налоговым законодательством. В процессе применения этого метода, срок эксплуатации основных средств, как и ликвидационная стоимость, может пересматриваться с учетом произведенных последующих затрат, улучшающих состояние основных средств, что приводит к увеличению срока службы, а также с учетом технологических изменений, изменений на рынке сбыта или в результате изменения условий хозяйственной деятельности, что приводит к сокращению срока службы. Метод равномерного (прямолинейного) списания стоимости используется тогда, когда предполагается, что доходы от использования объектов основных средств одинаковы в каждом периоде на протяжении срока его эксплуатации, т.е. уменьшение остающейся полезности объекта происходит равномерно. Пример. Субъектом приобретено оборудование первоначальной стоимостью 300000 тенге, предполагаемая ликвидационная стоимость в конце двенадцатилетнего срока службы - 30000 тенге. Рассчитывают амортизацию

Где А - амортизация.

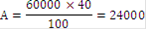

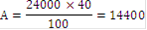

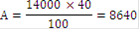

Где Метод уменьшающегося остатка (двойной регрессии) также предполагает сокращение балансовой стоимости актива на сумму амортизации. Последняя рассчитывается следующим образом: норма амортизации, используемая при прямолинейном методе, умножается на так называемый коэффициент ускорения, выражаемый в процентах. Он варьируется от 100 до 200%. Коэффициент в 200% наиболее распространен. При его использовании происходит так называемое двойное сокращение баланса. Этот процесс обычно называется методом уменьшающегося остатка при удвоенной норме амортизации. На основе прямолинейной нормы амортизации, умноженной на коэффициент ускорения и балансовую стоимость основного средства, рассчитывается сумма амортизации за период. Она вычитается из балансовой стоимости основного средства. Полученный таким образом остаток балансовой стоимости основного средства переносится на следующий период, и вся процедура повторяется. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости до ликвидационной.

Например: Обычная норма амортизационных начислений при прямолинейном методе равна 20%. Первоначальная стоимость - 100000, ликвидационная - 10000. Рассчитать ликвидационную стоимость Таблица 2.

Таблица 2 метод двойной регрессии учёта амортизации основных средств

Производственный метод (начисление амортизации пропорционально объему выполненных работ) основан на том, что амортизация является только результатом эксплуатации объекта, и отрезки времени не играют никакой роли в процессе ее начисления. При этом стоимость каждой единицы продукции, работ и услуг, производимых на предприятии "впитывает" в себя равное количество стоимости объектов основных средств, с помощью которых производилась данная продукция, работы и услуги. Пример. Копировальная установка способна напечатать 500000 копий, её первоначальная стоимость - 120000 тенге, ликвидационная 10000 тенге, в течении года было отпечатано 110000. Рассчитывается амортизация:

Таким образом, сумма амортизации за месяц или год определяется путем деления амортизируемой стоимости объекта на количество изделий (работ, услуг), которые будут произведены с его участием. При использовании этого метода существует прямая связь между ежегодной суммой амортизации и единицей работы или использования. Накопленный износ увеличивается ежегодно в прямой зависимости от единицы работы или использования (пробега и др.). Балансовая стоимость ежегодно уменьшается прямо пропорционально показателю единицы работы или использования до тех пор, пока не достигнет ликвидационной стоимости. В соответствии с данным методом единицы работы или использования, которые применяются для определения предполагаемого срока полезной службы для каждого объекта, должны соответствовать определенным активам. Например, количество произведенных товаров должно относиться к определенному станку, тогда как число часов использования объекта может служить лучшим показателем при исчислении амортизации для другого станка [12,с.36]. Ярким примером производственного метода начисления амортизации является принятый порядок ее начисления в горнодобывающей промышленности (угольной, сланцевой, горнорудной, по добыче редких драгоценных металлов, алмазов, нерудных ископаемых). По основным средствам, связанным непосредственно со вскрытием и обработкой запасов полезных ископаемых на месторождении (горно-капитальные выработки, специализированные здания, сооружения, передаточные устройства), начисление амортизации производится по тонным ставкам (сумма амортизации, приходящаяся на одну тонну запасов полезных ископаемых).

Этот метод следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью.

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 102; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.184.125 (0.011 с.) |

- непокрытая амортизация.

- непокрытая амортизация.

тенге/копия

тенге/копия тенге.

тенге.