Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стаття 7. Позавиробничі витратиСодержание книги

Поиск на нашем сайте

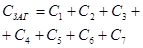

Ця стаття витрат включає в себе витрати на маркетингові дослідження, рекламу продукції, витрати на заходи пов’язані з реалізацією продукції

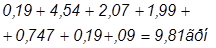

Калькуляція собівартості

Складаємо таблицю витрат по статтям собівартості

Таблиця 3.1 - Кошторис витрат

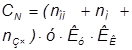

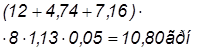

Розрахунок собівартості виконання робіт по кожній статті витрат на 1000 км пробігу

= Розрахунок економічних показників Розрахунок нормативної собівартості робіт в зоні поточного ремонту

де nОП, nм, nзч - норми витрат на оплату праці, матеріали і запасні частини Кк - коефіцієнт коректування нормативної собівартості.

Розрахунок розміру доходу

Розрахунок показника прибутку

Розрахунок суми нормованих оборотних коштів

На матеріали

На запасні частини

На інші оборотні фонди

Розрахунок суми нормованих оборотних коштів

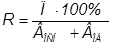

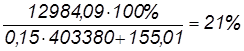

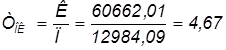

Розрахунок показнику рентабельності

Розрахунок показників економічної ефективності

Економічною ефективністю називається той корисний економічний ефект, який отримує підприємство внаслідок росту продуктивності праці, зниження трудомісткості та собівартості виконання робіт

Розрахунок розміру капіталовкладень

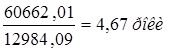

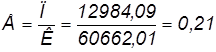

Розрахунок терміну окупності капіталовкладень

Терміном окупності називається період, за який капіталовкладення, необхідні для виконання робіт повертаються за рахунок прибутку

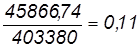

Визначення коефіцієнту економічності капіталовкладень

Висновки

Аналіз даних виконаної роботи в заданому відділенні

2 Прибуток

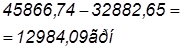

собівартість витрати економічний Основними економічними показниками роботи підприємства є собівартість, фондовіддача, прибуток і рентабельність. Собівартість - це грошове вираження всіх витрат підприємства на виробництво та реалізацію продукції. Собівартість включає сім статей витрат • Сировина і матеріали • Енергія технологічна • Основна і податкова оплата праці основних виробничих робітників • Утримання машин та обладнання • Підготовка і освоєння виробництва • Загальновиробничі витрати • Поза виробничі затрати Собівартість можливо знизити за рахунок: скорочення витрат на запасні частини, завдяки своєчасному проведенню планових та попереджувальних ремонтів; скорочення витрат на ПММ, а також за рахунок оптової закупівлі ПММ; скорочення витрат на електроенергію, завдяки повному завантаженню виробничих потужностей і зменшення холостої роботи верстатів і обладнання; підвищення рівня механізації і автоматизації робіт; покращення і використання передових технологій і техніки. Фондовіддача свідчить про те, який дохід отримує підприємство з кожної гривні вкладеної вартість основних фондів. Фондовіддача є одним із основних показників аналізу господарської діяльності підприємства взагалі і автотранспортних підприємств зокрема. В нашому випадку кожна гривня вкладена в основні фонди приносить 1,56 грн. чистого доходу, що свідчить про ефективну діяльність підприємства. Прибуток підприємства визначається як різниця між валовими доходами, витратами підприємства та відрахуваннями на експлуатацію та будівництво автодоріг. В загальному випадку являється сумою коштів, яка залишається в розпорядженні підприємства після вирахування витрат та податків. Отже, в нашому випадку прибуток становить 75497,04., що свідчить про ефективну діяльність АТП. Збільшити прибуток можна за рахунок: підвищення ефективності обладнання і його якості, застосування прогресивних видів матеріалів, удосконалення технології ремонту деталей, підвищення кваліфікації і продуктивності праці персоналу, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо. Рентабельність свідчить про те який прибуток отримує підприємство з кожної гривні вкладеної в вартість основних фондів. Нормальна величина становить не менше 18%. Величина показників рентабельності, в нашому випадку, становить 21%, що свідчить про економічну ефективність підприємства. Враховуючи величину даного показника, а також позитивні значення вище сказаних показників можна стверджувати, що діяльність зони поточного ремонту є ефективною.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.117.77 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

грн. (2.47)

грн. (2.47) грн, (3.1)

грн, (3.1) грн, (3.2)

грн, (3.2) грн, (3.3)

грн, (3.3) грн, (3.4)

грн, (3.4) грн, (3.5)

грн, (3.5) грн, (3.6)

грн, (3.6) грн, (3.7)

грн, (3.7)

(3.8)

(3.8)

грн, (4.1)

грн, (4.1) грн. (4.2)

грн. (4.2) грн. (4.3)

грн. (4.3) грн. (4.4)

грн. (4.4) грн. (4.5)

грн. (4.5) грн. (4.6)

грн. (4.6)

грн. (4.7)

грн. (4.7) (4.8)

(4.8) грн. (5.1)

грн. (5.1) р (5.2)

р (5.2) (5.3)

(5.3)

грн

грн