Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проводки при пересчете задолженности ⇐ ПредыдущаяСтр 2 из 2

31 июля бухгалтер пересчитал долг покупателя по оплате реализованных товаров. Положительную курсовую разницу бухгалтер учел так:

Данную курсовую разницу для целей налога на прибыль бухгалтер учел как внереализационный доход. Проводки при оплате товаров ДЕБЕТ 52 КРЕДИТ 62 ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы» При расчете налога на прибыль курсовую разницу бухгалтер включил во внереализационные доходы. Проводки по вычету налога 23 октября 2014 года компания собрала пакет документов, подтверждающих экспорт: договор с покупателем, заявление о ввозе товаров и уплате косвенных налогов, товарная накладная, CMR-накладная. Счет-фактуру на отгрузку товаров бухгалтер зарегистрировал в книге продаж 31 декабря. При этом он указал стоимость товаров по курсу на дату отгрузки в размере 2 368 810 руб. Кроме того, бухгалтер зафиксировал в книге покупок счет-фактуру поставщика по приобретенным товарам. В учете бухгалтер отразил вычет налога следующим образом: ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19 Затем бухгалтер составил декларацию за IV квартал 2014 года. В эту отчетность он включил раздел 4. В графе 2 по коду 1010403 бухгалтер указал выручку от реализации товаров на экспорт — 2 368 810 руб., в графе 3 — вычет налога на сумму 324 045 руб. Налоговикам декларацию нужно сдать не позднее 20 января 2015 года вместе с подтверждающими документами. Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов. Первым и самым «интересным» вопросом становится — распределение НДС при экспорте. Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Так вот, уважаемые бухгалтеры, можете немного выдохнуть, в этой статье все самые страшные вопросы мы с вами обязательно рассмотрим. Более того, выясним все ли компании, осуществляющие продажу на экспорт, должны вести раздельный учет товаров по НДС, а также рассмотрим пример раздельного учета по НДС. 1. Раздельный налоговый учет НДС – о чем говорит НК? 2. Когда необходимо распределение НДС при экспорте 3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый 4. Вариант второй: расчет НДС при экспорте по формулам 5. Как заполняется книга покупок при раздельном учете НДС при экспорте 6. Пример раздельного учета по НДС при экспорте товаров 1. Раздельный налоговый учет НДС – о чем говорит НК? Давайте посмотрим, что нам говорит законодательство. Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ). В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД,. Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета. Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

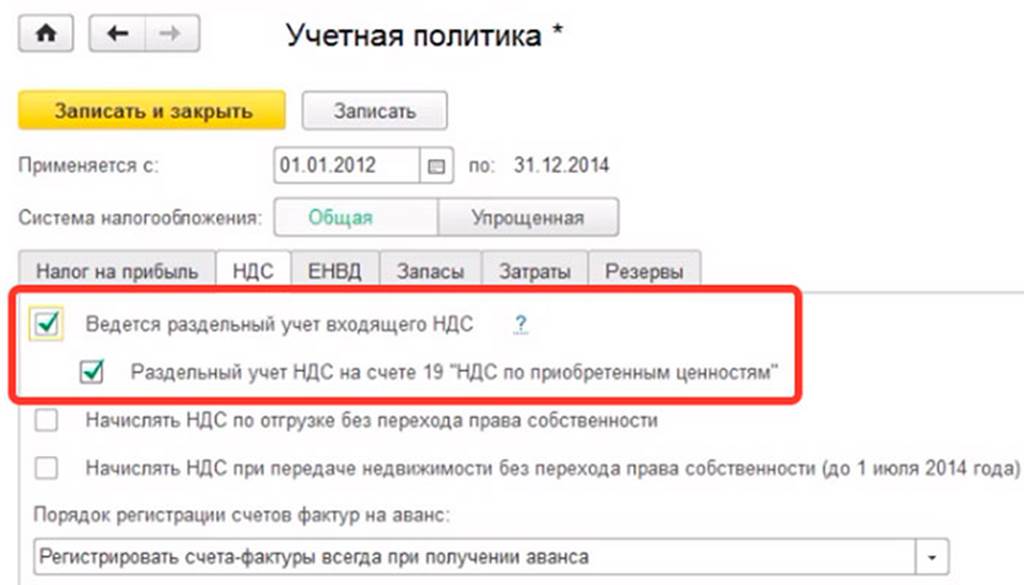

2. Когда необходимо распределение НДС при экспорте Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде. Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует. Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям. С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся: 1. минеральные продукты; 2. продукция химической промышленности; 3. древесина и изделия из нее; 4. древесный уголь; 5. жемчуг, драгоценные и полудрагоценные камни; 6. драгоценные металлы,недрагоценные металлы и изделия из них; Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных. Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г. То есть, если вы купили несырьевой товар у поставщика — 10.04.2016 г., а продали его иностранному покупателю на экспорт – 31.03.2017 г., то раздельный учет по данному товару вы ведете как обычно. Вам необходимо будет восстановить «входной» НДС по данному товару и только после подтверждения 0 ставки НДС взять его к вычету. Таблица. Раздельный учет «входного» НДС при экспорте с 01.07.2016 г. Несмотря на то, что экспортерам несырьевых товаров раздельный учет товаров по «входному» НДС вести с 01.07.2016 г. не нужно, подтверждать ставку НДС 0% вы должны, как обычно, в течение 180 дней. 3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый Для экспортеров товаров реализован новый вариант методики учета и учетной политики по НДС при экспорте в программе 1С: Бухгалтерия 8 ред.3. Для этого необходимо лишь корректно ее настроить. При экспорте несырьевых товаров, поступивших на ваш склад от поставщика после 01.07.2016 г., входящий НДС можно брать к зачёту до подтверждения нулевой ставки НДС. В программе 1С: Бухгалтерия 8 ред.3 указывать, что это несырьевой товар нужно в номенклатуре. При создании номенклатурной позиции, когда указываете код ТНВЭД, в графе «Сырьевой товар» галочку НЕ ставьте. Соответственно, если галочка там стоит, то программа считает, что это сырьевой товар. Теперь посмотрим, какие варианты вести учет НДС при экспорте в 1С: Бухгалтерия 8 ред.3 нам предлагает разработчик. Если вы экспортируете сырьевые товары, то для корректной настройки учетной политики в настройках учетной политики установите галку «Ведется раздельный учет входящего НДС». Там же установите пункт.

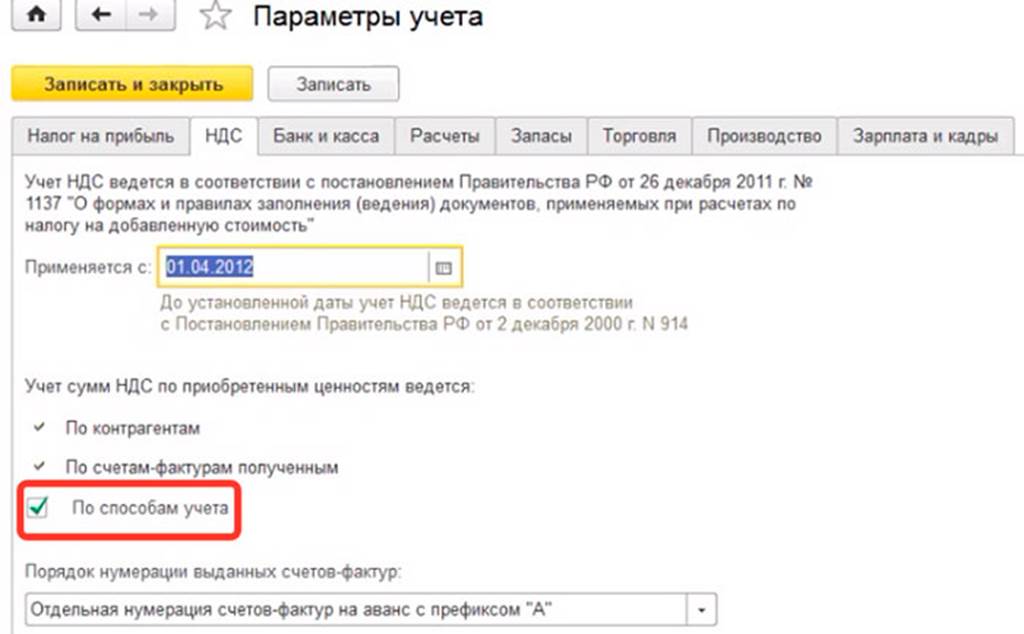

Затем в меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета».

Таким образом, уже в момент ввода первичных документов появляется возможность выбрать, куда отнести НДС по каждому поступлению товаров.

При выборе организацией данной методики распределения НДС при экспорте сырьевых товаров ОСВ по счету 19 будет являться налоговым регистром раздельного учета НДС, где наглядно будут отображены суммы НДС с различными способами учета. Таким образом, нам не придется прибегать к работе с документом Распределение НДС, поскольку распределение НДС при экспорте будет происходить в процессе работы при вводе первичных документов в программу 1С: Бухгалтерия 8 ред.3. Но данный способ распределения НДС при экспорте имеет свои технические нюансы, поскольку он удобен только в том случае, когда мы точно знаем, что реализация именно данного товара пойдет на экспорт. И не удобен в том случае, когда мы не предполагали, что именно данный товар будет реализован на экспорт. Поэтому давайте рассмотрим «классический» способ распределения НДС при экспорте расчетным путем. 4. Вариант второй: расчет НДС при экспорте по формулам Данный метод распределения НДС также реализован в программе 1С: Бухгалтерия 8 ред.3 с помощью документа Распределение НДС. При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки. Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа: 1. На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле: Добл = Вобл / В * 100%, Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал; В — выручка от продаж общая (без НДС), за квартал; 2. Рассчитываем сумму НДС, которую можем принять к вычету по формуле: НДСприн = НДСобщ* Добл НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал; Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал; 3. Определяем НДС, который мы отнесем на реализацию по ставке 0%: НДСнеприн = НДСобщ — НДСприн НДСнеприн — сумма входного НДС, не принимаемая к вычету, за квартал; НДСобщ – общая сумма входного НДС за квартал; НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал.

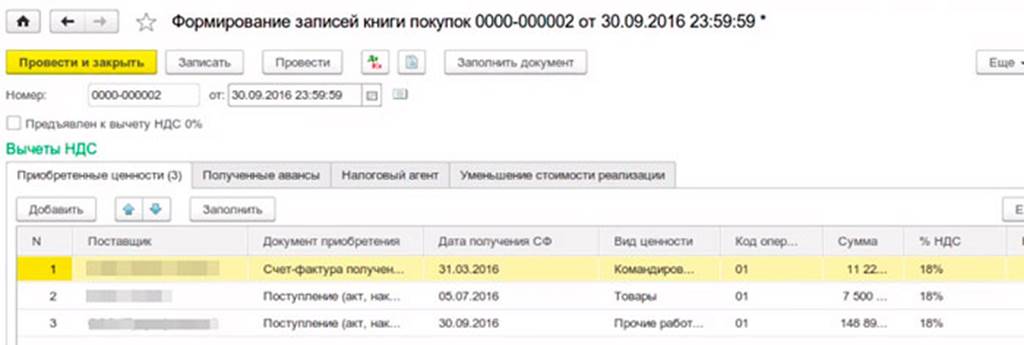

5. Как заполняется книга покупок при раздельном учете НДС при экспорте После того, как сделано распределение НДС при экспорте, мы можем приступать к формированию записей книги покупок за соответствующий квартал.

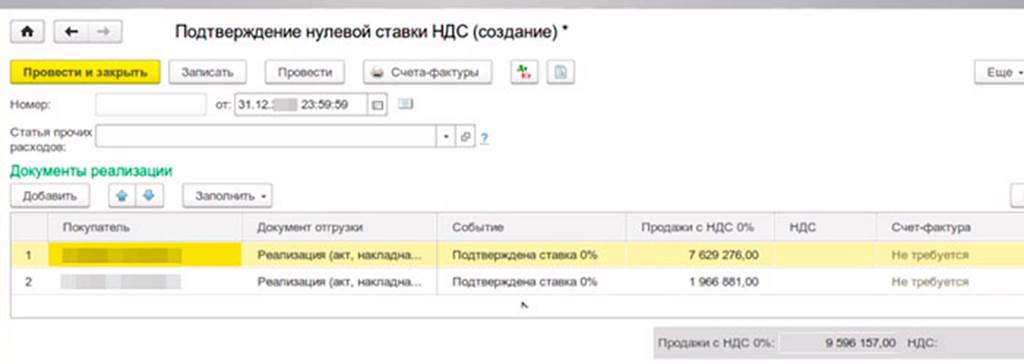

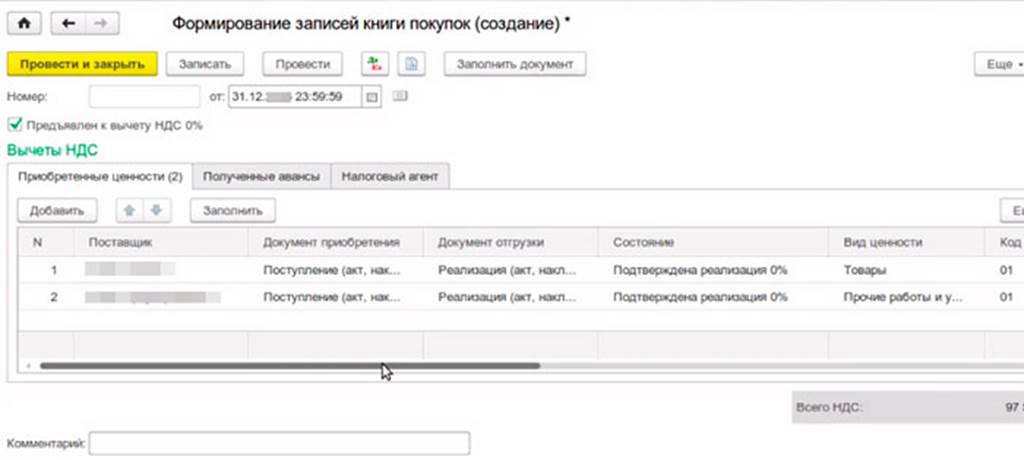

В том квартале, когда произошла отгрузка на экспорт в книгу покупок при раздельном учете НДС попадает та часть входного НДС, которую можно принять к вычету, в нашей формуле данное значение обозначено «НДСприн». В момент определения налоговой базы, то есть в тот квартал, когда мы собрали все документы для подтверждения 0 ставки НДС по экспорту мы, перед тем как приступать к формированию записей книги покупок за квартал, формируем документ «Подтверждение 0 ставки».

Заполняем, в данный документ должны попасть документы по реализации на экспорт. Далее формируем записи книги покупок. На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)». В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн». Более подробно о структуре и правилах заполнения книги покупок в различных ситуациях. 6. Пример раздельного учета по НДС при экспорте товаров В I квартале ООО «Экспорт» отгружает товары всего на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), в том числе на экспорт на сумму 350 000 руб. (по ставке НДС – 0%). Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале. ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ. Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал: 350 000 руб.: (1 180 000 руб. – 180 000 руб.) = 0,35. Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет: 100 000 руб. – 35 000 руб. = 65 000 руб. Проводка будет: Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал. Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна: 100 000 руб. × 0,35 = 35 000 руб. Проводка будет: Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб. — входной НДС, приходящийся на деятельность по ставке 0%. Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал.

Составим проводку: Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту. Любые расчеты с валюте приводят к возникновению курсовых разниц,. Какие проблемные вопросы встретились вам по расчету НДС при экспорте товаров? Задавайте их в комментариях и мы вместе найдем на них ответ! Раздельный учет и распределение НДС при экспорте товаров Общая характеристика законодательных требований к внешнеторговой деятельности Федеральным законом от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» внешнеэкономическая деятельность определена как деятельность по осуществлению сделок в области внешней торговли товарами (импорт и экспорт товаров), услугами, информацией и интеллектуальной собственностью. Для российских налогоплательщиков, осуществляющих внешнеэкономическую деятельность, помимо норм налогового права, необходимо знать таможенное и валютное законодательство России и соответствующих стран, а также помнить о требованиях к сделкам и траншам. Знание, в частности, правил определения таможенной стоимости товаров, декларирования и таможенного контроля, выбор эффективного таможенного режима помогут оптимизировать выгоду от внешнеторговой сделки. Валютное законодательство вменяет, кроме прочего, в обязанность резиденту возврат в Россию денежных средств, причитающихся ему на основании внешнеэкономического контракта. Во-первых, резидент должен получить на банковские счета в уполномоченных банках иностранную или российскую валюту за переданные нерезидентам товары, информацию и результаты интеллектуальной деятельности, выполненные для нерезидента работы и оказанные ему услуги. Во-вторых, резиденты обязаны обеспечить возврат в Российскую Федерацию денежных средств, уплаченных нерезидентам за не ввезенные на российскую таможенную территорию товары, невыполненные работы, не оказанные услуги, не переданные информацию и результаты интеллектуальной деятельности. Организация-резидент, которая нарушила требование о репатриации, может быть оштрафована. Штраф взимается в сумме от 3/4 до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках и не возвращенных в Российскую Федерацию (п.п. 4 и 5 ст. 15.25 КоАП РФ). Поэтому позаботиться об исполнении этого обязательства следует уже на стадии заключения контракта, предусмотрев разумные сроки возврата средств. В случае возникновения конфликтной ситуации в пользу резидента будут свидетельствовать произведенные на стадии заключения контракта следующие действия: Одним из обязательных реквизитов внешнеторгового контракта является наименование базиса поставки. Это предусмотрено в Рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов, утвержденных МВЭС России 29.02.1996 и доведенных Письмом ЦБ РФ от 15.07.1996 № 300. Базис поставки – это условия внешнеторговой сделки, согласно которым разделяются обязанности между продавцом и покупателем по оформлению документов, распределению расходов, выполнению сроков поставки и т.п. Базис поставки напрямую не определяет момент перехода права собственности, но указывает на момент перехода риска случайной гибели. Базисы поставки определены в Международных правилах толкования торговых терминов «Инкотермс». В настоящее время действует тринадцать базисов, объединенных в 4 группы – Е, F, C и D. Объем обязанностей продавца последовательно увеличивается от базисных условий группы Е и становится максимальным в группе D. Благодаря указанию в импортных контрактах базиса поставки исключается различие в толковании наиболее часто встречающихся во внешней торговле понятий, распределяются риски утраты и гибели товара, обязанности сторон по транспортировке, страхованию и таможенной очистке груза. Поэтому формирование цены товара у экспортера, а также расходы импортера, связанные с приобретением товаров, напрямую зависят от базиса поставки по «Инкотермс», оговоренного сторонами при заключении контракта. В зависимости от базиса поставки может меняться порядок отражения операций по импорту/экспорту товаров в бухгалтерском и налоговом учете. При подписании контракта устанавливается также форма расчетов с контрагентом. К выбору условий расчетов следует подходить по-разному, в зависимости от того, покупаете ли вы товар или продаете. В международной практике наиболее распространены такие формы расчетов, как документарный аккредитив, документарное инкассо и банковский перевод. Практикуются также расчеты чеками. Для экспортера наиболее выгодной формой расчетов является авансовый банковский перевод. Если покупатель отказывается платить аванс без получения каких-либо гарантий, можно применить банковский аккредитив либо инкассовую форму расчетов. Импортеру лучше использовать оплату банковским переводом по факту получения товара. Если иностранный поставщик не соглашается на такие условия, применяется документарное инкассо. Аккредитивная форма для импортера невыгодна, но все же она предпочтительнее авансового банковского перевода. Основные принципы совершения операций с аккредитивами в международной торговле изложены в Унифицированных правилах и обычаях для документарных аккредитивов, опубликованных Международной торговой палатой (публикация № 500); по инкассо – в Унифицированных правилах по инкассо (публикация Международной торговой палаты № 522). Порядок чекового обращения устанавливается ст.ст. 877-885 ГК РФ, так как к Женевской конвенции, устанавливающей Единообразный закон о чеках, Россия не присоединилась. После заключения контракта с нерезидентом, в том случае, если сумма контракта превышает 5 000 долларов США, российская организация представляет в уполномоченный банк паспорт сделки (п. 2.1 Положения Центрального банка РФ от 01.06.2004 № 258-П «О порядке представлении резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведением валютных операций»). Порядок его оформления установлен в Инструкции Банка России от 15.06.2004 № 117-И. Резидент обязан оформить паспорт сделки не позднее осуществления первой валютной операции по контракту либо иного исполнения обязательств по нему. По каждой операции, связанной с исполнением внешнеторгового договора, резидент должен отчитываться перед тем банком, в котором был оформлен паспорт сделки. Порядок представления сведений об операциях по внешнеэкономическим контрактам регулируется Положением о порядке представления резидентами подтверждающих документов и информации, связанных с проведением валютных операций по внешнеторговым контрактам, от 01.06.2004 № 258-П и Инструкцией № 117-И, утвержденными ЦБ РФ. Номер паспорта сделки указывается в грузовой таможенной декларации. Импорт Ввоз товаров на таможенную территорию РФ без обязательства об обратном вывозе признается импортом (п. 10 ст. 2 Федерального закона № 164-ФЗ). В Таможенном кодексе термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Это таможенный режим, при котором ввезенные на таможенную территорию РФ товары остаются на этой территории без обязательства об их вывозе с этой территории (ст. 163 ТК РФ). В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы и сведения, предусмотренные ст.ст. 73-76 ТК РФ (в зависимости от вида транспорта, на котором осуществляется международная перевозка). Таможенное оформление при ввозе товаров начинается с представления таможенному органу предварительной таможенной декларации либо документов в соответствии со ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей. Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант – это лицо, которое декларирует товары либо от имени которого декларируются товары (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза импортного товара из-за рубежа декларантом будет являться российский покупатель. Таможенный брокер (представитель) – это посредник, совершающий таможенные операции от имени и по поручению декларанта. Таможенным брокером может быть только российское юридическое лицо, включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Таможенная декларация на ввозимые товары подается не позднее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия либо со дня завершения внутреннего таможенного транзита, если декларирование производится не в месте прибытия товаров (ст. 129 ТК РФ). На иностранные товары до их прибытия на таможенную территорию РФ или до завершения внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми сведениями, которые содержатся в оригиналах документов. Однако если товары не предъявлены в таможенный орган, принявший предварительную таможенную декларацию, в течение 15 дней со дня ее принятия, то декларация считается не поданной. При декларировании товаров в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ): Таможенным кодексом предусмотрен ряд упрощенных процедур таможенного оформления, которыми могут воспользоваться лица, осуществляющие ВЭД не менее трех лет, при выполнении следующих условий: Одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, является уплата таможенных платежей. В соответствии с п. 1 ст. 318 ТК РФ к таможенным платежам относятся: Базой для исчисления ввозных таможенных платежей, как правило, является таможенная стоимость товаров, которая определяется одним из шести методов, изложенных в ст. 12 Закона РФ от 21.05.1993 № 5003-1 «О таможенном тарифе». Правильность ее исчисления будет влиять на размер платежей. Как правило, для определения таможенной стоимости товаров по импортному контракту требуется произвести пересчет иностранной валюты. В этом случае применяется курс иностранной валюты по отношению к рублю, устанавливаемый Банком России и действующий на день принятия таможенным органом таможенной декларации (ст. 326 ТК РФ). Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товаров. Вносить платежи нужно не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия в РФ или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия. Чаще всего на практике импортеры осуществляют авансовые платежи (ст. 330 ТК РФ). В этом случае денежные средства вносятся на счет таможенного органа в счет предстоящих таможенных платежей и не идентифицируются плательщиком в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров. Эти денежные средства являются имуществом лица, внесшего авансовые платежи, и не могут рассматриваться в качестве таможенных платежей до тех пор, пока это лицо не сделает распоряжение об этом таможенному органу. Подача таможенной декларации рассматривается в качестве такого распоряжения. Если таможенная декларация представлена таможенным брокером от имени предпринимателя, внесшего авансовые платежи, то она также будет рассматриваться в качестве распоряжения данного предпринимателя, и тогда авансовые платежи можно считать таможенными. Бухгалтерский и налоговый учет таможенных платежей Такие виды таможенных платежей, как пошлины и сборы, в состав налоговых платежей не включены, поскольку не поименованы в ст. 13 НК РФ, а их уплата регулируется Таможенным кодексом. На основании Плана счетов расчеты по данным платежам учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому при необходимости можно открыть субсчета второго и более высоких порядков. Таможенные пошлины и сборы, уплаченные организацией, в бухгалтерском учете включаются в первоначальную стоимость приобретенных по импортному контракту основных средств (п. 8 ПБУ 6/01), в себестоимость материалов и в учетную стоимость товаров (п. 6 ПБУ 5/01). В налоговом учете таможенные пошлины и сборы, так же как и в бухучете, формируют первоначальную стоимость основных средств (п. 1 ст. 257 НК РФ), включаются в стоимость материальных ценностей (п. 2 ст. 254 НК РФ), и только при приобретении товаров налогоплательщик может самостоятельно определить порядок учета либо в стоимости приобретенных товаров, либо в составе косвенных расходов (ст. 320 НК РФ). В бухгалтерском учете организации суммы таможенных пошлин и налогов по импорту будут отражаться следующим образом: Дебет 76 – Кредит 51 «Расчетные счета» Дебет 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» – Кредит 76 Задание для самостоятельной работы студента по теме Учет экспортных и импортных операций, курсовых разниц. Примеры проводок при экспорте в таможенный союз» Задание 1.Проставить корреспонденцию счетов. Организация ввозит на территорию РФ партию импортного товара. Стоимость ввезенных товаров эквивалентна 300 000 руб., НДС, уплаченный на таможне, – 54 000 руб. Сумма таможенной пошлины равна 10 000 руб., а таможенных сборов – 1 000 руб. В бухгалтерском учете организации будут сделаны следующие проводки:

НДС при импорте товаров При ввозе товара на таможенную территорию Российской Федерации импортер обязан уплатить НДС таможенным органам по ставке 10 или 18% в зависимости от вида ввозимого товара. В зависимости от вида товара и от таможенного режима ввоза товары могут быть освобождены от обложения НДС полностью или частично (ст.ст. 150 и 151 НК РФ). Уплаченный при импорте товаров НДС принимается к вычету налогоплательщиком при выполнении следующих условий: В книге покупок при ввозе товаров на территорию Российской Федерации регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу НДС. Документы должны храниться в журнале учета полученных счетов-фактур. В отношении таможенных деклараций сделано допущение о возможности хранения их копий, а не оригиналов в журнале учета полученных счетов-фактур. При этом копии таможенных деклараций должны быть заверены руководителем и главным бухгалтером организации-импортера (индивидуальным предпринимателем). Для платежных документов такой возможности не предусмотрено, однако на практике обычно распечатывают дополнительный экземпляр платежного поручения, а в журнале учета полученных счетов-фактур и подшивке банковских документов хранятся оригиналы. Если организация-импортер применяет УСН, сумму уплаченного НДС она должна включить в стоимость товара. При объекте налогообложения «доходы минус расходы» она имеет право включить данную сумму в расходы, уменьшающие налогооблагаемую базу (ст.ст. 346.16 и 346.17 НК РФ). Если такая организация ввезла не товары, а основное средство, то сумма НДС самостоятельно к расходам не принимается, а включается в стоимость основного средства. Использование посреднических договоров при импорте В некоторых случаях при использовании услуг посредников в процессе ведения внешнеэкономической деятельности могут возникнуть проблемы с принятием НДС к вычету. Это зависит от вида заключаемого с посредником договора. В случае, когда между посредником и импортером заключен договор комиссии, комиссионер-посредник выступает в отношениях с таможенными органами от своего имени. Тогда все документы, в том числе и таможенная декларация, будут выписаны на его имя, а не на импортера. Даже если комиссионер выставит комитенту счет-фактуру с указанием суммы НДС, уплаченной таможенным органам, комитент не имеет права отразить его в книге покупок. Согласно п. 10 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 № 914, в книге покупок требуется по импортным операциям отражать только таможенные декларации и платежные документы, подтверждающие факт уплаты налога таможенным органам. В этом случае в качестве приложения к отчету комиссионера должны наличествовать таможенная декларация или ее копия, заверенная в обычном порядке, а также документы, подтверждающие уплату налога на таможне комиссионером. Именно эти документы и следует указывать импортеру в книге покупок (Письмо Минфина России от 23.03.2006 № 03-04-08/67). Экспорт Согласно ст. 2 Федерального закона от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» экспорт товара – это вывоз товара с таможенной территории Российской Федерации без обязательства об обратном ввозе. На основании п. 2 ст. 166 Таможенного кодекса РФ при экспорте товаров производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах. Одним из условий экспорта является уплата вывозных пошлин, а также сборов за таможенное оформление (ст. 149 Таможенного кодекса РФ). Вывозными пошлинами облагается в основном сырье. Для определения размера пошлин нужно знать таможенную стоимость товара. Порядок определения таможенной стоимости установлен Федеральным законом от 21.05.1993 № 5003-1 «О таможенном тарифе» и Постановлением Правительства РФ от 13.08.2006 № 500. Рассчитанную величину экспортер заявляет в грузовой таможенной декларации (ГТД). После определения таможенной стоимости к ней надо применить соответствующую ставку (Приказ ГТК России от 06.08.2003 № 865 «О ставках вывозных таможенных пошлин»). Ставка определяется по коду товара, указанному в Постановлении Правительства РФ от 30.11.2001 № 830 «Таможенный тариф», и может быть адвалорной (в процентах от таможенной стоимости), специфической (выраженной в долларах США или евро за единицу товара) и комбинированной (как, например, по коду 4401 10 000 9 – 6,5%, но не менее 4 евро/куб. м).

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 57; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.44.23 (0.079 с.) |