Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

О чем нужно всегда помнить бухгалтеруСодержание книги Поиск на нашем сайте

Идеальное состояние первичной документации - необходимое условие отсутствия проблем при налоговых проверках и ревизиях, доказательства своей правоты в споре с контрагентом и пр. Приведем ряд важных нюансов, о которых следует всегда помнить бухгалтеру при работе с первичкой. 1. Первичка - единственное доказательство. Без первичной документации невозможно доказать факты поставки, затрат, выполнения или невыполнения условий сделки. Не станет помощником и суд - существуют прецеденты, когда истцам было отказано либо ответчики ушли от претензий по причине недоказанности определенных этапов сделки ввиду отсутствия ряда первичной документации. ВАЖНО! Без «первички» в редких случаях можно доказать факт оказания услуг: суд может принять во внимание дополнительные экспертные заключения и побочную документацию. Если факт выполнения работ оказан, отсутствие подписанного заказчиком акта не освободит его от уплаты. 2. Лучше без ошибок, но мелкие недочеты не чреваты. Страшный сон любого бухгалтера - отказ в возмещении НДС по причине неправильных данных в первичных документах. Но если ошибки незначительны, отказ в вычете не должен последовать. Существенность ошибок регламентирует ч. 2 ст. 9 Федерального закона от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Налоговики подтвердили это в Письме от 12 февраля 2015 года № ГД-4-3/2104@). Главное, чтобы представленные данные точно свидетельствовали о факте оплаты и поставки товара (оказании услуги). Так, например, если в товарно-транспортной накладной нет ссылки на договор или не указана масса груза, это недостаток, но не повод отказать в НДС. А вот если отсутствует название и дата составления документа, общая стоимость товара и ряд других обязательных реквизитов, суд может счесть такую сделку нереальной. 3. Осторожно, фальшивая подпись! Если подписи ответственных лиц на документах сфальсифицированы, либо документ подписан лицом, не имеющим на это полномочий, такая первичка не будет признана инстанциями. Кроме того, очень важно, чтобы подпись была поставлена собственноручно - факсимиле будут недействительными. 4. Первичка с ошибкой не заменяется. Если, например, счета-фактуры, в которых обнаружена ошибка, можно переписать, издав новый, исправленный документ с такими же реквизитами, то с первичной документацией этот номер не пройдет. Несмотря на то, что иногда суды признают корректировочные документы, лучше все же исправить ошибку по правилам ст. 7 «Закона о бухучете» - внести в документ дату исправления и заверить ее подписями уполномоченных лиц.

5. Не всегда нужен перевод. Естественно, первичка составляется на государственном языке. Но иногда перевод отдельных слов с иностранного языка оказывается неуместным, например, если это наименование торговой марки или товара. 6. Электронная первичка - только с ЭЦП. Сегодня не обязательно ограничиваться бумажной формой оформления первичной документации, закон разрешает и электронный носитель. Но он будет приравниваться к бумажному лишь в случае заверения его квалифицированной цифровой подписью. Неквалифицированная ЭЦП дозволяется лишь в отдельных, особо оговоренных особом случаях, и первичка в них не входит. Первичной бухгалтерской документацией называют ту, которая подтверждает операции, которые компания проводит с денежными средствами. Эта документация имеет юридическую силу и в случае возникновения спорной ситуации, она может как помочь компании, так и навредить, в зависимости от ситуации. Документация включает в себя: § договора; § счета; § платежные документы; § товарные накладные; § счет-фактуру; § товарные чеки и другие. Определение и состав Каждая форма «первички» унифицирована, и в случае необходимости в нее можно добавить нужные строки, но при этом должны быть оставлены основные. Исключением могут стать бланки, которые переназначены для проведения операций на кассе. Любое внесенное изменение в документацию обязательно должно быть утверждено руководителем компании. В том случае, если в списке документов не окажется необходимого документа, то организация может своими силами разработать форму «первички». Главным условием его создания является наличие таких реквизитов: 1. Название документа. 2. Дата составления. 3. Информация о компании или организации. 4. Описание хозяйственной операции, которая проводится. 5. Список лиц, которые отвечают за составление, обязательно должна быть подпись ответственного.

Практическая работа № 9 «Документальное оформление первичных бухгалтерских документов и бухгалтерских регистров»

Инструктаж по выполнению практического задания:

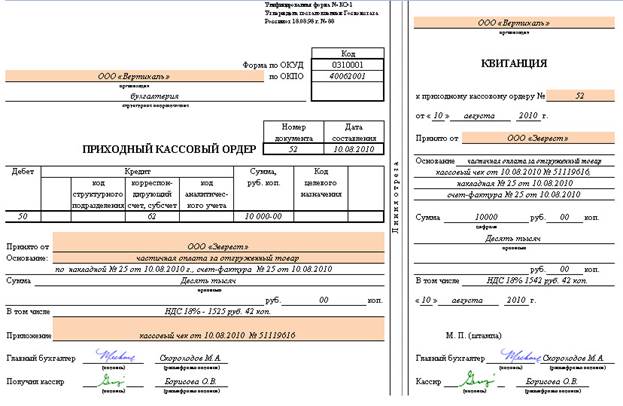

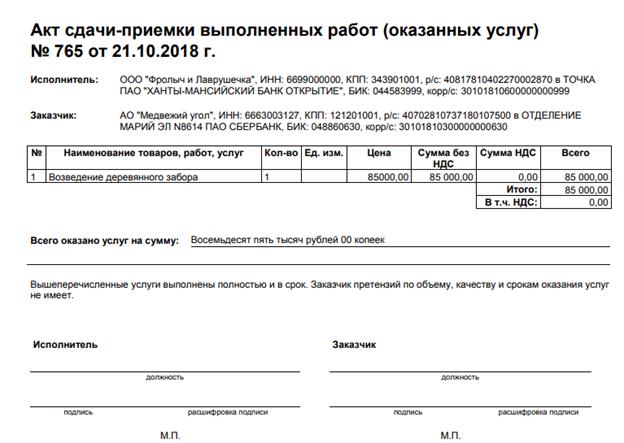

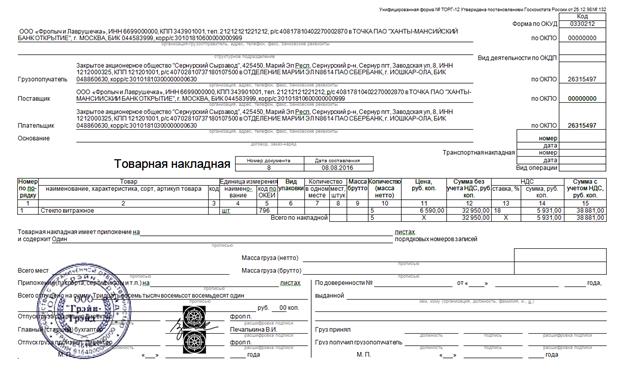

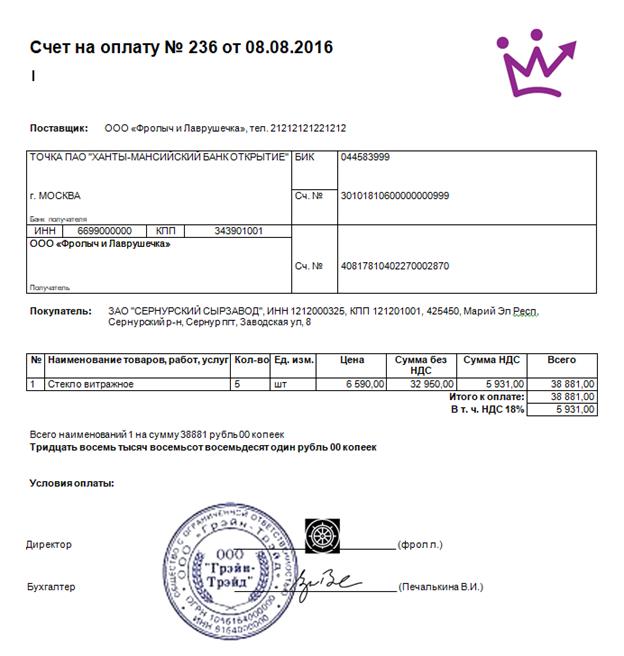

Наименование ТМЗ. Ед. измер. Количество.

Задание №3

Выполняют задание, заполняют бланки Конечным результатом работы преподавателя, является формирование у студента посредством осваиваемой педагогической технологии, следующих компетенций будущего специалиста:

- освоению предмета профессиональной деятельности, - совершенствованию знаний, умений, навыков, освоению основных методик и технологий профессии - в социально-трудовой сфере, в вопросах экономики, профессиональном самоопределении.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 121; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.35.228 (0.008 с.) |