Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

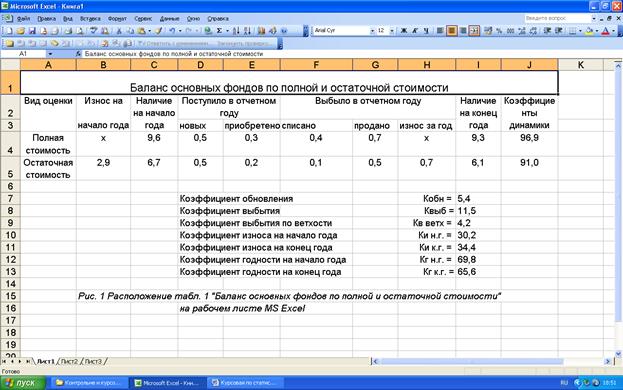

Баланс основных фондов по полной и остаточной стоимости. ⇐ ПредыдущаяСтр 6 из 6

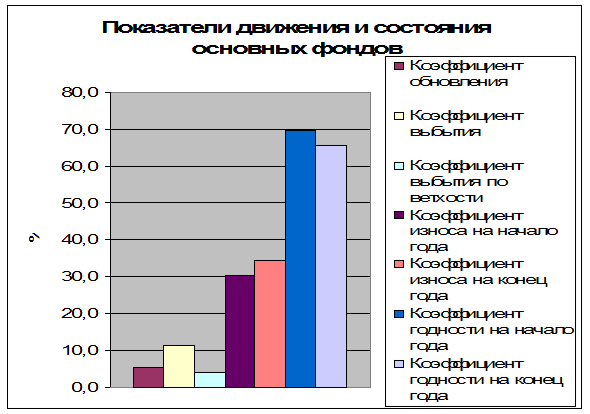

Рассчитаем показатели движения основных фондов. 1. Коэффициенты динамики: - по полной стоимости Кдин = 9,3/9,6 *100% = 0,969 * 100% = 96,9% - по остаточной стоимости Кдин = 6,1/6,7 * 100% = 0,91 * 100% = 91,0% 2. Коэффициент обновления: Кобн = 0,5/9,3 * 100% = 0,054 * 100% = 5,4% 3. Коэффициент выбытия: Квыб = (0,4 + 0,7/9,6) * 100% = 0,115 * 100% = 11,5% 4. Коэффициент выбытия по ветхости: Кв ветх = 0,4/9,6 * 100% = 0,042 * 100% = 4,2%

Рассчитаем показатели состояния основных фондов: 1. Коэффициент износа: - на начало года Ки н.г. = 2,9/9,6 * 100% = 0,302 * 100% = 30,2% 9,3 – 6,1 - на конец года Ки к.г. = ---------------- * 100% = 3,2/9,3 *100% = 9,3 = 0,344 * 100% = 34,4% 2. Коэффициент годности: - на начало года Кгодн = 100% - Ки н.г. = 100% - 30,2% = 69,8% - на конец года Кизн = 100% - Ки к. г. = 100% - 34,4% = 65,6%

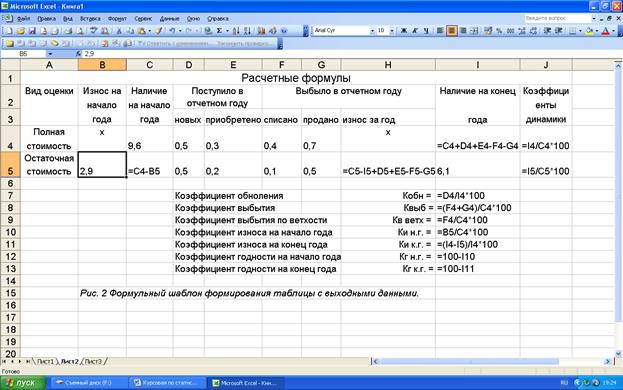

Технология выполнения компьютерных расчетов Статистический анализ наличия и движения основных фондов на предприятии выполнен с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows. Рисунок 1 показывает расположение на рабочем листе Excel табл. 1 с исходными данными. Таблица для выполнения компьютерных расчетов представлена на рис. 2.

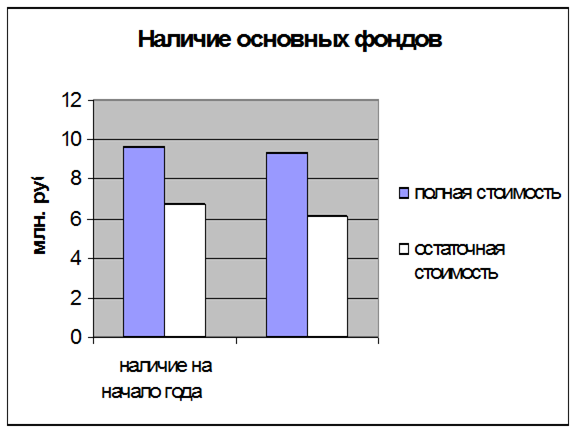

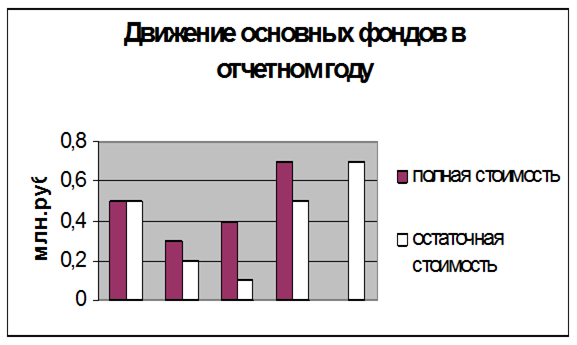

На рис. 3 и 4 представлено графическое изображение наличия и движения основных фондов на предприятии.

Рис. 3. Диаграммы наличия основных фондов на начало и конец отчетного года

Рис. 4 Диаграммы движения основных фондов в отчетном году На рис. 5 представлена диаграмма коэффициентов движения и состояния основных фондов.

Рис. 5 Диаграмма показателей движения и состояния основных фондов

Анализ результатов статистических компьютерных расчетов

Проведенные статистические данные позволяют сделать следующие выводы: 1. Разница в показателях динамики по полной оценке и по остаточной оценке свидетельствует о том, что к концу года увеличилась доля изношенных фондов. 2. В конце года доля новых фондов составила 5,4%. Выбытие основных фондов превысило их обновление.

3. Состояние основных фондов на конец года ухудшилось, так как коэффициент годности уменьшился.

ЗАКЛЮЧЕНИЕ Баланс основных фондов, составляется в денежной форме для получения данных об объеме и структуре фондов, как важнейшей части национального богатства страны, темпах роста основных фондов по назначению, отраслям народного хозяйства и формам собственности. Баланс основных фондов – составная часть баланса народного хозяйства, он может строится по данным отдельных республик, субъектов федерации и народному хозяйству в целом. Основные фонды по назначению подразделяется на 2 вида – производственные и непроизводственные и по каждому из них группируются соответственно по отраслям непроизводственной сферы. Расчет основных фондов ведется также по формам собственности: государственные; кооперативные предприятия и организации, в том числе колхозы; личная собственность населения. Баланс основных фондов составляются в двух оценках – по полной первоначальной собственности и по первоначальной стоимости за вычетом износа. Баланс основных фондов необходим для планирования и учета воспроизводства, обновления и эффективного использования основных фондов. Он имеет важное значение для экономического анализа основных фондов и планирование капитальных вложений. Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности, начиная с квартала, следующего за кварталом, в котором завершена переоценка основных фондов, и учитываются при начислении амортизационных отчислений и налогообложении. Переоценку целесообразно проводить только тогда, когда балансовая стоимость основных фондов превышает текущие рыночные цены. Особенность переоценки будет снижение балансовой стоимости основных фондов и уменьшение величины добавочного капитала. Что в свою очередь приведет к снижению налогооблагаемой базы по налогу на имущество, так как стоимость основных фондов включается в расчет среднегодовой стоимости имущества предприятия.

Представляется, что вышеуказанное постановление сыграло важную роль для многих организаций. Так, на балансе предприятия могут числиться основные фонды (например, устаревшие модели компьютеров), стоимость которых необоснованно завышена, а реальная рыночная цена значительно ниже этой стоимости. Данное постановление дает предприятиям возможность довести стоимость таких основных фондов до разумной величины, исключив тем самым неоправданное завышение налога на имущество. Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные виды основных фондов), так и привлекая для этой цели независимого оценщика.

Список использованной литературы: 1. Васильева Э.К. Статистика: учебн. для студентов вузов, - М.: ЮНИТИ-ДАНА, 2007 2. Годин А.М. Статистика: учебник – М.: Издательско-торговая корпарация «Дашков и Ко», 2007 3. Гусаров В. М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007 4. Ефимова М.Р. Практикум по общей теории статистики – М.: Финансы и статистика, 2002 5. Колесникова И. И. Социально-экономическая статистика. – М. Новое Издание, 2002 6. Курс социально-экономической статистики под ред. М. Г. Назарова. – М.: Финстатинформ, 2002 7. Практикум по теории статистики под ред. Р. А. Шмойловой. – М.: Финансы и статистика, 2003 8. Социальная статистика под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001 9. Статистка: учебник под ред. И.И. Елисеева – М.: ТК Велби, Издательство Проспект, 2004 10. Экономическая статистика: Учебник под ред. Ю.Н. Иванова – М.: ИНФРА-М, 2000 11. www.gks.ru

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 212; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.113.193 (0.011 с.) |

||||||||||||||||||||||||||||||||||||||