Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Интервальный ряд распределения предприятий по выпуску продукции.Содержание книги

Поиск на нашем сайте

X0 = 40,32 i = 53,28 – 40,32 = 12,96 fMo = 9 fMo – 1 = 8 fMo + 1 = 6 M0 = 40,32 + 12,96 9 – 8_____ = (9 – 8) + (9 – 6)

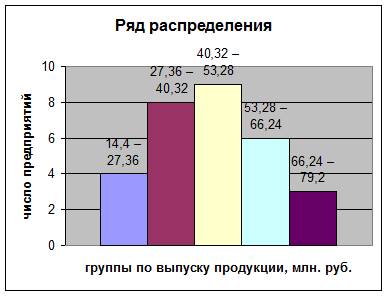

=40,32 + 12,96 * 0,25 = 40,32 + 3,24 = 43,56 Чаще всего встречаются предприятия с выпуском продукции 43,56 млн. руб. Для того, определить моду графическим путем нужно построить гистограмму распределения (представляет собой столбцовую диаграмму, по оси ордината – группы, по оси абцисс – число предприятий).

В интервальном вариационном ряду медиану определяем по формуле: M е = X0 + i ∑f/2 – SMe - 1___________ fMe где X 0 – начало медианного интервала, i – ширина медианного интервала, SMe – 1 – накопленная частота предмедианного интервала, fMe – частота в медианном интервале. ∑ f /2 = 30/2 = 15 X 0 = 40,32 i = 12,96 fMe = 9

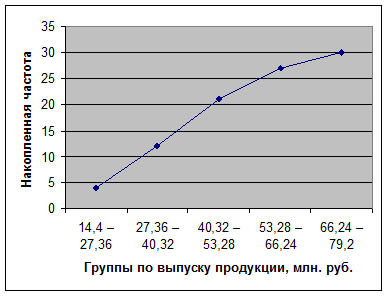

M е = 40,32 + 12,96*(15 – 12)/9 = 40,32 + 4,32 = 44,64 млн. руб. Половина предприятий имеют выпуск продукции до 44,64 млн. руб., вторая половина больше 44,64 млн. руб. Графически медиану можно определить по кумуляте распределения. Кумулята

3) Средняя арифметическая взвешенная определяется по формуле: _ ∑ xf 1352,16 x = ------------ = -------------- = 45,07 млн.руб. ∑f 30

Среднее квадратическое взвешенное отклонение по формуле:

δ = ------------------ = ---------------- = 15,24млн. руб. ∑ f 30 Коэффициент вариации определяется по формуле: δ 15,24 V ∂ = ----- 100% = --------- 100% = 33,8%

Средний выпуск продукции по совокупности предприятий составляет 45,07 млн. руб. этот показатель по группам предприятий отклоняется от среднего значения на + - 15,24 млн. руб. или + - 33,8 % Коэффициент вариации характеризует однородность изучаемой совокупности, чем меньше сигма и коэффициент вариации, тем однороднее изучаемой совокупности и надежнее полученная средняя по всей совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%. Совокупность предприятий по выпуску продукции неоднородная. 4) Вычислим среднюю арифметическую по исходным данным и сравним её с аналогичным показателем, рассчитанным в п.3 настоящего задания: _ ∑ xi 1320,54 x = -------------- = ---------------- = 44,02 млн. руб. n 30 Причиной расхождения является то, что при исчислении средней арифметической в рядах распределения допускается некоторая неточность, поскольку делается предположение о равномерности распределения единиц признака внутри группы. Вывод: В результате группировки образовалось пять групп с равными интервалами равными 12,96 млн руб., где выяснилось, что наиболее многочисленной является третья группа предприятий у которых выпуск продукции от 40,32 – 53,28 млн руб., в эту группу входят 9 предприятий. Второй по численности является вторая группа предприятий, куда входят 8 предприятий, и выпуск продукции от 27,36 – 40,32 млн руб. В четвертую группу входят 6 предприятий, выпуск продукции от 53,28 – 66,24 млн руб. В первую группу входят 4 предприятия выпуск продукции составляет от 14,4 – 27,36 млн руб. И в пятую группу входят 3 предприятия, у которых выпуск продукции от 66,24 – 79,2 млн. руб. Средний выпуск продукции для этой совокупности составляет 44,02 млн руб. Данная совокупность является количественно неоднородной, т.к. коэффициент вариации превышает нормальное состояние 33% и равен 33,8%.

Задание 2 По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее: 1. Установить наличие и характер связи между признаками среднегодовая стоимость основных производственных фондов и выпуск продукции, образовав шесть групп с равными интервалами по обоим признакам, методами: а) аналитической группировки; б) корреляционной таблицы. 2. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделать выводы. Решение: 1) Аналитическая группировка позволяет изучать взаимосвязь факторного и результативного признаков. Установим наличие и характер связи между инвестициями в основные фонды и нераспределенной прибылью методом аналитической группировки. Вычислим длину интервала по среднегодовой стоимости основных фондов по формуле: xmax - максимальное значение признака, xmin – минимальное значение признака, n – число групп = 5 i = (26,400 - 4,32) /5 = 4,416 Получаем интервалы по основным производственным фондам: 1 группа от 4,32 до 8,736 2 группа от 8,736 до 13,152 3 группа от 13,152 до 17,568 4 группа от 17,568 до 21,984 5 группа от 21,984 до 26,400 Строим рабочую таблицу распределения предприятий по среднегодовой стоимости основных производственных фондов. Таблица 2.7

Теперь по данным рабочей таблицы строим итоговую аналитическую таблицу: Таблица 2.8

Результаты аналитической группировки показывают, что с увеличением среднегодовой стоимости основных производственных фондов в среднем на 1 предприятие выпуск продукции растет. Сравним 5 и 1 группы – с увеличением среднегодовой стоимости основных производственных фондов на 24,23 – 6,70 = 17,53 млн. руб. выпуск продукции увеличился в среднем на 1 предприятие на 73,09 – 20,72 = 52,37 млн. руб. Зависимость между двумя признаками прямая. 2) Проведем корреляционно-регрессионный анализ предположив, что между выручкой от продажи продукции и чистой прибылью существует линейная зависимость, выраженная уравнением:

у = а+вх, где а и в – параметры регрессии, которые определяются методом наименьших квадратов. МНК: ∑ (у – ух)2 → min следовательно ∑ у = аh + в ∑ х ∑ ух = а ∑ х + в ∑ х2 Система нормальных уравнений Рассчитаем необходимые показатели в таблице 2.9 Таблица 2.9 Исходные и расчетные данные

1320,54 = а*30 + в*418,95 20786,79 = а* 418,95+ в*6639,38 30а = 1320,54 - 418,95в 20786,79 = 1320,54а + 65155,58в а = (1320,54 – 418,95в) / 30 20786,79 = [(1320,54 – 418,95в)/30] * 418,95 + 6639,38в 623603,7 = 553240,23 – 175519,1в + 199181,4в 70363,47 = 23662,3в в = 2,97 а = (1320,54 – 1244,28)/30 = 2,54 ух = 2,54 + 2,97х а – равен значению результативного признака при х=0 в – показывает, что с увеличением фактического признака на единицу результативный признак меняется в среднем на величину (в). В нашем случае если выпуск продукции увеличивается на 1 млн. руб., то среднегодовая стоимость основных производственных фондов на 2,97 млн. руб. 3) Коэффициент детерминации показывает долю общей вариации результативного признака, обусловленную вариацией группировочного признака. Находится как отношение межгрупповой дисперсии к общей дисперсии: η 2 = δ 2 мгр / δ2общ

где δ2общ – общая дисперсия, δ 2 мгр – межгрупповая (факторная) дисперсия. Общая дисперсия характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих наY факторов (систематических и случайных) и вычисляется по формуле ∑(y – y общ)2f δ2общ = --------------- ∑f где у – индивидуальные значения результативного признака; y общ – общая средняя значений результативного признака; Межгрупповая дисперсия δ 2 мгр измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому произведена группировка) и вычисляется по формуле ∑(угр - уобщ)2f δ 2 мгр = ----------------- ∑f Для расчета показателей δ2общ и δ 2 мгр необходимо знать величину общей средней уобщ, которая вычисляется как средняя арифметическая простая по всем единицам совокупности: ∑ yi 1320,54 уобщ = -------- = -------------- = 44,02 n 30 Для расчета общей дисперсии δ2общ применяется вспомогательная таблица 2.8.

Таблица 2.10 Вспомогательная таблица для расчета общей дисперсии

Рассчитаем общую дисперсию: δ2общ = 6783,84 / 30 = 226,13

Таблица 2.11

6419,66 δ 2 мгр = -------------- = 213,99 30 Найдем коэффициент детерминации: δ 2 мгр 213,99 η2 = -------- = ----------- = 0,946 или 94,6% δ2общ 226,13

Коэффициент детерминации показывает, что выпуск продукции на 94,6% зависит от среднегодовой стоимости производственных фондов и на 5,4% от других неучтенных факторов. Эмпирическое корреляционное отношение составляет η = η2 = 0,972 Согласно шкале Чэддока связь между среднегодовой стоимость основных фондов и выпуском продукции предприятиями является тесной. Задание 3 По результатам выполнения задания 1 с вероятностью 0,683 определить: 1. Ошибку выборки среднего выпуска продукции и границы, в которых будет находиться средний выпуск продукции в генеральной совокупности. 2. Ошибку выборки доли организаций с выпуском продукции 66,24 млн руб. и более и границы, в которых будет находиться генеральная доля. 1) Определим предельную ошибку выборки среднего выпуска продукции по формуле:

Где ∂2 - дисперсия, равна квадрату среднеквадратичного отклонения = 232,16 n - число единиц выборки = 30 – 20% N - численность генеральной совокупности = 30*100 / 20 =150 t – коэффициент доверия (для заданной вероятности Р = 0,683 t = 1);

= 1 232,16 /30 (1- 30 / 150) = 7,74*0,8 = 2,49 млн. руб. Определим границы, в которых будет находиться средний выпуск продукции в генеральной совокупности.

где Х = 45,07 млн. руб. 45,07 – 2,49 ≤ Х ≤ 45,07 + 2,49 42,58 ≤ Х ≤ 47,56 млн. руб. С вероятностью 68,3% можем утверждать, что стоимость выпуска продукции в генеральной совокупности будет находиться в пределах от 42,58 до 47,56 млн. руб. 2) n = 30 m = 3 w = m / n = 3 / 30 = 0,1 или 10% - выборочная доля Определим среднюю ошибку выборки доли по формуле бесповторной выборки (механическая выборка всегда бесповторная):

∆w = t ------- 1 - ---- = 1 ----------- 1 - ---- ≈ 0,049 или 4,9%

Генеральная доля: p = w ± ∆ w, а доверительные приделы генеральной доли исчисляем, исходя из двойного неравенства: w - ∆ w ≤ p ≤ w + ∆ w 0,1 – 0,049 ≤ p ≤ 0,1 + 0,049 0,051 ≤ p ≤ 0,149 5,1% ≤ p ≤ 14,9% С вероятностью 0,683 можно утверждать, что доля предприятий с выпуском продукции больше 66,24 млн руб. генеральная совокупность будет находиться в пределах от 5,1% до 14,9% Задание 4 Имеются данные о динамике продукции и среднегодовой стоимости основных производственных фондов по организации, млн руб.:

Определить: 1. Уровень отдачи основных производственных фондов и их активной части за каждый год; расчеты представить в таблице. 2. Абсолютное изменение отдачи основных производственных фондов в отчетном году по сравнению с базисным в результате изменения отдачи их активной части, доли активной части в общей стоимости основных производственных фондов и обоих факторов вместе. Решение: 1) Уровень отдачи основных производственных фондов находится как отношение выпуска продукции к среднегодовой стоимости основных производственных фондов. Исходя из этого проведем расчеты и сведем их в таблицу Таблица 2.12 Уровень отдачи основных производственных фондов, руб.

2)Абсолютное изменение отдачи основных производственных фондов: Δ Ф0 = Ф0а1 – Ф0а0 где Ф0а1, Ф0а0 – отдача основных производственных фондов в отчетном и базисном году. Δ Ф0 = Ф0а1 – Ф0а0 = 1,67 – 1,5 = 0,17 Отдачу основных производственных фондов можно определить также по формуле: Ф0а = Ф0а * d где Ф0а – фондоотдача активной части основных производственных фондов d – доля активной части основных производственных фондов d0 = 25/40 =0,63 d1 = 34.2/45 = 0,76 Абсолютное изменение отдачи производственных фондов в отчетном году по сравнению с базисным в результате изменения отдачи их активной части: Δ Ф0 (Ф0а ) = (Ф0а1 – Ф0а0 ) * d1 = (2,19 – 2,4) * 0,63 = -0,13 Абсолютное изменение отдачи производственных фондов в отчетном году по сравнению с базисным в результате изменения доли активной части: Δ Ф0 (d) = (d1 – d0) * Ф0а0 = (0,76 – 0,63) * 2,4 = 0,30 Проверка: Δ Ф0а (Ф0а ) + Δ Ф0 (d) = -0,13 + 0,3 = 0,17 Таким образом, за отчетный период отдача производственных фондов увеличились на 0,17 руб., причем она увеличились на 0,30 руб., в результате изменения доли активной части, а уменьшилась на 0,13 руб. в результате изменения отдачи их активной части.

АНАЛИТИЧЕСКАЯ ЧАСТЬ. Постановка задачи. В аналитической части курсовой работы на основании данных о наличии и движении основных фондов на предприятие за год построен баланс основных фондов по полной и остаточной стоимости, рассчитаны показатели движения и состояния основных фондов. Важным направлением в изучении деятельности организации является анализ наличия и движения основных фондов. Имеются следующие данные о наличии и движении основных производственных фондов на предприятии, млн. руб.: Основные фонды по полной балансовой стоимости на начало года 9,6 Износ основных фондов на начало года 2,9 Поступило за год новых основных фондов 0,5 Приобретено за год основных фондов: по полной стоимости 0,3 по остаточной стоимости 0,2 Ликвидировано (списано): По полной стоимости 0,4 По остаточной стоимости 0,1 Продано другим предприятиям: По полной стоимости 0,7 По остаточной стоимости 0,5 Основные фонды по остаточной стоимости на конец года 6,1

Необходимо построить баланс основных фондов по полной и остаточной стоимости, рассчитать показатели движения и состояния основных фондов. Методика решения задачи В статистическом изучении основных производственных фондов значительное место занимает балансовый метод. Для построения балансов по полной и остаточной стоимости необходимо определить: 1)остаточную стоимость основных фондов на начало года как разность между полной стоимостью фондов и износом на начало года: Фост н = Фн г – Ин г = 9,6 – 2,9 = 6,7 2)полную стоимость основных фондов на конец года по балансовому равенству: Фост к = Фк г + П – В = 9,6 + 0,5 + 0,3 – 0,4 – 0,7 = 9,3 3)износ по балансовому равенству по остаточной стоимости фондов: И = Фост н – Фост к + П – В = 6,7 – 6,1 + 0,5 + 0,2 – 0,1 – 0,5 = 0,7 Результаты просчетов представлены в таблице 3.1 Таблица 3.1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.009 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

∑ (x – x)2 f 6964,83

∑ (x – x)2 f 6964,83  ,

,

- предельная ошибка выборки при заданной вероятности.

- предельная ошибка выборки при заданной вероятности.

w(1-w) n 0,1(1-0,1) 30

w(1-w) n 0,1(1-0,1) 30