Расчет цены изделия и отпускной цены на продукцию А и В

Цена изделия должна обеспечивать покрытие всех затрат на его производство и реализацию, а также получение прибыли в соответствии с принятой на предприятии нормой рентабельности изделия. Отпускная цена формируется на основе цены изделия и включает налог на добавленную стоимость (НДС).

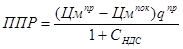

Оптовая цена изготовителя:

Оптовая отпускная цена:

Балансовая прибыль до внедрения мероприятий НТП

Балансовая прибыль формируется исходя из прибыли от реализации основной продукции, прибыли от прочей реализации и прибыли от внереализационной деятельности.

БП=ПР+ППР+ПВД

1. Прибыль от реализации основной продукции:

Прибыль от реализации основной продукции рассчитывается как разность между выручкой от реализации и себестоимостью всего объема выпуска.

ПР=(7091,14р.*520+4405,93р.*500)-4531045р.=3687392,8р.+2202965р.-4531045р.=5890357,8р.-4531045р.=1359312,8р.

2. Прибыль от прочей реализации:

Прибыль от прочей реализации складывается из прибыли от реализации имущества, товаров, материалов, которые были приобретены предприятием на стороне. При ее расчете учитываются цена покупки и цена продажи, объем реализации, а также корректировка на величину НДС, если он включен в цену покупки и цену продажи.

|

|

3.Прибыль от внереализационной деятельности:

Прибыль от внереализационной деятельности складывается из дохода от сданного в аренду имущества с учетом его корректировки на величину НДС и дивидендов по ценным бумагам.

БП=1359312,8р.+3728,81р.+218576,27р.=1581617,8р.

Чистая прибыль до внедрения мероприятий НТП

Прибыль, остающаяся в распоряжении предприятия, получается из балансовой прибыли за вычетом из нее всех налогов и экономических санкций.

ЧП=1581617,8-((1359312,8+3728,81+124576,27)0,24+94000*0,15)-50000=1581617,8-(357028,27+14100)-50000=1581617,8-371128,27-50000=1160489,6р.

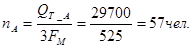

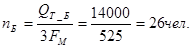

Определение выработки рабочих стоимостным методом

Для определения выработки стоимостным методом число рабочих (n) определяется по формуле:

=

=

Выр.(АиБ)=Выр.А+Выр.Б=76335,54р.+99980,77р.=176316,3р.

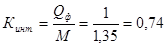

Расчет показателей эффективности использования основных фондов и оборотных средств: фондоёмкость продукции, фондовооружённость труда рабочих, время одного оборота оборотных средств, коэффициент интенсивного использования оборудования

Среднегодовая стоимость основных производственных фондов, необходимая для расчета фондовооруженности труда рабочих, выражается через фондоотдачу.

а). фондоотдача: 1,5 р/р

б). фондоемкость продукции:

в). фондовооруженность труда рабочих:

г). время одного оборота оборотных средств:

д). коэффициент интенсивного использования оборудования:

|

| Поделиться: |