Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ оборачиваемости оборотных активовСодержание книги

Поиск на нашем сайте

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, что оборотные средства формируют основную долю ликвидных активов предприятия, их величина должна быть достаточной для обеспечения ритмичной и равномерной его работы и - как следствие - получение прибыли. Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Эффективность использования оборотных средств характеризуется следующими показателями. 1. Коэффициент оборачиваемости. Характеризует число оборотов, совершенных определенным видом активов (т.е. скорость оборота данного вида активов) или рублей выручки от реализации, снимаемых с каждого рубля данного вида активов. 2. Продолжительность одного оборота в днях характеризует время, в течение которого деньги, вложенные в один из видов активов, возвращаются в денежную наличность в результате реализации продукции. В таблице 2.5 представлены значения показателей, необходимых для анализа оборачиваемости оборотного капитала в ЗАО «Татех» за 2007-2008 гг.

Таблица 2.4 Анализ оборачиваемости оборотного капитала ЗАО «Татех» за 2007-2008 гг.

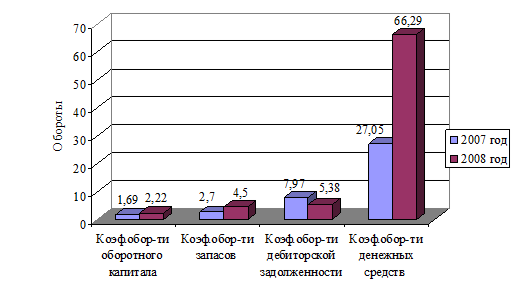

Проведенные расчеты показали, что коэффициент оборачиваемости оборотного капитала в оборотах за анализируемый период увеличился на 0,53 оборота и составил в 2008 году 2,22 оборота. Это говорит о том, что в анализируемом периоде времени в ЗАО «Татех» увеличилось количество оборотов в год, совершенных каждым рублем, вложенным в оборотный капитал. Это свидетельствует о повышении эффективности использования оборотного капитала в ЗАО «Татех».

Соответственно сократилась продолжительность оборота оборотного капитала в днях. Данный показатель составил в 2008 году 164 дня, что меньше, чем в 2007 году на 52 дня. На рис. 2.3, 2.4 представлена динамика рассчитанных коэффициентов оборачиваемости оборотного капитала ЗАО «Татех» за 2007-2008 гг.

Рис. 2.3 Динамика коэффициентов оборачиваемости оборотного капитала ЗАО «Татех» за 2007-2008 гг., обороты

Таким образом, подводя итоги практическим аспектам оценки оборотного капитала, можно выделить следующие основные моменты. Наибольший удельный вес в оборотных активах ЗАО «Татех» за 2008 год занимают запасы и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. На долю запасов в 2007 году приходится 48,97%, в 2008 году - 49,73% текущих активов. В доле запасов набольший удельный вес занимают сырье, материалы и другие аналогичные ценности, а также готовая продукция и товары для перепродажи. На долю дебиторской задолженности (краткосрочной) в 2007 году приходится 42,12%, а в 2008 году - 39,40% текущих активов.

Рис. 2.4 Динамика коэффициентов оборачиваемости оборотного капитала ЗАО «Татех» за 2007-2008 гг., дни

За анализируемый период наблюдается рост коэффициентов оборачиваемости оборотного капитала в оборотах. То есть увеличилось количество оборотов в год, совершенных каждым рублем, вложенным в оборотный капитал, что свидетельствует о повышении эффективности использования оборотного капитала в ЗАО «Татех». Соответственно сократилась продолжительность оборотов оборотного капитала в днях.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 71; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.88.104 (0.009 с.) |