Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок открытия и ведения расчетныхСтр 1 из 13Следующая ⇒

Курсовая работа

Кострома – 1999

Введение В условиях нашей развивающейся рыночной экономики и еще не устоявшегося налогового законодательства и нормативно-законодательной основы бухгалтерам приходится отслеживать большое количество изменений в уже существующих и появление новых документов. Расчетные операции являются одним из важнейших объектов бухгалтерского учета на предприятии. Они ведутся каждой организацией независимо от формы собственности, наличия основных средств и т.д. В данной курсовой работе мы постарались рассмотреть наиболее важные и новые документы, регулирующие учет и аудит расчетных операций, а также сами процессы учета и аудита различных видов расчетных операций и их варианты. В работе дано определение аудита, его цели и основные принципы, его регулирующие, и принципы его проведения. Нижеизложенное ни в коей мере не претендует на полноту рассмотрения, изложения и анализа документов, а является простым обзором нормативно-законодательной базы и организации и проведения учета и аудита расчетных операций. 1. Бухгалтерский учет расчетных операций Учет операций с банками В рыночной экономике между предприятиями и банками постоянно совершаются сделки по поводу перераспределения, хранения денежных средств. Всевозможные расчеты, происходящие между предприятиями, также ведутся при помощи денежных средств. С их помощью завершается превращение денежной формы выделенных средств в производственные запасы, получение денежной выручки и заключенного в ней чистого дохода. Этим самым денежные расчеты выступают важнейшим фактором обеспечения кругооборота средств, а их своевременное завершение служит необходимым условием процесса производства.

Расчеты совершаются в двух формах: путем безналичных перечислений через систему банка или в виде платежей наличными деньгами. Проведение кассово-расчетных операций через банк позволяет государству всесторонне контролировать финансово-хозяйственную деятельность предприятий. Банк контролирует предприятия и в части соблюдения ими установленных фондов заработной платы, лимитов на командировки и хозяйственные расходы, следит за своевременностью расчетов предприятий с госбюджетом по налогам, сборам, за своевременной оплатой счетов и платежных требований поставщиков, выдает предприятию ссуды на различные цели, под определенные обеспечения и наблюдает за возвратом этих ссуд в установленный срок и т.п. Поскольку денежные средства являются посредником во всех расчетах, очевидно, что для обеспечения нормального кругооборота средств в народном хозяйстве, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты. В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций. Перед бухгалтерским учетом в области учета денежных средств, расчетов и кредитов стоят следующие основные задачи: - своевременное и правильное проведение необходимых расчетов, как путем безналичных перечислений, так и наличными деньгами; - полное и оперативное отражение в учетных регистрах наличия и движения денежных средств и расчетных операций; - соблюдение действующих правил использования денежных средств по назначению в соответствии с выделенными лимитами, фондами и сметами; - организация и проведение в установленные сроки инвентаризаций денежных средств и состояния расчетов, изыскание возможностей недопущения возникновения просроченной дебиторской и кредиторской задолженности;

- контроль за наличием и сохранностью денег в кассе, на расчетном и других счетах в банках; - контроль соблюдения расчетно-платежной дисциплины, своевременности перечисления сумм за материальные ценности, а также средств, полученных в порядке кредитования. Расчетный счет Для хранения временно свободных денежных средств и безналичных расчетов каждому предприятию в избранном им банке открывается прежде всего расчетный счет. Через него и осуществляются расчеты путем записей (переноса сумм) с расчетного счета одного предприятия или объединения на расчетный счет другого. Расчетные счета открываются всем юридическим лицам вне зависимости от форм собственности, находящимся на полном хозяйственном расчете и составляющим самостоятельный баланс. Для открытия расчетного счета в банк представляется заявление, учредительный договор и устав, заверенные нотариусом. На основании этих документов банк открывает временный расчетный счет. На него зачисляются суммы, внесенные учредителями в уставный фонд. После регистрации предприятия в органе местной власти и налоговой инспекции в банк представляются зарегистрированный устав и карточка с образцами подписей руководителя и главного бухгалтера предприятия, заверенные нотариусом, для открытия постоянного расчетного счета. Об открытии счета главный бухгалтер учреждения банка на подлинном экземпляре устава предприятия делает отметку с указанием номера счета и заверяет этот факт гербовой печатью. Банк присваивает расчетному счету предприятия специфический порядковый номер. Предприятие, которому открыт расчетный счет, является его владельцем. Оно распоряжается в пределах предоставленных ему прав всеми средствами, числящимися на этом счете. В бухгалтерии предприятия расчетному счету присваивается код 51 без открытия субсчетов. Однако по усмотрению бухгалтера в современном учете при использовании ПЭВМ рационально иметь 2 субсчета: «Зачислено» (и несколько аналитических счетов к нему по приходу), «Списано» (и несколько десятков аналитических счетов (видов операций) к нему по расходу). Этот счет активный, и сальдо показывает, сколько свободных средств предприятия находится на хранении в банке на определенное число. В бухгалтерском учете на предприятии согласно Плану счетов и инструкции по его применению, поступления средств на расчетный счет отражаются по дебету, а списание – по кредиту. Кредитовые обороты по счету 51 записываются в журнале-ордере №2, а обороты по дебету отражаются в разных журналах-ордерах. Однако, учитывая важность точности учета и необходимость контроля дополнительно к журналу-ордеру №2 ведется ведомость №2, в которой учитываются все суммы, отнесенные в дебет счета 51. Одним из основных документов, необходимых для учета операций по расчетному счету, является банковская выписка. Как правило, предприятия получают такие выписки периодически (ежедневно) или в другие согласованные с банком сроки. К выписке прилагаются документы, полученные от других предприятий и организаций, на основании которых происходит списание или зачисление средств на расчетный счет. Обрабатывая выписки, бухгалтер должен помнить об одной особенности. Денежные средства клиента в банковском учете фактически являются кредиторской задолженностью, вследствие чего поступления на расчетный счет клиента записываются по кредиту, а списание с расчетного счета и выдача наличными – по дебету. Поэтому средства, указанные в выписке по кредиту, бухгалтером должны быть отражены по дебету счета 51. В различных банках выписки могут отличаться друг от друга по своей форме. Это связано с тем, что коммерческие банки используют различные программы автоматизации учета.

Пример. В первой колонке под названием «Вид операции» указывается условное кодированное обозначение операции, которое используется всеми банками. Во второй графе под названием «№ документа» указывается номер документа, на основании которого происходит списание или зачисление средств на расчетный счет. Этим документом может быть платежное поручение, требование, объявление на взнос наличными и др. В третьей колонке указывается код, который присваивается банку, если он является участником прямых расчетов. В четвертой колонке указывается счет, с которого было произведено списание средств (на который производится зачисление средств). Как правило, данный счет является либо расчетным счетом предприятия, в адрес которого производятся платежи (от которого поступает платеж), либо корреспондентским счетом банка, обслуживающего это предприятие. В следующих графах показываются соответственно: по дебету – списание средств с расчетного счета, по кредиту – их поступление. Итоговый оборот по дебету – общая сумма средств, списанных с расчетного счета. Сумма, которая указывается в выписке как остаток на конец дня, должна соответствовать остатку средств на 51 счете предприятия. Она же должна стоять в следующей выписке как остаток на начало дня. Выписка банка является основанием для бухгалтерских записей. Она же является и регистром аналитического учета по расчетному счету. Проверка и обработка выписки должны производиться в день их поступления. При ошибочном зачислении сумм на расчетный счет они должны отражаться проводкой: Д51 К63 на ошибочно зачисленную сумму, с использованием счета 63 «Расчеты по претензиям». В кратчайшие сроки об ошибочно зачисленной сумме должно быть сообщено банку для внесения соответствующих исправлений.

Данный порядок сохраняется, если ошибочное зачисление произошло по вине банка. При ошибочном списании сумм делается обратная запись: Д63 К51 – на ошибочно списанную сумму. Для сдачи излишних наличных денег сверх норм оптимальной потребности из кассы предприятия на хранение в банк на имя представителя предприятия выписывается расходный кассовый ордер, по которому деньги изымаются из кассы. В банке представитель предприятия получает у оператора банка и заполняет «Объявление на взнос наличными» в одном экземпляре, состоящем из трех частей. После проверки правильности заполнения объявления работником банка, наличные деньги сдаются в банковскую приходную кассу. Третья часть объявления возвращается на предприятие вместе с выпиской банка за тот день, когда будет зачислена на расчетный счет поступившая сумма. Получает предприятие наличные деньги из банка по денежному чеку, выписанному на его имя. В день получения суммы бухгалтер заполняет все реквизиты одного чека и корешок к нему и под роспись в корешке выдает чек кассиру. Чек представляется в банк. Работник банка проверяет правильность заполнения чека, отрывает от него и передает предприятию контрольную марку по которой выдают деньги из кассы банка. На каждую полученную в банке сумму в бухгалтерии выписывается приходный кассовый ордер на имя получателя денег с указанием номера чека. Квитанция от приходного ордера прикладывается к выписке банка, а сам приходный ордер – к кассовому отчету. Банк не имеет права списывать деньги со счета предприятия по своей инициативе без его согласия. Списание производится только при наличии платежного поручения. В случаях, когда в соответствии с договором, предприятие само должно взыскивать с покупателей стоимость отгруженной продукции, выполненных работ, оказанных услуг, составляется платежное требование, форма и содержание которого аналогичны платежному поручению. При расчетах с финансовыми органами по просроченным платежам, по приказам арбитража, при погашении просроченных ссуд, списание денежных средств с расчетного счета клиента производится банком без согласования с клиентом, принудительно инкассовым поручением. Таким образом, существует несколько уровней учета денежных средств на расчетном счете: 1. Выписка с лицевого счета, в которой показан остаток средств на счете на дату предыдущей выписки, суммы, зачисленные на счет, суммы, перечисленные со счета, остаток на дату выписки. Все данные – в цифровом выражении, часть из них является служебной (банковской) информацией. Выписка банка является первым накопительным документом, первой группировкой однородных проводок за одну дату. 2. Способ дальнейшей обработки банковских документов прямо зависит от количества операций в день и от частоты выписок в течение месяца. Если операций в день выполняется не более двух-трех и количество выписок ограничено за месяц, все операции можно записывать непосредственно в учетный регистр по счету 51. Если операций в день выполняется более трех, то по счету 51 открывают сальдо-оборотную ведомость. Каждая выписка заносится в сальдо-оборотную ведомость только строго по одной строке.

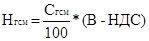

3. Не позже третьего числа месяца, следующего за отчетным, подводятся месячные итоги по строке «Итого за месяц». Данные этой строки из сальдо-оборотной ведомости переносятся в регистр счета 51. Затем подводятся итоги по графам «Дебет» и «Кредит» счета 51. 4. После этого обороты и сальдо за отчетный месяц по счету 51 переносят из регистра в «Сводную сальдо-оборотную ведомость». После закрытия счета 51 за месяц в отчетные формы по пенсионному фонду, фонду медстрахования, фонду соцстрахования следует занести из регистра или сальдо-оборотной ведомости счета 51 суммы, перечисленные в первом месяце текущего квартала в погашение задолженности за предыдущий квартал. На этом обработка данных по счету 51 за месяц заканчивается. При такой системе учета вся информация по расчетному счету за год в разрезе по месяцам концентрируется в одном документе-регистре или сальдо-оборотной ведомости, которые могут состоять из нескольких страниц или листов. Специальные счета в банках Под прочими счетами в банке понимаются частные счета, открываемые банком предприятию для обособленного хранения части его безналичных средств, предназначенных для конкретных целей, которые являются субсчетами: - на пополнение лимитированных чековых книжек; - на выставление аккредитивов; - на пополнение Справки по расчетам с железной дорогой; - депозиты (для учета средств на чековых книжках физических лиц); - прочие счета. На субсчете «Аккредитивы» учитываются безналичные денежные средства в случае, когда плательщик поручает обслуживающему его банку произвести за счет своих средств или ссуд, депонированных в банке плательщика, оплату товарно-материальных ценностей и оказанных услуг по месту нахождения получателя средств. Условия расчетов называются в заявлении на выставление аккредитива. По заявлению предприятия обслуживающий банк снимает с расчетного счета указанную в заявлении сумму и перечисляет на особый счет в банк поставщика. Банк поставщика по предъявлении отгрузочных документов проверяет соблюдение всех условий аккредитива и зачисляет на расчетный счет поставщика сумму, указанную в счете. Неиспользованный остаток аккредитива возвращается на расчетный счет покупателя. Аккредитивная форма расчетов успешно используется, когда поставщик товара, не имеющий действенных мер воздействия на далекого покупателя, требует предварительной оплаты, а покупатель сомневается в надежности поставщика и боится производить предоплату. Для выставления аккредитива банк может предоставить кредит. Аккредитивная форма расчетов оговаривается в договоре на поставки. Каждый аккредитив предназначается для расчетов только с одним поставщиком и может открываться по почте или телеграфу с указанием срока действия аккредитива. Выплата наличными деньгами с аккредитива запрещена. На субсчете 55-3 «Текущий счет уполномоченного» учитываются средства, перечисляемые головным предприятием своему филиалу или уполномоченному, находящимся за пределами города или области, для оплаты только мелких текущих расходов: зарплаты, аренды, заготовительных расходов и др. Выписки из банка уполномоченное лицо пересылает в центральную бухгалтерию вместе с отчетом о расходе средств для отражения в бухгалтерском учете. На cубсчете 55-4 «Депозиты» учитываются средства на чековых книжках физических лиц (при внесении акционерами стоимости акций до официального их распространения). Предприятие заранее открывает в банке специальный счет по расчетам за акции и сообщает банковские реквизиты будущим акционерам, которые изъявят желание перечислить свои сбережения на счет предприятия. Средства, поступающие на этот субсчет, отделены от средств предприятия до определенного момента и не могут быть использованы на текущие расходы предприятия до его акционирования. В зависимости от количества операций по этому счету применяется несколько вариантов регистрации записей. При открытии более одного субсчета и при наличии нескольких аналитических счетов к каждому из них на каждый субсчет следует открывать отдельные учетные карточки. Это второй уровень учета. Не позже третьего числа следующего за отчетным месяца подводятся месячные итоги во всех открытых карточках. После этого данные строки «Итого за месяц» заносят из каждой карточки отдельной строкой в сальдо-оборотную ведомость счета 55, группируя записи по субсчетам, а затем подводят общий итог в ведомости в целом по счету 55 за месяц. Это третий уровень учета. При небольшом количестве операций их можно регистрировать сразу в сальдо-оборотной ведомости счета 55. Записи выполняются на основании выписок банка и приложенных к ним денежно-расчетных документов, обрабатываемых так же, как выписки с расчетного счета, но с группировкой по субсчетам. Ежемесячно данные строки «Итого за месяц» из сальдо-оборотной ведомости переносятся в регистр счета 55. Одновременно суммы заносятся в регистры (ведомости и/или карточки) корреспондирующих счетов по принципу «двойной записи». Дальнейшая обработка информации в регистре 55 идентична описанной по счету 51. Порядок совершения и оформления операций по специальным счетам регулируются специальными правилами банков. Этот счет активный, и сальдо показывает, сколько средств предприятия, предусмотренных на конкретные цели, находится в банке на определенное число. Учет краткосрочных и долгосрочных кредитов банка Любое нормально функционирующее предприятие ведет расширенное производство, то есть не просто возмещает свои затраты. Полученную прибыль расходуют на потребление, частично на восстановление основных средств, используемых в производстве, а частично на расширение производства, на его развитие. Но, если предприятие планирует замену выпускаемой продукции или изменение направления, собственных средств может оказаться недостаточным, то предприятие привлекает капитал из других источников, в качестве которых могут выступать кредиты банков. Порядок кредитования, оформления кредитов и их погашения регулируется правилами банков и кредитными договорами. Для получения кредита предприятие представляет в обслуживающий его банк заявление на получение кредита, в котором указывается размер, срок и цель, обеспечение кредита с приложением документов, балансы (годовой и на последнюю отчетную дату); технико-экономическое обоснование потребности в кредите, кредитный договор по принятой в данном банке форме; договор залога, договор гарантии или договор страхования ответственности – в зависимости от формы обеспечения кредита, выбранной предприятием по согласованию с банком, срочное обязательство-поручение на погашение кредита в установленные сроки. В отдельных случаях могут прилагаться дополнительные документы: лицензия; складская справка о наличии товара у поставщика; сертификат на продукцию; справка о полученных заемных средствах в других банках; бизнес-план и другие. В случае обеспечения кредита под залог имущества прилагается также страховой полис на заложенное имущество. Предприятие может получить кредит также в другом банке, не по месту нахождения его расчетного счета. Для этого в заявлении на получение кредита оно указывает сведения: полное и сокращенное наименование предприятия-заемщика с изложением формы ответственности; способ формирования капитала; юридический адрес предприятия; наименование учреждения банка, где открыт расчетный счет; наименование учредителей, кем и когда зарегистрировано предприятие; основной вид деятельности; размер уставного капитала, в том числе оплаченного; балансовая стоимость имущества, находящегося в собственности предприятия; цель и размер кредита; желательные условия получения кредита (срок, порядок погашения: разовый, поэтапный); образцы подписей должностных лиц, имеющих право подписи банковских документов. Одновременно с заявлением на получение кредита предприятие представляет в банк свой Устав и баланс, заверенные нотариально, а также другие документы. При поступлении заявки на получение кредита банк проверяет кредитоспособность и платежеспособность предприятия-заемщика: оценивает дееспособность, правоспособность и способность своевременно выплатить кредит и проценты по нему. Для проверки заемщик должен представить в банк баланс и финансовый отчет. Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу, действующему на дату выписки денежно-расчетных документов. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Курсовые разницы по кредитам в иностранной валюте, в том числе разницы от переоценки задолженности на дату составления баланса, относятся на счет 80 «Прибыли и убытки». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день его получения и суммой этого же кредита по курсу на день погашения. Плата за кредит взимается по ставкам, сложившимся на денежном рынке по краткосрочным кредитам и на рынке капиталов – по долгосрочным кредитам. Проценты начисляются в размере и в сроки, предусмотренные договором, но не реже одного раза в квартал. Начисление и взыскание процентов авансом в момент выдачи кредита не допускается. При заключении кредитного договора банк устанавливает размер пеней за просрочку платежа в виде определенного процента в день от суммы просроченной задолженности, либо по удвоенной кредитной ставке по основной ссуде. Платежи по процентам за кредиты банков в пределах учетной ставки, установленной ЦБ РФ, увеличенной на три пункта, относятся на себестоимость продукции(работ, услуг) предприятия (счета 20, 26, 44). Расходы предприятия по уплате процентов по кредитам банков и иным заемным обязательствам, использованным при осуществлении капитальных вложений и приобретении нематериальных активов, относятся на счета их учета (счета 08, 04). При этом проценты, уплаченные после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат отнесению на чистую прибыль (счет 81). Расходы по уплате процентов, превышающих учетную ставку, а также по просроченным ссудам осуществляются также за счет чистой прибыли предприятия. Формы кредитования могут быть разными. Наиболее часто на практике встречаются следующие: - банк перечисляет на расчетный счет предприятия сумму кредита, по истечении срока кредит погашается, т.е. предприятие перечисляет со своего расчетного счета банку соответствующую сумму; - банк открывает для предприятия специальный ссудный счет, на который зачисляется выручка предприятия и с которого производится расчет (оплата) поступивших расчетных документов, или средств по обязательствам; банк кредитует его в пределах установленной договором суммы, сумма полученного кредита определяется как разница поступлений и платежей по специальному ссудному счету; расчеты по кредиту производятся в установленный договором период. Такая форма кредитования носит название контокоррентный кредит; - банк открывает предприятию специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг, в пределах обеспеченного кредита банк оплачивает все счета предприятия; погашение кредита производится по первому требованию банка за счет средств, поступивших на счет предприятия или путем реализации залога. Такая форма кредитования носит название «онкольный кредит»; - банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа; владелец векселя получает от банка сумму указанную в векселе, за минусом учетной ставки, комиссионных платежей и других расходов; закрытие учетного кредита производится на основании извещений банка об оплате векселя; - банк приобретает у предприятия право на взыскание дебиторской задолженности покупателей продукции, работ, услуг данного предприятия; банк перечисляет предприятию около 80-90% суммы счетов за отгруженную продукцию, выполненные работы и услуги в момент их предъявления; после получения платежа по этим счетам от покупателей банк перечисляет предприятию оставшиеся 10-20% суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования носит название факторинг. Кредиты банка учитываются на пассивных счетах 90 «Краткосрочные кредиты банков» и 92 «Долгосрочные кредиты банков». Суммы полученных кредитов банков отражаются по кредиту счетов 90, 92 и дебету счетов 50, 51, 52, 55, 60 и т.д. На суммы погашенных кредитов дебитуется счет 90 (92) в корреспонденции со счетами учета денежных средств. Кредиты банков, не уплаченные в срок, учитываются отдельно. Аналитический учет долгосрочных и краткосрочных кредитов ведется по видам кредитов, банкам, предоставившим их, и отдельным кредитам. На отдельном субсчете к счетам 90, 92 учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более одного года. Операция учета векселей и иных долговых обязательств отражается предприятием-векселедержателем по кредиту счетов 90, 92 и дебету счетов 51, 52 и 80 «Прибыли и убытки» (учетный процент, уплаченный банку). Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения банка об оплате путем отражения суммы векселя по дебету счетов 90, 92 и кредиту соответствующих счетов учета дебиторской и кредиторской задолженности (счет 62). При возврате предприятием-векселедержателем денежных средств, полученных от банка в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счетов 90, 92 в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности. Аналитический учет дисконтированных векселей ведется по банкам, осуществляющим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям. В заключении данного параграфа стоит отметить, что значение кредита в современной экономике трудно переоценить. Будучи одним из экономических рычагов воздействия на производство, кредит способствует развитию производства, повышению его эффективности. По образному выражению С.Г. Струмилина, его можно уподобить «кровеносной системе, по которой распределяются питательные соки народного хозяйства, устремляясь туда, где они всего нужнее в данный момент». Налог на реализацию ГСМ Плательщиками налога являются предприятия, реализующие данные материалы. Ставка налога на реализацию ГСМ равняется 25%. По предприятиям-изготовителям налог на ГСМ определяется:

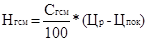

По предприятиям, перепродающим ГСМ:

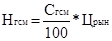

где Цр – выручка от реализации ГСМ без НДС; Цпок – стоимость приобретения ГСМ без НДС. По предприятиям, осуществляющим обмен ГСМ на какой-либо товар, работы, услуги:

где Црын – рыночная цена товара, работ, услуг, на которые произведен обмен ГСМ. Данные по расчетам должны быть занесены в специальную форму. Содержание операций |

Корреспондирующие счета | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Дебет | Кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Отражены суммы, причитающиеся ко взносу во внебюджетные фонды (с сумм капитальных вложений, приобретения материальных ценностей) | 08, 15 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Отражены суммы, причитающиеся ко взносу во внебюджетные фонды и относимые на себестоимость продукции (работ, услуг) | 20, 23, 25, 26 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Отражены суммы начисленных взносов во внебюджетные фонды, относимые за счет коммерческих расходов, а также издержек обращения (в торговле) | 43, 44 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Суммы, причитающиеся ко взносу во внебюджетные средства и связанные с потерями от брака | 28 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Отражены суммы причитающихся взносов во внебюджетные фонды, относимые в затраты продукции, работ и услуг обслуживающих производств и хозяйств, затраты, учитываемые в составе расходов будущих периодов | 29,31 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Суммы, причитающихся взносов во внебюджетные фонды начислены за счет внутренних подразделений, имеющих отдельные балансы, а также за счет распределения прибыли | 79, 81 | 67 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Перечислены во внебюджетные фонды начисленные ранее суммы; погашена задолженность фонду имущества по средства от реализации акций | 67 | 50, 51, 52, 55 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Счет 68 «Расчеты с бюджетом»

На этом счете учитывается информация о расчетах с бюджетом по налогам, уплачиваемым предприятием, и налогам с персоналом этого предприятия.

Порядок исчисления и уплаты налогов регулируется законодательными и другими актами, в частности инструкциями Госналогслужбы РФ:

- «О порядке исчисления и уплаты акцизов» от 10.08.98 г. №47;

- «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 10.08.95 г. №37 (редакция 25.08.98);

- «О порядке исчисления и уплаты в бюджет налога на имущество предприятия» от 8.06.95 г. №33 (редакция 02.04.98);

- «О порядке исчисления и уплаты в бюджет налога на имущество иностранных юридических лиц, осуществляющих свою деятельность через постоянные представительства и другие обособленные подразделения, расположенные на территории РФ» от 15.09.95г. №38 (редакция 29.12.95);

- «О налогообложении прибыли и доходов иностранных юридических лиц» от 16.06.95 г. №34 (редакция 31.12.92);

- «По применению Закона РФ «О подоходном налоге с физических лиц» от 29.06.95 г. №35 и другим (редакция 23.09.98).

Ксчету 68 «Расчеты с бюджетом» могут быть открыты субсчета:

- 68-1 «Расчеты по налогу на прибыль»;

- 68-2 «Расчеты по НДС»;

- 68-3 «Расчеты по налогу на имущество»;

- 68-4 «Расчеты с персоналом «и другие.

По кредиту счета 68 «Расчеты с бюджетом» отражаются суммы, причитающиеся к взносу в бюджет, а по дебету отражаются суммы, фактически перечисленные в бюджет.

Налог на прибыль

Плательщиками налога на прибыль являются предприятия, являющиеся юридическими лицами, включая предприятия с иностранными инвестициями, международные объединения и организации, филиалы предприятий. Не платят налог на прибыль предприятия, производящие и реализующие сельскохозяйственную продукцию(кроме сельскохозяйственных предприятий индустриального типа).

|

Объектом налогообложения является валовая прибыль предприятия:

где Пр – прибыль от реализации продукции, работ, услуг; Двн – внереализационные доходы; Рвн – внереализационные расходы.

|

Где В – выручка от реализации продукции, работ, услуг, иных материальных ценностей; З – затраты на производство; А – акцизы.

Состав затрат на производство продукции, работ, услуг устанавливается правительством России.

Выручка от реализации продукции складывается:

где Вр – рублевая выручка за продукцию, работы. Услуги; Овв – остаток валютной выручки, перечисленной на валютный счет предприятия; Кр – курс рубля к инвалюте, в соответствии с курсом ЦБ РФ; Рп – рублевое покрытие обязательной продажи валюты на внутреннем валютном рынке.

Прибыль, облагаемая налогом, рассчитывается следующим образом:

где Ср – рентные платежи; Дцб – доход по ценным бумагам; Ду – доход от долевого участия в других предприятиях; Ди – доходы от игорного бизнеса, видеосалонов, от проката аудио- и видеокассет и записи на них; Дз – доход от зрелищных мероприятий; Пп – прибыль от посреднической деятельности; Дстр – доход от страховой деятельности; Дб – доход от банковской деятельности; Псх – прибыль от производства и реализации сельскохозяйственной и охотохозяйственной продукции; Л – льготы по налогу на прибыль; Ор – отчисления в резервный фонд (по АО).

Суммы льгот, исключаемых из облагаемой налогом прибыли, определяется в соответствии с Законом о налоге на прибыль предприятий (общая сумма льгот – не более 50% налога на прибыль). Отчисления в резервный фонд, не облагаемый налогом, по существующим законам должны производить АО (размер фонда – не более 25% УК; сумма отчислений в фонд – не более 50% налога на прибыль).

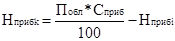

Расчет фактической суммы налога на прибыль производится ежеквартально нарастающим итогом с начала года:

где Нприбk –сумма налога на прибыль в рассчитываемом k-ом квартале; Побл – размер облагаемой прибыли по всем кварталам с начала года до рассчитываемого периода; Сприб – ставка налога на прибыль; Нприбi – сумма налога на прибыль, уплаченная с начала года по всем кварталам, предшествующим расчетному.

Ставка налога на прибыль по всем предприятиям, в том числе полностью принадлежащим иностранным инвесторам, до принятия органами государственной власти субъектов РФ соответствующих решений установлена в размере 35%; 13% - в республиканский бюджет, до 22% - в местный бюджет.

Принятые два федеральных закона вносят изменения и дополнения в Закон РФ №2116-1 от 27 декабря 1991г. «О налоге на прибыль предприятий и организаций» с последующими дополнениями и изменениями.

Федеральный закон от 14 декабря 1996 г. № 151-ФЗ «О внесении изменений в Закон РФ «О налоге на прибыль предприятий и организаций» вступил в силу с 1 января 1997 г. Вне