Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лабораторная работа № 12. Организация и технология автоматизации учета денежных средств в кассе и расчетов с подотчетными лицами

Для учета наличия и движения наличных денежных средств организации используется активный счет 50 «Касса». Для автоматизации ввода кассовых операций в типовой конфигурации программы «1С: Бухгалтерия 3.0» предусмотрены документы «Приходный кассовый ордер» и «Расходный кассовый ордер». Кассовые операции отражаются в единой «Кассовой книге». Подотчетными лицами считаются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 «Расчеты с подотчетными лицами». В установленные сроки подотчетное лицо представляет в бухгалтерию «Авансовый отчет» об использовании подотчетной суммы и прилагает документы, подтверждающие выполненные затраты.

Задание 1. Расчеты с подотчетными лицами (командировочные расходы)

15.02.2017 г. из кассы было выдано 15 000 руб. на командировочные расходы сотруднику Малиновскому А. Л. Сотрудник ездил в командировку в г. Москву на 3 дня с 17.02.2017 г. по 20.02.2017 г. По возвращении ему были начислены суточные из расчета 100 руб. в сутки. 20.02.2017 г. сотрудник вернул в кассу неиспользованную сумму. По окончании командировки Малиновский А. Л. сдал в бухгалтерию авансовый отчет и нижеприведенные документы: 1. От ОАО «КубаньАвиаЛинии»: – Билеты «Краснодар – Москва» и обратно; – Счет-фактуру № 290 от 16.02.2017 Сумма – 5 500 руб., НДС 18% – 990 руб., Всего – 6 490 руб. 2. От ООО «Гостиница Космос» – Чек № 0278 от 20.02.2017г. на проживание в гостинице 3-е суток; – Счет-фактуру № 304 от 20.022017. Сумма – 6 000 руб., НДС 18% – 1 080 руб., Всего – 7 080 руб.

Решение 1. Выберите в меню «Справочники» ® «Контрагенты»: – Откройте группу «Поставщики». – Введите новую запись – ОАО «КубаньАвиаЛинии» (основной договор – с поставщиком). – Введите новую запись – ООО «Гостиница Космос» (основной договор – с поставщиком). 2. Выберите в меню «Справочники» ® «Номенклатура»: – Откройте группу «Услуги», затем подгруппу «Услуги (Поставщиков)»; – Введите новую запись – «Проживание в гостинице»; – Введите новую запись – «Авиабилеты».

Ниже приведен образец заполнения карточки на услугу.

Рисунок 12.1 – Справочник номенклатура

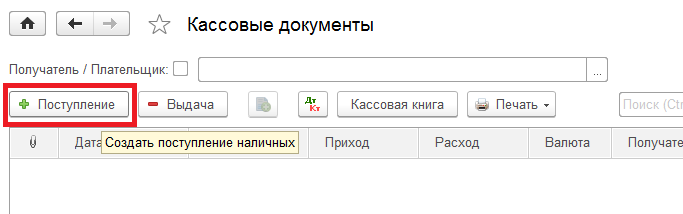

В группу «Услуги», так же по образцу введите новую запись – «Суточные» (только ставка НДС - 0%). 3. Выберите в меню «Банк и Касса» ® «Кассовые документы» ® «Поступление наличных» и нажмите кнопку «Создать».

Рисунок 12.2 – Журнал кассовые документы Выберите вид операции ® Получение наличных денежных средств в банке.

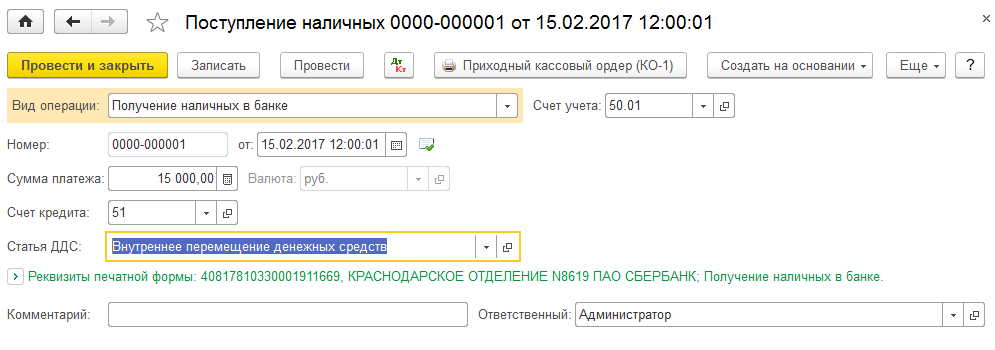

Рисунок 12.3 – Документ поступление наличных Теперь посмотрите проводки. Для чего нажмите

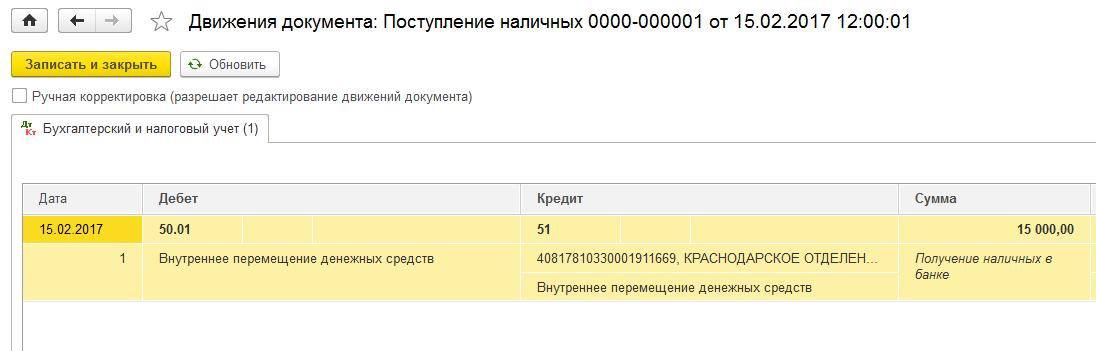

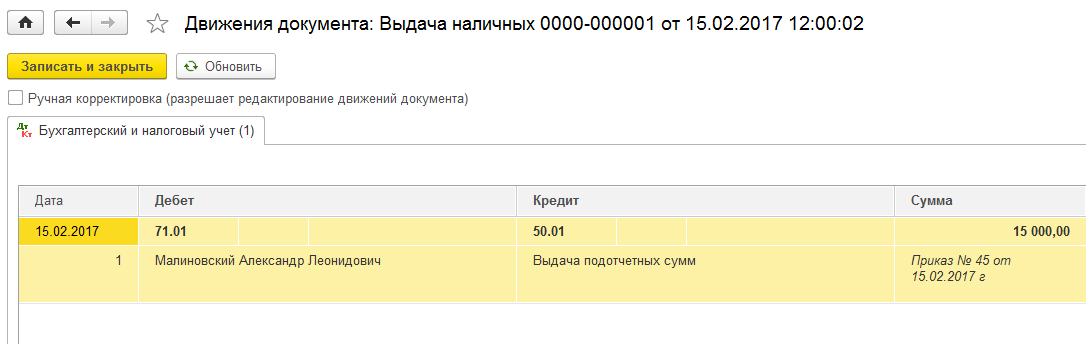

Рисунок 12.4 – Результат проведения документа поступление наличных 4. Выберите в меню «Банк и Касса» ® «Кассовые документы» ® «Выдача наличных» и нажмите кнопку «Создать». Выберите вид операции ® «Выдача подотчетному лицу».

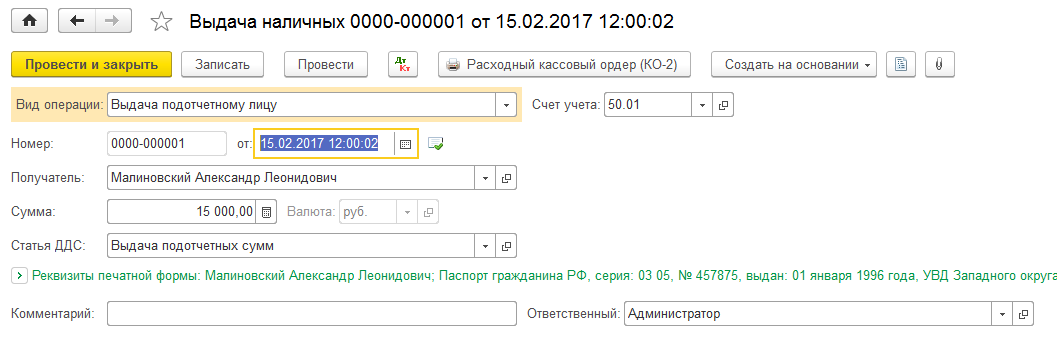

Рисунок 12.5 – Документ выдача наличных На закладке «Печать» в поле «Основание» - Приказ № 45 от 15.02.2017 г. Теперь посмотрите проводки. Для чего нажмите

Рисунок 12.6 – Результат проведения документа выдача наличных 5. Выберите в меню «Банк и Касса» ® «Авансовый отчет», нажмите «Создать».

Рисунок 12.7 – Документ авансовый отчет

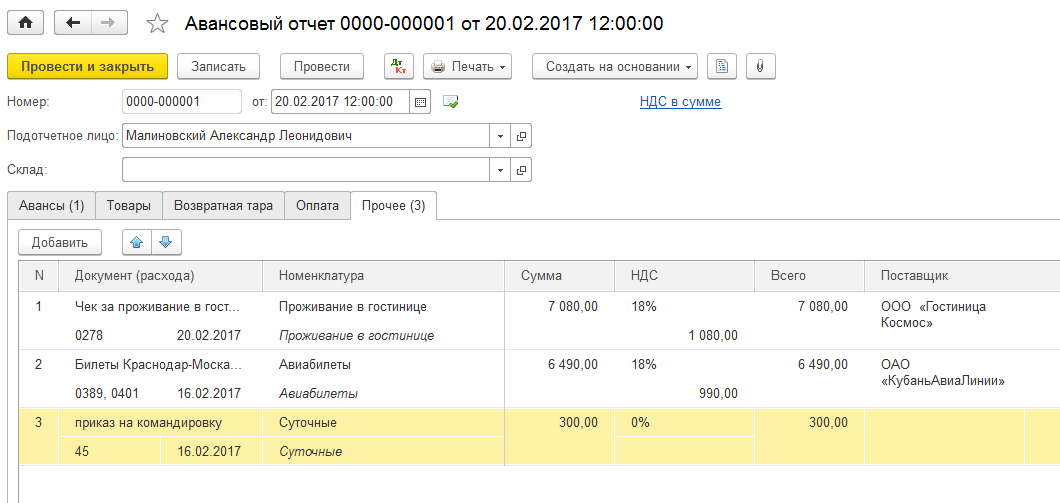

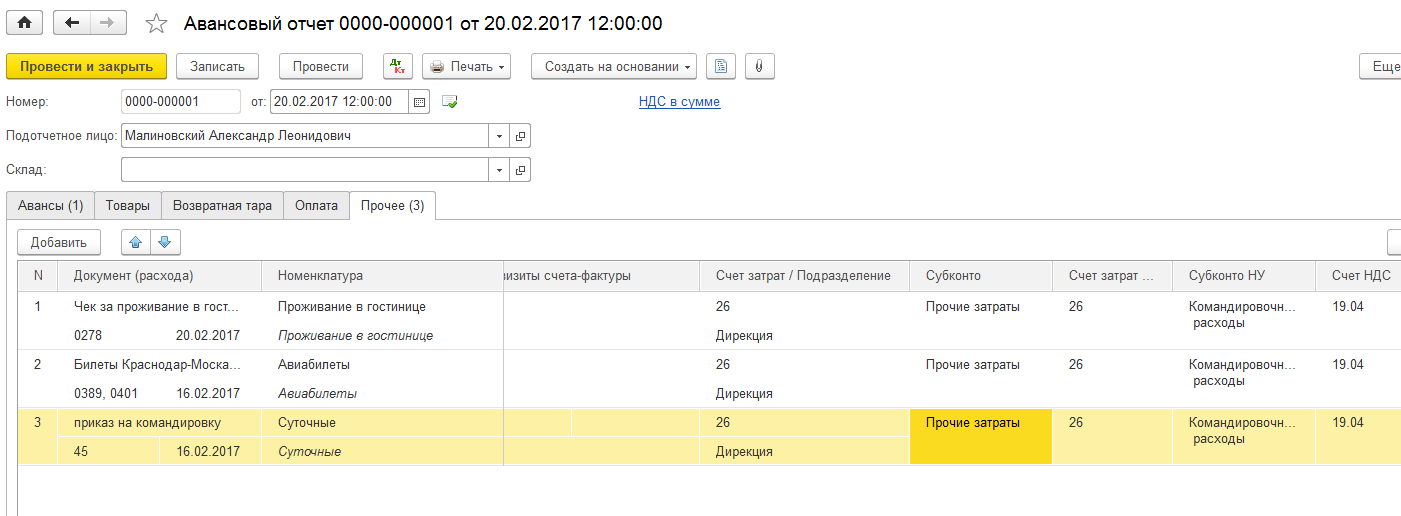

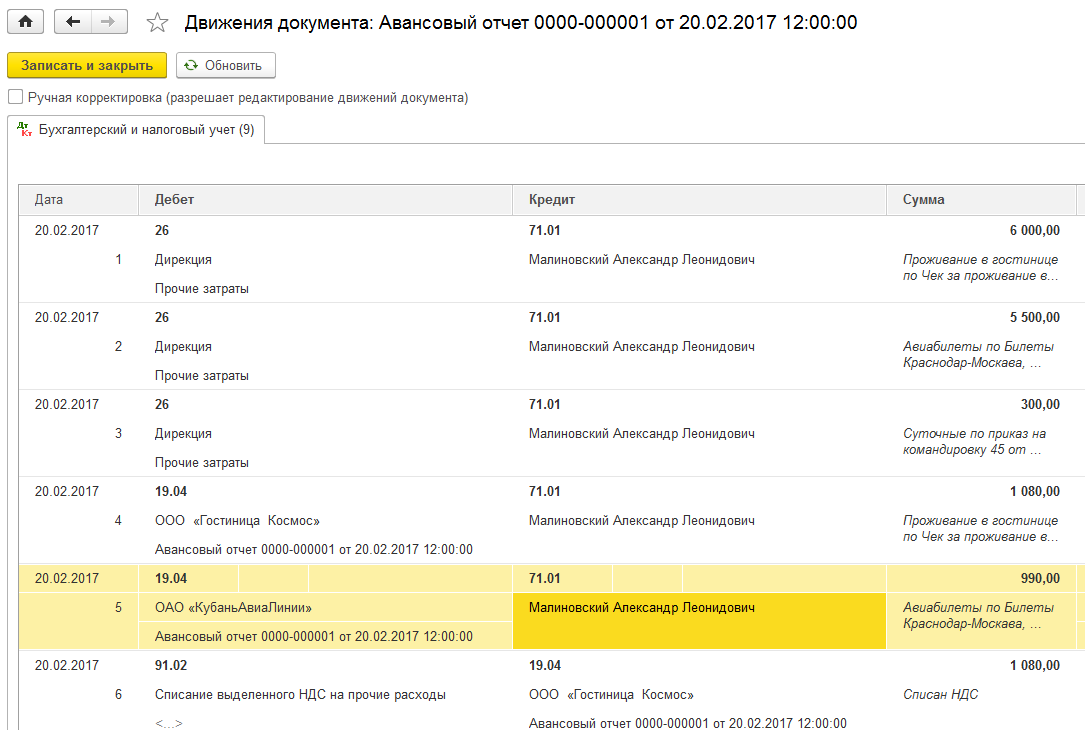

Рисунок 12.9 – Документ авансовый отчет вкладка «Прочее» Теперь посмотрите проводки документа «Авансовый отчет». Для чего нажмите

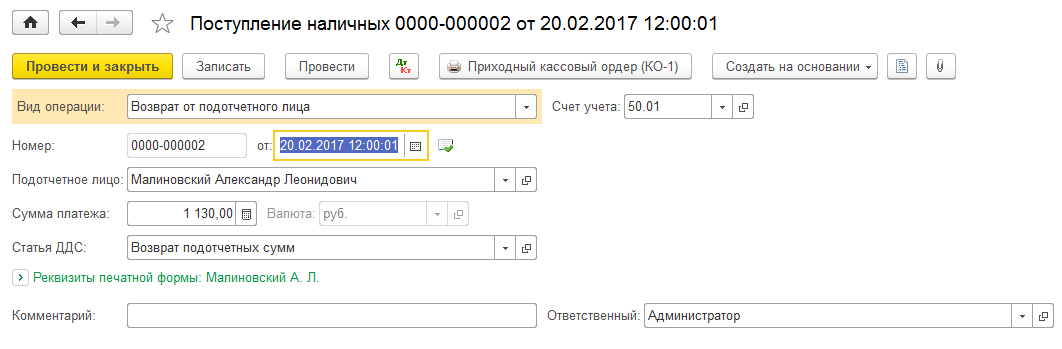

Рисунок 12.10 – Результат проведения документа авансовый отчет 6. Выберите в меню «Банка и Касса» ® «Кассовые документы» – «Поступление денежных средств», нажмите «Добавить», выберите вид операции ® «Возврат от подотчетного лица».

Рисунок 12.11 – Документ поступление наличных Теперь посмотрите проводки. Для чего нажмите

Рисунок 12.12 – Результат проведения документа поступление наличных

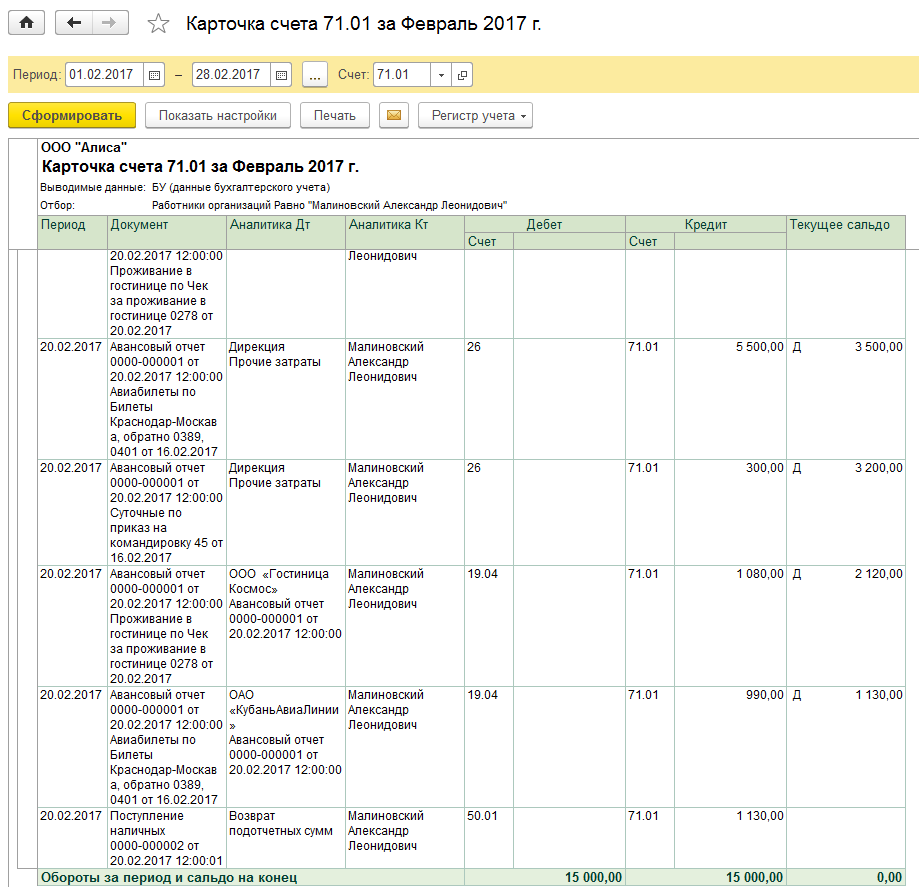

7. Проверьте правильность ввода документов. Для чего выберите в меню «Отчеты» ® «Карточка счета».

Рисунок 12.13 – Отчет карточка счета Задание 2. Расчеты с подотчетными лицами (приобретение ТМЦ)

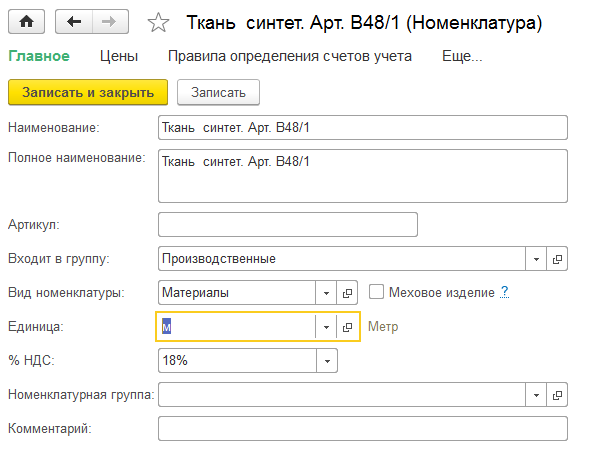

В подотчет из кассы 09.02.2017 г. сотруднице Петровой А.С. выдана сумма 1 500 руб. для приобретения материалов у поставщика ООО «Текстиль». Неиспользованную сумму в размере 320 руб. сотрудница вернула в кассу 09.02.2017г. после составления авансового отчета. От поставщика получены материалы «Ткань синтет. Арт. В48/1» – 5м (Закупочная цена 1м – 200 руб.) От поставщика получены документы: – Накладная № 71 от 09.02.2017 г. – Счет-фактура № 89 от 09.02.2017 г. – Договор № 556 от 03.01.2017 г. Решение: 1. Выберите в меню «Справочники» ® «Контрагенты» – Откройте группу «Поставщики». – Введите новую запись – ООО «Текстиль», укажите Банковский счет и Договор 2. Выберите в меню «Предприятие» ® «Номенклатура» – Откройте группу «Материалы», затем группу «Производственные». – Введите новую запись – «Ткань синтет. Арт. В48/1». Ниже приведен образец заполнения карточки на материал.

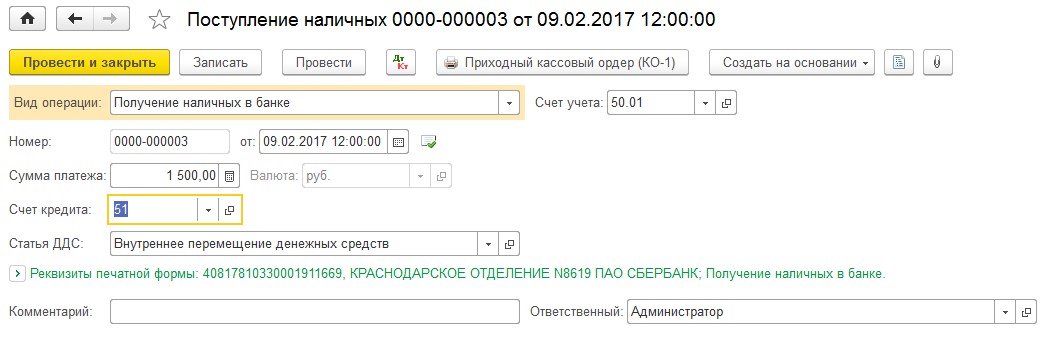

Рисунок 12.14 –Справочник номенклатура 3. Выберите в меню «Банк и Касса» ® «Кассовые документы» ® «Поступление наличных», нажмите кнопку «Добавить», выберите вид операции ® «Получение наличных в банке».

Рисунок 12.15 – Документ поступление наличных Теперь посмотрите проводки. Для чего нажмите

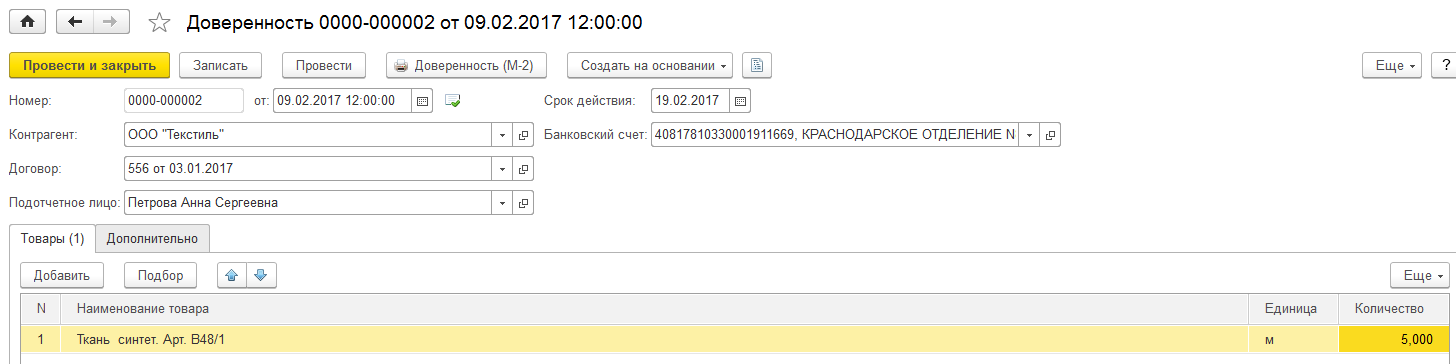

3. Выпишем доверенность на сотрудницу Петрову А. С., выберите в меню «Покупка» ® «Доверенность», нажмите «Создать».

Рисунок 12.17 – Документ доверенность

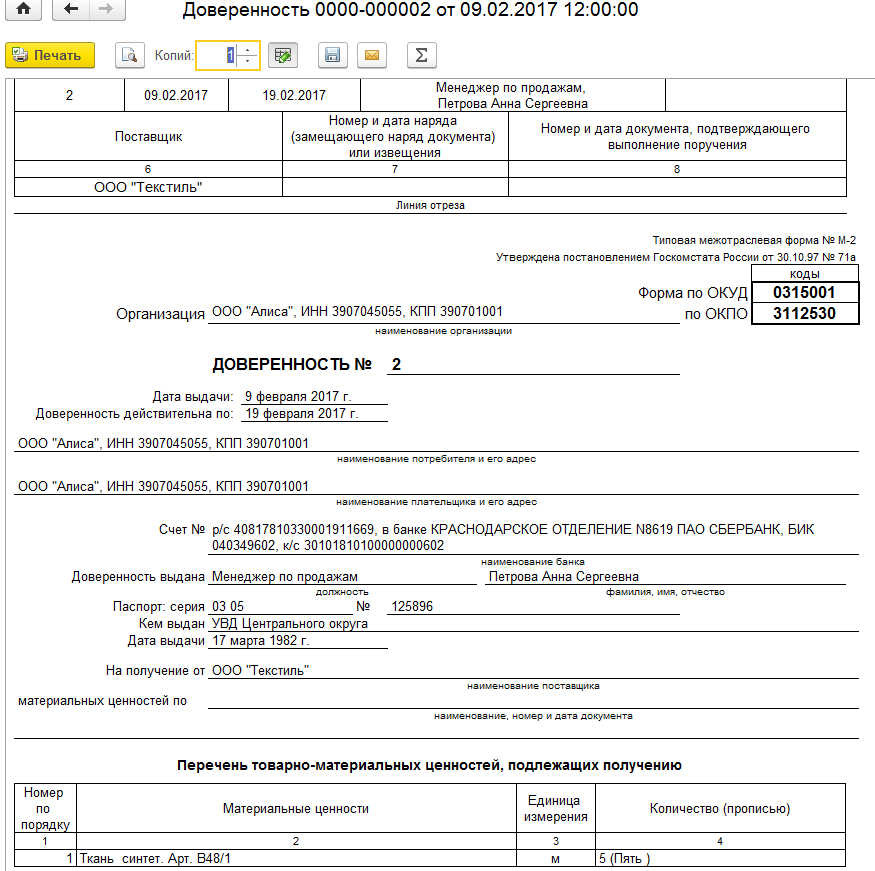

Рисунок 12.18 – Печатная форма документа доверенность 4. Выберите в меню «Банк и Касса» ® «Кассовые документы» ® «Выдача наличных», нажмите кнопку «Добавить», выберите вид операции ® «Выдача подотчетному лицу».

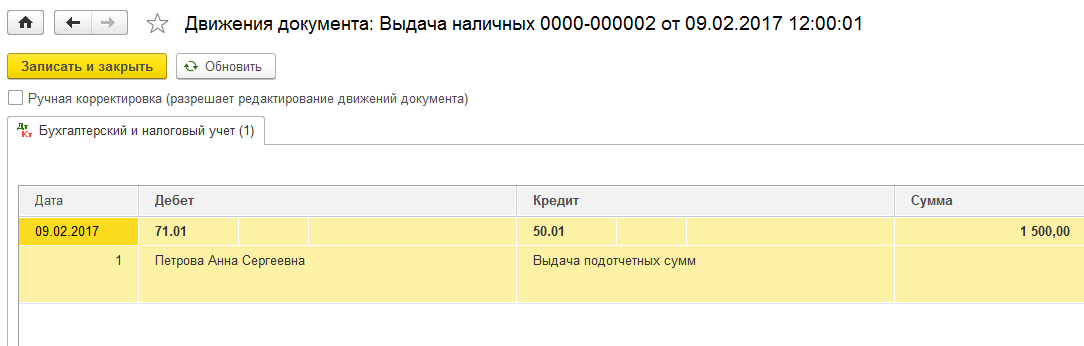

Рисунок 12.19 – Документ выдача наличных Теперь посмотрите проводки. Для чего нажмите

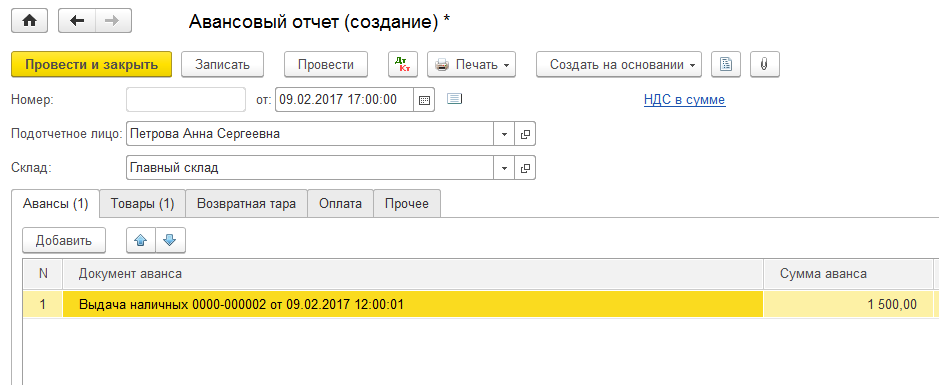

Рисунок 12.20 – Результат проведения документа выдача наличных 5. Выберите в меню «Банк и Касса» ® «Авансовый отчет», нажмите «Добавить».

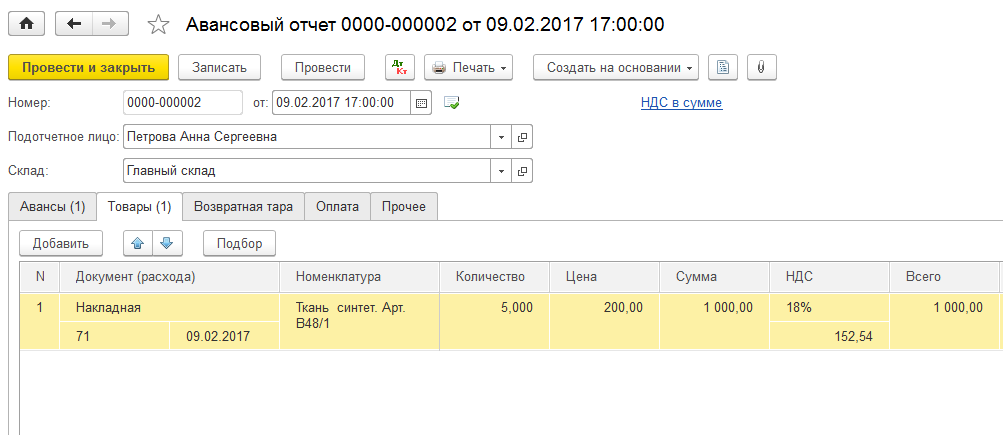

Рисунок 12.21 – Документ авансовый отчет

Рисунок 12.22 – Документ авансовый отчет вкладка «Товары»

Рисунок 12.23 – Документ авансовый отчет вкладка «Товары» Счет – фактуры, сформированные на основании строк Авансового отчета, автоматически попадают в соответствующий журнал. Перейти к этому журналу можно выбрав в меню «Покупка» ® «Счета – фактуры полученные». Теперь посмотрите проводки документа Авансовый отчет. Для чего нажмите

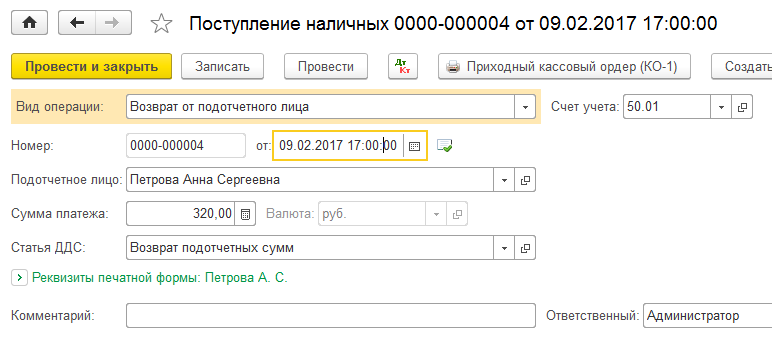

Рисунок 12.24 – Результат проведения документа авансовый отчет 6. Выберите в меню «Банк и Касса» ® «Кассовые документы» ® «Поступление наличных», выберите вид операции ® «Возврат от подотчетного лица».

7. Проверьте правильность ввода документов. Для чего выберите в меню «Отчеты» ® «Карточка счета».

Рисунок 12.26 – Отчет карточка счета

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 98; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.179.119 (0.017 с.) |

Рисунок 12.8 – Документ авансовый отчет вкладка «Прочее»

Рисунок 12.8 – Документ авансовый отчет вкладка «Прочее»

Рисунок 12.16 – Результат проведения документа поступление наличных

Рисунок 12.16 – Результат проведения документа поступление наличных

Рисунок 12.25 – Документ поступление наличных

Рисунок 12.25 – Документ поступление наличных