Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Построение конкурентного профиля аудиторско – консалтинговой компании «современные бизнес – технологии»Содержание книги

Поиск на нашем сайте

Краткая характеристика профессиональной деятельности АКГ «Современные бизнес-технологии». Компания работает на рынке аудиторских услуг 7 лет. Деятельность охватывает следующие сферы: реструктуризация бизнеса и системы управления; разработка бизнес-стратегий и маркетинговые исследования; финансовое и инвестиционное консультирование; бюджетирование и контроллинг; оценка бизнеса и имущественных комплексов; создание интегрированных информационных систем управления; аудит по российским и международным стандартам; бухгалтерское и налоговое консультирование; правовое консультирование. Местоположение центрального офиса – Москва. Совокупная выручка за 2000 год составила – 99 106 тыс. руб. Прирост выручки за год – 232,7% (выручка в 1999 году – 29 786 тыс. руб.). В настоящее время в фирме занято 105 специалистов, средняя выручка на одного специалиста в 2000 году – 943,9 тыс. руб. В рейтинге крупнейших АКГ России, публикуемом рейтинговым агентством «Эксперт РА» в 2000 году – восьмая рейтинговая позиция (в 1999 – девятнадцатая). Работу в компании-клиенте начинают с обязательного этапа диагностики, выявляя болевые точки предприятия и предлагая конкретную программу для их преодоления. В структуре услуг, предлагаемых клиенту, главное внимание уделяется консультационному обслуживанию, которое считают наиболее перспективным. В процессе работы занимаются не только исправлением текущих ошибок персонала компаний-клиентов, но, прежде всего, устанавливают правила, которыми должны руководствоваться бухгалтерские службы, регламент их взаимодействия с другими подразделениями. Выстраивают аналитику, способную представить любую финансовую информацию, которая необходима для принятия управленческих решений. Построение конкурентного профиля АКГ «Современные бизнес-технологии» будем проводить на основе сравнения с крупнейшей компанией на рынке аудиторских услуг России PricewaterhouseCoopers (см. табл. 2). Таблица 2 Построение конкурентного профиля АКГ «Современные бизнес-технологии»

Оценка + 58 является показателем довольно сильной конкурентной позиции для АКГ «Современные бизнес-технологии». Она свидетельствует о неисчерпанных перспективах расширения деятельности, положительной направленности развития, инновационной технологической базе. Этот показатель подводит теоретическое обоснование для наблюдающегося фактически роста в объемах выручки, а значит, доли рынка данной АКГ. ЗАКЛЮЧЕНИЕ

За последние годы в России получил широкое распространение аудит как независимый, вневедомственный финансовый контроль, осуществляемый в целях установления достоверности бухгалтерской (финансовой) отчетности, а также оказания иных аудиторских услуг по постановке и ведению бухгалтерского учета, составлению деклараций о доходах, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства. В таком качестве аудит служит интересам не только собственников, но и государства. По мере развития аудита, роста профессионализма аудиторов и накопления ими опыта работы идет наращивание консалтинговых услуг и не только по налоговым и юридическим вопросам, но и касающимся выработки более эффективных систем управления и хозяйствования. Таким образом, аудит приобретает все большее значение для решения насущных проблем привлечения инвестиций, укрепления финансов и подъема экономики страны.

Однако дальнейшее развитие аудита требует укрепления его нормативной базы, сохранения основополагающих принципов аудиторской деятельности, без которых аудит утрачивает свою независимость и самостоятельность, становится разновидностью ведомственного контроля. И это в настоящее время основная проблема аудита, решение которой не зависит ни от одного работника этой сферы услуг. Профессионалы давно испытывают острую потребность в более четком и эффективном регулировании аудита. Однако при решении этой проблемы нужно учитывать специфику нынешней экономической реальности и особенности сложившейся практики аудита в стране. На эту главную трудность развития аудиторской отрасли в России как снежный ком наворачиваются другие проблемы, сопутствующие этой, либо те, которые призван разрешить Закон «Об аудиторской деятельности»: контроль качества аудиторских услуг, страхование ответственности, обеспечение конфиденциальности информации и т.д. Такую же роль регулятора процесса и порядка проведения аудита должны в настоящее время играть правила (стандарты) аудиторской деятельности. В настоящее время еще не закончена их разработка. Однако основные вопросы, связанные с ПСАД имеют несколько иной характер. Опять-таки в силу определенного несовершенства правовой базы в России встает проблема законности их соблюдения всеми аудиторами и аудиторскими фирмами. Однако принятие Закона «Об аудиторской деятельности», правил (стандартов) аудиторской деятельности имеет принципиальное значение не только для решения внутренних проблем отрасли. Оно (принятие) будет способствовать лучшей интеграции российского аудита в систему международных экономических отношений, обеспечит признание отечественного аудиторского заключения зарубежными пользователями российской экономической информации. В целом же истекшее десятилетие рыночных преобразований в России заставило экономически активное население по-новому взглянуть на многие проблемы управления и контроля. Руководители различного уровня, учетный персонал предприятий и практикующие аудиторы четко осознали, что необходимы не только изучение различных элементов «передовых технологий» западной экономики (в том числе, международного опыта аудита), но и их адаптация к реальным условиям нашего отечественного рынка. А поскольку рынок России развивается не на пустом месте, то нужно максимально использовать наши собственные достижения, немалый российский опыт в области управления и контроля, при этом опираясь на положительные примеры Запада. В заключение хотелось бы подчеркнуть, что аудит в России, как особая отрасль услуг, все-таки состоялся. Самое убедительное свидетельство тому – около 30 тысяч аттестованных аудиторов. Показательно, что аудиторов у нас больше, чем в такой, например, стране, как Германия, а спрос на их услуги все растет. Поэтому от того, насколько грамотно и быстро будут решаться проблемы, связанные с аудиторской деятельностью, будет напрямую зависеть «здоровье» российской экономики в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Об аудиторской деятельности в Российской Федерации. Указ Президента РФ от 22.12.93 г. № 2263 // Российская газета. – 1993. - № 239.

Временные правила аудиторской деятельности в Российской Федерации. Приложение к Указу Президента РФ от 22.12.93 г. № 2263 // Российская газета. – 1993. - № 239. Положение о Комиссии по аудиторской деятельности при Президенте Российской Федерации // Бухгалтерский учет. – 1994. - № 3. – С.46. Об утверждении нормативных документов по регулированию аудиторской деятельности в Российской Федерации. Постановление Правительства РФ от 06.05.94 г. № 482 // Российская газета. – 1994. - № 94. Аудит / Под ред. В.И. Подольского. – М.: ЮНИТИ – ДАНА, 2000. – 655с. Аудит Монтгомери / Ф.Л. Дефлиз, Г.Р. Дженик, В.М. О’Рейли, М.Б. Хирш: Пер. с англ. С.М. Бычковой / Под ред. Я.В. Соколова. – М.: Аудит, ЮНИТИ, 1997. – 542с. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: Финансы, ЮНИТИ, 1999. – 687с. Бриттон Э., Ватерсон К. Вводный курс по бухгалтерскому учету, аудиту, анализу / Под ред. Я.В. Соколова. – М.: Финансы и статистика, 1998. – 328с. Гутцайт Е.М., Островский О.М., Ремизов Н.А. Отечественные правила (стандарты) аудита и их использование. – М.: ФБК – ПРЕСС, 1998. – 384с. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. – М..: ИД ФБК-ПРЕСС, 2000. – 544с. Дмитриенко Т.М., Чаадаев С.Г. Судебная (правовая) бухгалтерия. – М.: «ПРОСПЕКТ», 1998. – 336с. Правовые основы бухгалтерского учета и аудиторской деятельности / Под ред. С.Г. Чаадаева. – М.: Юристъ, 1999. – 416с. Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. – М.: ИНФРА-М, 2000. – 556с. Терехов А.А. Аудит. – М.: Финансы и статистика, 1998. – 512с. Чекин В.Д. Курс лекций по аудиту. – М.: Финстатинформ, 1997. – 190 с. Болонин Н. Какое будущее у российского аудита? // Современный бухучет. – 2000. - № 6. – С.4-8. Валебникова Н.В. О кодексе профессиональной этики // Бухгалтерский учет. – 1997. - № 3. – С.21-23. Веренков А.И. Место в рейтинге и показатели деятельности аудиторских фирм // Консультант. –1999. – № 12. – С.81-84. Гришанков Д., Петрищев Ю., Шувалова И. Накануне ценовых войн // Эксперт. – 1998. - № 42. – С. 36-41. Данилевский Ю.А. О завершении разработки общероссийских правил (стандартов) аудиторской деятельности // Настольный аудитор бухгалтера. – 2000. - № 2. – С.10-20. Данилевский Ю.А. Проблемы становления аудита – наше общее дело // Бухгалтерский учет. – 1998. - № 8. – С.8-11. Данилевский Ю.А. Разработка общероссийских правил (стандартов) аудиторской деятельности // Бухгалтерский учет. –2000. - № 6. – С.31-37. Данилевский Ю.А. Становление аудита в России // Бухгалтерский учет. – 1995. - № 2. – С.39.

Дьяконова И. Американский аудит в годы «Великого кризиса» // Бизнес и банки. – 1999. - № 44. – С.8. Крикунов А. Новое в организации и проведении контроля за деятельностью аудиторских организаций // Консультант. – 2000. - № 3. – С.72-81. Крикунов А. Российский аудит: ключевые вопросы дальнейшего развития // Финансовая газета. – 2000. - № 4. – С.4. Крикунов А., Дряхлов В. О проблемах профессиональной подготовки аудиторов // Аудитор. – 1996. – № 2. – С.3-6. Кузьмина Ю.Д. Организация и регулирование аудиторской деятельности в развитых странах // Настольный аудитор бухгалтера. – 1999. - № 10. – С.48-55. Маркелов Л. Закон «Об аудиторской деятельности» // Настольный аудитор бухгалтера. – 1999. - № 6. – С.2-11. Меньшикова Г. Кому нужен аудит? // Курган и курганцы. – 2000. – 17 марта. – С.2. Меньшикова Г. Больше аудиторов – хороших и разных! // Курган и курганцы. – 2001. – 31 янв. – С. 2. МКПЦН – в «большой пятерке». Список крупнейших российских аудиторско-консультационных фирм // Аудит и налогообложение. – 2000. - № 1. – С.19. Мстиславский В.А. К вопросу о регулировании аудита // Финансы. – 2000. - № 7. – С.46-47. Пирожков С. Роль аудиторских фирм в переходный период // ЭКО. – 1998. - № 12. – С.29. Пятенко С. Крупнейшие аудиторские фирмы России // Эксперт. – 1997. - № 14. – С. 25-33. Руф А. Аудиторская профессия во Франции // Бухгалтерский учет. – 1996. - № 9. – С.51- 56. Скоробогатов Н. Цивилизованный аудит в России: состояние и перспективы // Экономика и жизнь. – 1999. - № 25, июнь – С.26. Стуков С.А. Причины недостаточной востребованности аудита // Бухгалтерский учет. – 1996. - № 12. – С.38. Терехов А.А. Проект закона РФ об аудите: необходимые уточнения // Бухгалтерский учет. – 2000. -№ 9. – С. 66-68. Чикунова Е.П. Этические критерии аудита // Настольный аудитор бухгалтера. 2000. - № 2. – С. 37-43. Шувалова И. Мирное развитие // Эксперт. – 1999. - № 35 (198). – С. 80-89. Шувалова И. Позиционная борьба // Эксперт. – 2001. - № 12. –С. 85-96. Шувалова И. Саморазрушение нерегулируемого рынка // Эксперт. – 2000. - № 31 (242). – С. 32-40. Шувалова И. Торжество консалтинга // Эксперт. – 2000. - № 10 (221). – С. 18-25. Шувалова И., Петрищев Ю. Монстры рождают монстров // Эксперт. – 1998. - № 12. – С. 20-26.

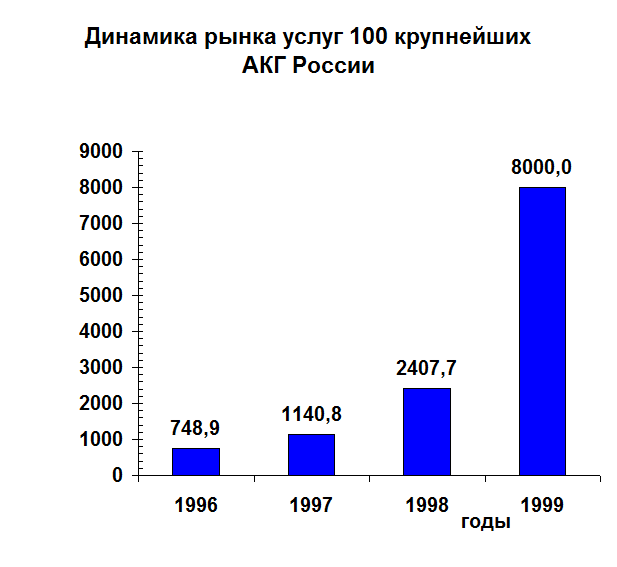

Приложение 1 Источник: [42, 36].

Приложение 2

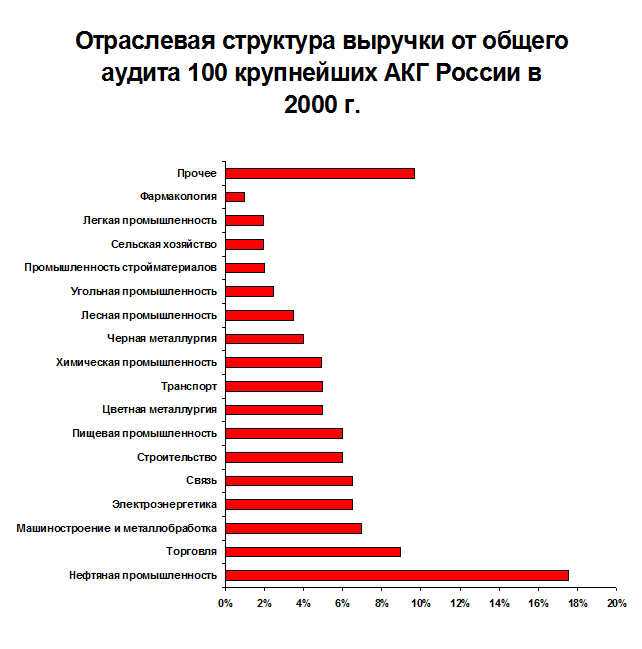

Источник: [43, 20]. Приложение 3

Приложение 4

Приложение 5

риложение 6

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.163.144 (0.013 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Маркетинг

доля на внутреннем рынке;

цена на услугу;

уровень сервиса;

коммуникативная эффективность рекламы

Маркетинг

доля на внутреннем рынке;

цена на услугу;

уровень сервиса;

коммуникативная эффективность рекламы

Финансы

эффективность использования активов и капитала;

показатели деловой активности;

инвестиционные ресурсы

Финансы

эффективность использования активов и капитала;

показатели деловой активности;

инвестиционные ресурсы

Производство

производительность труда;

контроль качества;

контроль за соблюдением внутрифирменных технологий;

численность работающих

Производство

производительность труда;

контроль качества;

контроль за соблюдением внутрифирменных технологий;

численность работающих

Технология

разработка новых процедур контроля и аудита;

наличие внутрифирменных стандартов;

восприимчивость к разного рода инновациям

Технология

разработка новых процедур контроля и аудита;

наличие внутрифирменных стандартов;

восприимчивость к разного рода инновациям

Персонал

система подготовки и переподготовки кадров;

отбор кадров и условия найма

Персонал

система подготовки и переподготовки кадров;

отбор кадров и условия найма