Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и основные функции банковСодержание книги

Поиск на нашем сайте Содержание

Введение . Банковская система-ядро кредитной системы государства Сущность и основные функции банков Понятие банковской системы, ее структура и механизм функционирования 1.2.1 Эмиссионные банки Неэмиссионные банки Специализированные банки Современная банковская система России. Особенности функционирования Центральный банк РФ Коммерческие банки РФ 1.4 Состояние, проблемы и перспективы развития банковской системы РФ Государственная собственность, её место и роль в динамике рыночных перемен Определение понятия собственности и ее сущности Сущность государственной собственности Специфика и основные функции государственной собственности Принципы управления государственной собственностью 2.5 Отношения собственности и перспективы государственно-частного партнерства в России Практическое задание Заключение Список информационных источников

Введение Актуальность данной темы заключена в том, что банковская система является одним из основных организаторов экономической жизни страны. От эффективности функционирования в значительной степени зависят успех в преодолении экономического кризиса, в снижении инфляции и финансовой стабильности. Главным элементом этой системы служит банк как финансовый институт, созданный для управления денежным потоком в стране. Российская банковская система необходима для решения важнейших экономических и социальных задач, таких как: удвоение ВВП, структурная перестройка экономики, насыщение ее долгосрочными и дешевыми ресурсами, повышения уровня благосостояния граждан, подъема их духовного и интеллектуального потенциала. Для развития реальной экономики необходимо кредитование деятельности предпринимателей и хозяйствующих агентов. Как раз здесь и выявляется огромное значение кредитной системы как составной части банковской системы. Ведь кредит открывает предпринимателям, хозяйствующим агентам и домохозяйствам доступ к хозяйственному потоку благ. Главная функция банковской системы служить механизмом трансформации сбережений в инвестиции. Россия нуждается в построении смешанной социально-экономической системы и объективно готова к этому. Для формирования и функционирования развитой экономики недостаточно факторов самоорганизации, необходима также и государственная организация (управление). Управление государственной собственностью в период глобальных преобразований - одна из наиболее сложных и малоразработанных проблем в экономической науке. Известно, что в России разрушена старая система управления государственной собственностью, а новая не сформирована и не осмыслена концептуально. Пока нет однозначных ответов на вопросы: в какую социально-экономическую систему трансформируется наше общество; какую роль при этом должна играть государственная собственность в экономике в переходный период и по его окончанию, какую систему управления ею необходимо формировать. По примеру большинства стран мы должна создавать смешанную экономику. Безусловно, при переходе к ней требуется преодолеть тотальную монополию государственной собственности. Однако это не означает преуменьшения значения последней. Она и в данных условиях выполняет важнейшие функции, поэтому необходимо эффективное управление ею. Оно имеет две составляющие: с одной стороны, управление ее трансформацией в частную собственность до рационального уровня, с другой, управление ее воспроизводством и использованием. К сожалению, в начале нынешних реформ ни один из названных процессов не был концептуально осмыслен. Шло лишь тотальное разрушение государственной собственности, главным инструментом чего была так называемая широкомасштабная приватизация. Она (в том варианте, который был реализован) не способствовала появлению частной собственности, более эффективной по сравнению с государственной. Негативное отношение реформаторов к последней привело к потере управления ею, которое нужно восстанавливать. Цель данной работы заключается в рассмотрении банковской системы, и особенности развития банковского сектора в Российской Федерации. Первая глава рассматривает банковскую систему, ее структуру и механизм функционирования. Во второй главе работы рассматриваются особенности и перспективы управления государственной собственностью в условиях рынка. Последняя, третья глава состоит из практического задания.

Эмиссионные банки Эмиссионным правом государство наделяет, как правило, только один банк, поскольку предоставление права эмиссии денег всем банкам расстроило бы денежное обращение страны. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков, так как его пассивы - это средства бюджета и наличные деньги в обращении. Это обстоятельство дает ему возможность оказывать поддержку всем остальным банкам и руководить их деятельностью.

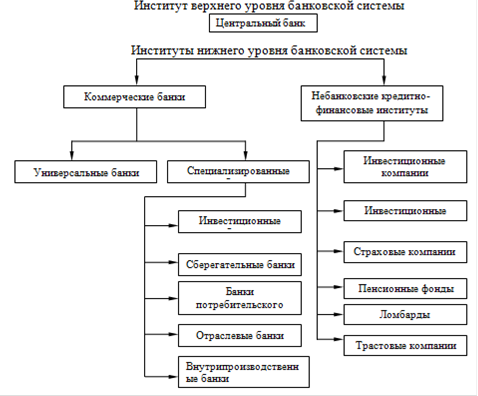

Рисунок 1.1 Схема банковской системы любой страны [3, c121]

Такие операции, как правило, возлагаются на Центральный банк. В странах с рыночной экономикой центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения. Также ЦБ контролирует коммерческие банки и осуществляет надзор и регулирование их деятельности. Коммерческие банки во всех странах создавались и создаются как на основе бывших государственных банков, так и с участием капиталов местных бюджетов, предприятий, организаций, частных лиц. Еще одна задача, возложенная на ЦБ - проведение денежно-кредитной политики. Таким образом, Центральный банк хотя и не определяет прямо, но оказывает существенное воздействие на размеры эффективного спроса в экономике и влияет на формирование уровня инфляции. Исходя из вышесказанного, можно сформулировать и выделить основные функции центрального банка: - эмиссия и контроль денежного обращения, расчетный и резервный центр банков, управление государственным догом и исполнение государственного бюджета; выполнение роли "кредитора последней инстанции", "банка банков"; установление экономически обоснованных лимитов и нормативов деятельности банков, в том числе официальной ставки Центрального банка по кредитам; определение приоритетных целей денежно - кредитной и валютной политики и их реализация, проведение научных исследований, определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платежных документов, обращающихся в стране; формирование эффективного механизма денежно-кредитного регулирования экономики. Организационная структура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. В случае организации банка в форме акционерного общества создаются характерные для него органы управления (например, ревизионная комиссия, наблюдательный совет и т.д.)

Неэмиссионные банки Коммерческие банки. Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются: аккумуляция временно свободных денежных средств, сбережений и накоплений; обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота; кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота: учет векселей и операций с ними; хранение финансовых и материальных ценностей; доверительное управление имуществом клиентов (трастовые операции). Специализированные банки Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой. Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями. Сберегательные (ссудосберегательные, взаимосберегательные) банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок, хотя, как правило, большинство из них практикует введение срочных счетов с различным режимом использования, позволяющих изымать вложенные на срок средства практически без ограничений в любое время. Ипотечные (земельные) банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Специализация ипотечных банков - выдача ипотечного кредита под залог (перезалог) недвижимости. Степень специализации отраслевых банков, специфика формирования их активов и пассивов зависят в значительной мере от сферы их деятельности, а также от различий, связанных с особенностями организации хозяйственной деятельности отраслевой клиентуры, сезонными и прочими колебаниями производственного процесса. [3, c129] Центральный банк РФ Центральный банк РФ (Банк России) является центральным банком страны. Он подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и независим от исполнительных и распорядительных органов государственной власти. Основные его задачи - это: обеспечение устойчивости национальной денежной единицы; организация денежного обращения, расчетов и валютных отношений; защита интересов кредиторов и вкладчиков путем определения правил деятельности коммерческих банков и контроля за их соблюдением; Центральный банк России регулирует деятельность коммерческих банков в целях создания общих условий для их функционирования и внедрения принципов добросовестной банковской конкуренции. В текущую деятельность коммерческих банков Центральный банк не вмешивается. Регулирующие и контрольные функции Центробанка направлены на поддержание стабильности денежно-кредитной системы. С этой целью он определяет порядок формирования банками фондов, предназначенных для покрытия возможных убытков, а также устанавливает для них ряд экономических нормативов, среди которых: минимальный размер уставного капитала; показатели ликвидности баланса; размер обязательных резервов, размещаемых в Центробанке РФ и т.д. Коммерческие банки РФ Создание и функционирование коммерческих банков в РФ основывается на Законе "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, то есть совершают широкий круг операций на финансовом рынке. К этим операциям относят предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т. д. Банкам <http://www.zanimaem.ru/articles/30/> запрещается осуществлять деятельность в сфере материального производства, торговли материальными ценностями, всех видов страхования. Как и в других странах, банки в РФ не отвечают по обязательствам государства, а государство - по обязательствам банков, кроме случаев, предусмотренных законодательством. Банки в России могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной, государственной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Такие банки могут быть совместными (их уставной капитал формируется за счет средств резидентов и нерезидентов) и иностранными (уставной капитал формируется исключительно за счет средств нерезидентов). По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Следует отметить, что для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. В целях оперативного кредитно-расчетного обслуживания клиентов, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. Филиалы банка - это обособленные структурные подразделения, расположенные вне места его нахождения и осуществляющие все или часть его функций. Филиал не является юридическим лицом. Он заключает договоры и ведет иную хозяйственную деятельность от имени коммерческого банка, его создавшего. Основной целью деятельности представительств банка является представление его интересов, осуществление защиты, изучение рынка банковских услуг на определенной территории. Представительства не являются юридическими лицами и не имеют права осуществлять банковские операции.

Заключение

Российские коммерческие банки, пройдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования общества и экономики. В эти годы заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты, подготовлены квалифицированные специалисты. Значительные капиталы, активное участие в приватизации наиболее перспективных предприятий и секторов экономики, разнообразная коммерческая и инвестиционная деятельность, тесное взаимодействие с различными структурами власти - вот далеко не полный перечень факторов, обусловливающих серьезное влияние сравнительно молодых российских банков на экономическую жизнь страны. Безусловно, в работе банков были и определенные недостатки: в менеджменте, в кредитной политике, в работе с персоналом и т.д. Однако это были в основном издержки быстрого роста, и банковская система была способна и готова со временем их устранить, ориентируясь на международные стандарты и правила. Для совершенствования российской банковской системы требуют своего решения следующие проблемы: · реструктуризация всей банковской системы страны с целью увеличения банковского капитала, повышения качественной базы обслуживания клиентов; · рекапитализация банков и принципиальный поворот в из взаимоотношениях со сферой материального производства, что создаст прочную экономическую среду для развития банковского бизнеса на здоровой основе; · повышение внимания банков к ограничению рыночных рисков; · восстановление доверия к банковской системе всех слоев населения России. Реализация этих и других мер позволит восстановить деятельность банковской системы и создать условия для активизации ее работы с реальным сектором экономики, повысить ответственность руководителей и собственников банков за результаты своей деятельности по управлению банком. Проблема преобразования отношений и структуры собственности является одной из наиболее актуальных задач в ходе рыночных реформ, проводимых в любой из стран с переходной экономикой. Поскольку собственность является основной любой системы хозяйства, необходимо учитывать, с одной стороны, системный характер преобразований отношений собственности при переходе от одной системы хозяйства к другой и, с другой стороны, системный характер в рамках переходной экономики реформ в целом. Именно в этом и состоит принципиальное отличие процесса трансформации отношений собственности в рамках переходной экономики от мероприятий в области приватизации, которые осуществляются в странах с рыночной экономикой. Отношения и права собственности в переходной экономике отличаются от рыночных экономик развитых стран, поскольку, во-первых, отношения носят не постоянный характер (собственность чрезвычайно "подвижна", предприятия часто переходят из рук в руки, возникают новые организационно-правовые формы, меняется характер прежних по названию форм собственности и др.). Во-вторых, права собственности слабо специфицированы. В-третьих, генезис новых отношений и прав собственности происходит в условиях, когда изменения в хозяйственной, институциональной и правовой сферах запаздывают по сравнению как с изменениями в реальных экономических отношениях, так и с быстрыми переменами в отдельных составных частях самой правовой и институциональной системы. В-четвертых, наличие качественных, принципиальных изменений в отношениях собственности и неспецифицированности прав обуславливает существенно большую, чем в стабильной экономике, роль институциональных, политических и других волевых факторов в динамике собственности и типичность разрыва форм и содержания собственности. Закономерности развития и трансформации отношений собственности, которые, пронизывая все общественные отношения, по сути, являются закономерностями развития и трансформации всего социума, относятся к наиболее значимым социально-экономическим закономерностям. Процесс трансформации отношений собственности в переходной экономике есть прежде всего процесс экономического обоснования и юридического оформления институтов частной и публичной (т.е. государственной и муниципальной) собственности. По сути - это процесс разгосударствления экономики, который в наиболее полном виде нашел отражение в процессе приватизации государственного имущества. В данный момент процесс трансформации отношений собственности в России все еще не завершен. Остаются нерешенными многие проблемы, вызванные, прежде всего, неустойчивостью самих институтов собственности.

Содержание

Введение . Банковская система-ядро кредитной системы государства Сущность и основные функции банков

|

||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 266; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.220 (0.014 с.) |