Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

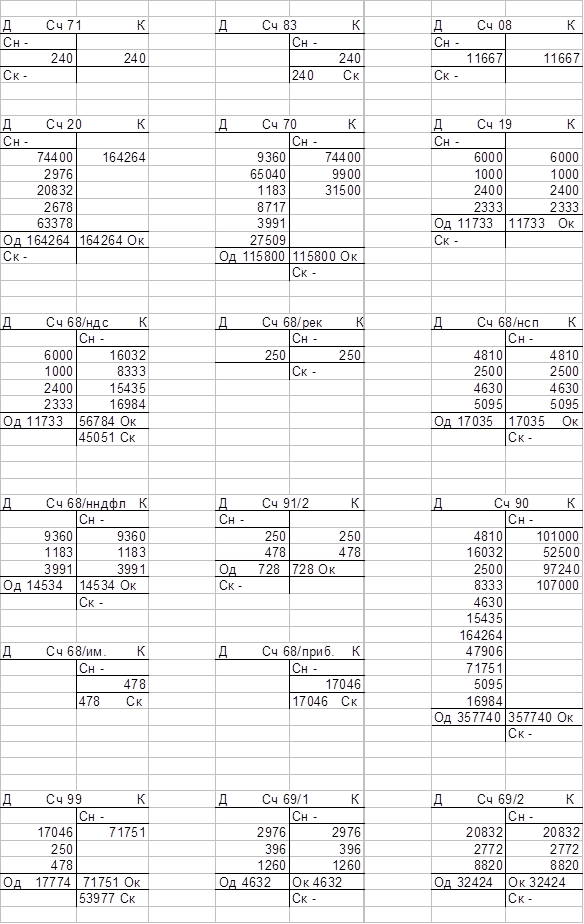

Журнал хозяйственных операций за I квартал 2002 годаСодержание книги

Поиск на нашем сайте

РАСЧЕТЫ НАЛОГОВ 1. Начислена арендная плата по нежилому помещению (офис), в т.ч. НДС. Отражен НДС. Дебет 44 Кредит 76 Сумма 30000 Дебет 19 Кредит 76 Сумма 6000

Расчет НДС: НБ = 36000 36000: 6 = 6000

2. Акцептован счет ООО «Полиграф-М» за изготовление рекламных листовок, в т.ч. НДС. Отражен НДС. Дебет 44 Кредит 76 Сумма 5000 Дебет 19 Кредит 76 Сумма 1000

Расчет НДС: НБ = 6000 6000: 6 = 1000

3. Начислен налог на рекламу. Дебет 91/2 Кредит 68 Сумма 250

Расчет налога на рекламу: НБ = 5000 5000 ´ 5% = 250

4. Отражен налог с продаж (НСП). Дебет 90/5 Кредит 68/нсп Сумма 4810

Расчет НСП: НБ = 101000 101000: 21 = 4810

5. Отражен НДС. Дебет 90/3 Кредит 68/ндс Сумма 16032

Расчет НДС: НБ = 101000 – 4810 = 96190 96190: 6 = 16032

6. Отражен налог с продаж (НСП). Дебет 90/5 Кредит 68/нсп Сумма 2500

Расчет НСП: НБ = 52500 52500: 21 = 2500

7. Отражен НДС. Дебет 90/3 Кредит 68/ндс Сумма 8333

Расчет НДС: НБ = 52500 – 2500 = 50000 50000: 6 = 8333

8. Отражен НСП с выручки за оказание услуг. Дебет 90/5 Кредит 68/нсп Сумма 4630

Расчет НСП: НБ = 97240 97240: 21 = 4630

9. Отражен НДС. Дебет 90/3 Кредит 68/ндс Сумма 15435

Расчет НДС: НБ = 97240 – 4630 = 92610 92610: 6 = 15435

10. Начислены заработная плата работникам основного производства. Дебет 20 Кредит 70 Сумма 74400 Произведены обязательные отчисления: - на государственное социальное страхование работников фирмы (4%) Дебет 20 Кредит 69/1 Сумма 2976

Расчет налога: 74400 ´ 4% = 2976

- на пенсионное обеспечение персонала фирмы (28%) Дебет 20 Кредит 69/2 Сумма 20832

Расчет налога: 74400 ´ 28% = 20832

- на медицинское страхование (3,6%: 0,2% - в федеральный фонд обязательного медицинского страхования и 3,4% - в территориальный) Дебет 20 Кредит 69/3 Сумма 2678

Расчет налога: 74400 ´ 3,6% = 2678

11. Удержан из заработной платы налог на доходы физических лиц (ставка 13%). Дебет 70 Кредит 68/нндфл Сумма 9360

Расчет налога: Фонд оплаты труда = 74400 Количество работников основного производства: 6 человек 74400 – (6 ´ 400) = 72000 72000 ´ 13% = 9360

12. Заработная плата выплачена из кассы. Дебет 70 Кредит 50 Сумма 65040

Расчет суммы заработной платы: 74400 – 9360 = 65040

13. Начислены заработная плата МОП. Дебет 20 Кредит 70 Сумма 9900 Произведены обязательные отчисления: - на государственное социальное страхование работников фирмы (4%) Дебет 20 Кредит 69/1 Сумма 396

Расчет налога: 9900 ´ 4% = 396

- на пенсионное обеспечение персонала фирмы (28%) Дебет 20 Кредит 69/2 Сумма 2772

Расчет налога: 9900 ´ 28% = 2772

- на медицинское страхование (3,6%: 0,2% - в федеральный фонд обязательного медицинского страхования и 3,4% - в территориальный) Дебет 20 Кредит 69/3 Сумма 356

Расчет налога: 9900 ´ 3,6% = 356

14. Удержан из заработной платы налог на доходы физических лиц (ставка 13%). Дебет 70 Кредит 68/нндфл Сумма 1183

Расчет налога: Фонд оплаты труда = 9900 Количество работников основного производства: 2 человека 9900 – (2 ´ 400) = 9100 9100 ´ 13% = 1183

15. Заработная плата выплачена из кассы. Дебет 70 Кредит 50 Сумма 8717

Расчет суммы заработной платы: 9900 – 1183 = 8717

16. Начислены заработная плата дирекции фирмы. Дебет 20 Кредит 70 Сумма 31500 Произведены обязательные отчисления: - на государственное социальное страхование работников фирмы (4%) Дебет 20 Кредит 69/1 Сумма 1260

Расчет налога: 31500 ´ 4% = 1260

- на пенсионное обеспечение персонала фирмы (28%) Дебет 20 Кредит 69/2 Сумма 8820

Расчет налога: 31500 ´ 28% = 8820

- на медицинское страхование (3,6%: 0,2% - в федеральный фонд обязательного медицинского страхования и 3,4% - в территориальный) Дебет 20 Кредит 69/3 Сумма 1134

Расчет налога: 31500 ´ 3,6% = 1134

17. Удержан из заработной платы налог на доходы физических лиц (ставка 13%). Дебет 70 Кредит 68/нндфл Сумма 3991

Расчет налога: Фонд оплаты труда = 31500 Количество работников основного производства: 2 человека 31500 – (2 ´ 400) = 30700 30700 ´ 13% = 3991

18. Заработная плата выплачена из кассы. Дебет 70 Кредит 50 Сумма 27509

Расчет суммы заработной платы: 31500 – 3991 = 27509

19. Отражен НСП с выручки за оказание услуг. Дебет 90/5 Кредит 68/нсп Сумма 5095

Расчет НСП: НБ = 107000 107000: 21 = 5095

20. Отражен НДС. Дебет 90/3 Кредит 68/ндс Сумма 16984

Расчет НДС: НБ = 107000 – 5095 = 101905 101905: 6 = 16984

21. Отражены представительские расходы (на проведение обеда для представителей различных компаний). Отражен НДС. Дебет 44 Кредит 60 Сумма 12000 Дебет 19 Кредит 60 Сумма 2400

Расчет НДС: НБ = 14400 14400: 6 = 2400

22. Приобретен компьютер. Отражен НДС. Дебет 08/4 Кредит 60 Сумма 11667 Дебет 19 Кредит 60 Сумма 2333

Расчет НДС: НБ = 14000 14000: 6 = 2333

23. Начислена амортизация по основным средствам. Дебет 44 Кредит 02 Сумма 739

Расчет амортизации:

Полезный срок службы имущества (компьютер) 5 лет. Следовательно, имущество относится к 5-ой амортизационной группе. Формула: К=(1/ n) ´ 100% К = (1/ 5лет ´ 12 месяцев) ´ 100% = 1,67% 14000 ´ 1,67% = 234 рубля

Полезный срок службы имущества (мебель и пр.) 28 лет. Следовательно, имущество относится к 9-ой амортизационной группе. Формула: К=(1/ n) ´ 100% К = (1/ 28лет ´ 12 месяцев) ´ 100% = 0,297% 170000 ´ 0,297% = 505 рублей

Общая сумма: 234 + 505 = 739 рублей

24. Начислена амортизация по нематериальным активам. Дебет 44 Кредит 05 Сумма 167

Расчет амортизации:

К нематериальным активам относится: исключительное право на использование базы данных. Полезный срок службы нематериальных активов 60 месяцев (5 лет). Формула: К=(1/ n) ´ 100% К = (1/ 5лет ´ 12 месяцев) ´ 100% = 1,67% 10000 ´ 1,67% = 167 рублей

25. Начислен налог на имущество (ставка 2%). Дебет 91/2 Кредит 68/им. Сумма 478

Расчет налога на имущества:

Формула: SI кв. = (½ S 01 + ½ S 04) / 4 SIкв. = (½ ´ 191001) / 4 = 23875

НБ= 23875 23875 ´ 2% = 478

26. Начислен налог на прибыль (ставка 24%). Дебет 99 Кредит 68/прибыль Сумма 17046

Расчет налога на прибыль:

1) Доход: (101000 – 4810 – 16032) + (52500 – 2500 – 8333) + (97240 – 4630 – 15435) + (107000 – 5095 – 16984) = 283921

2) Расходы: 2.1) Заработная плата: 74400 + 9900 + 31500 = 115800 2.2) Амортизация: 739 + 167 = 906 2.3) Прочие: 2.3.1) Налоги: 2.3.1.1) ЕСН: 26486 + 3524 + 11214 = 41224 2.3.1.2) Налог на рекламу: 250 2.3.1.3) НСП: 4810 + 2500 + 4630 + 5095 = 17035 2.3.1.4) Налог на имущество: 478 2.3.2) Реклама: 5000 2.3.3) Представительские расходы: 12000 + 3000 = 15000 2.3.4) Арендная плата: 30000 2.3.5) Услуги банка: 4000 2.4) Покупка книги: 240

Итого: 212898

НБ = 283921 – 212898 = 71023 71023 ´ 24% = 17046

ЗАКЛЮЧЕНИЕ Целью данной курсовой работы являлось изучение особенностей бухгалтерского учета и налогообложения в сфере оказания юридических, а так же показать значимость на сегодняшней день данной области деятельности. В процессе работы над этой курсовой я ознакомилась с особенностями регистрации юридических лиц, определением организационно-правовой формы предприятия, составлением Приказа об учетной политики организации, составлением штатного расписания, и что самое важное с порядком ведения бухгалтерского учета и налогообложения на фирме. Приведя Отчетность по бухгалтерским операциям, предоставив оборотно - сальдовую ведомость по синтетическим счетам за I квартал 2002 года, Баланс на 01 апреля 2002 года, а также порядок расчетов всех налогов, я рассказала о деятельности фирмы «Консул», доказав, что в своей работе она руководствуется рамками закона, включая правильное ведение бухгалтерского учета и налогообложения.

* Отчетный период

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 169; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.95 (0.011 с.) |